其他频道

一、一周市场综述:

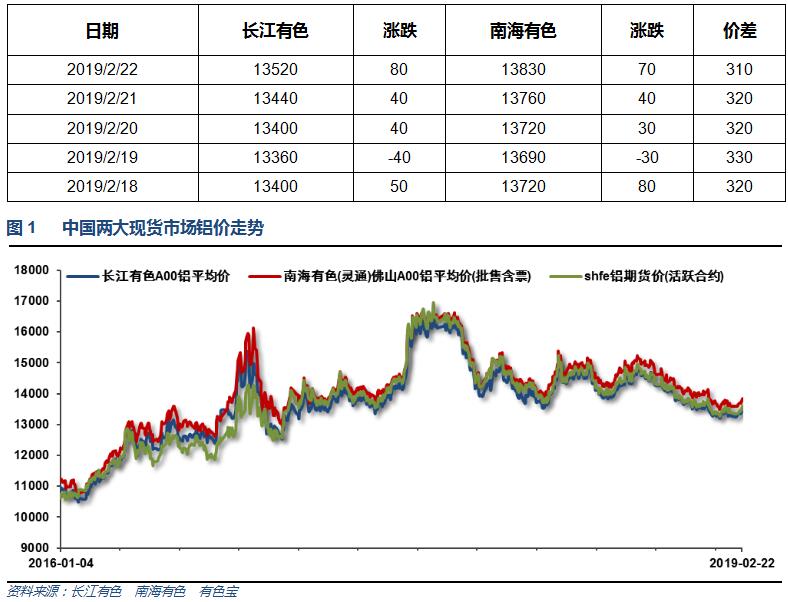

1、一周国内主要现货价格

本周下游企业逐步复工,市场成交逐步恢复,现货市场价格跟随期货价格走高,站上13500。

1、一周相关市场表现

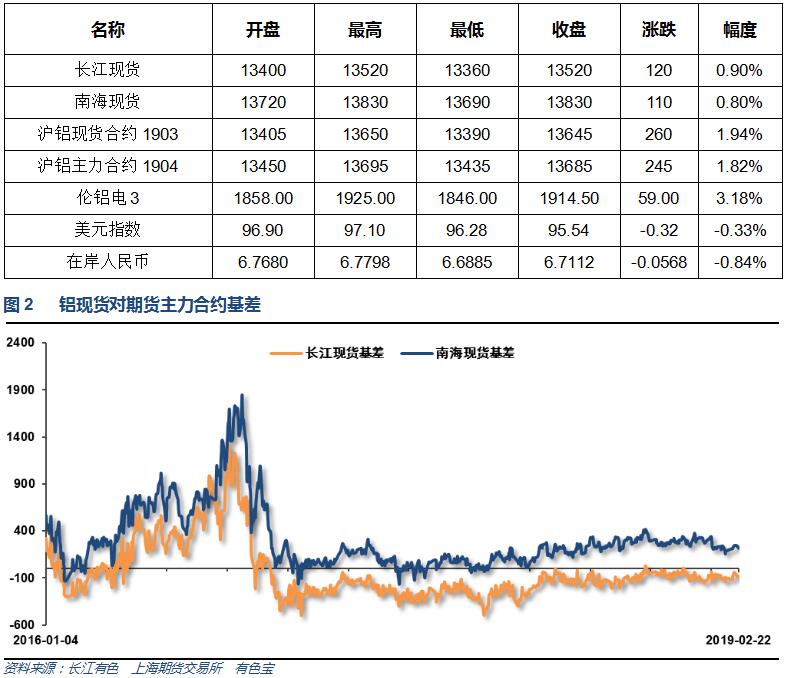

本周期现货市场集体走高,现货涨幅较小,长江贴水走弱至90左右,南海升水回落至250以内

本周沪伦铝整体上涨,伦铝吧表现较强,沪伦比至7.15左右

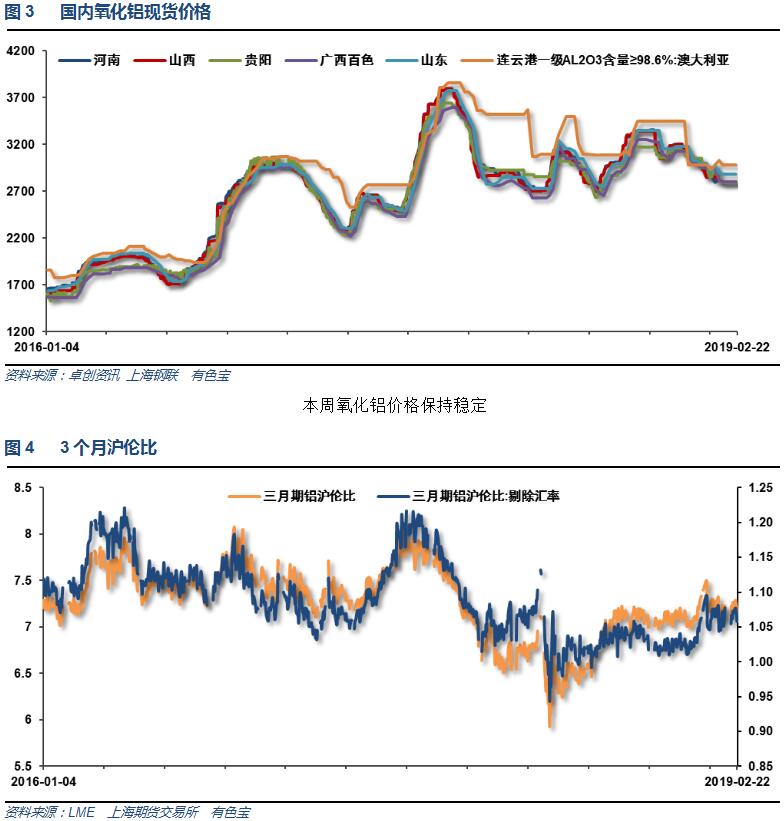

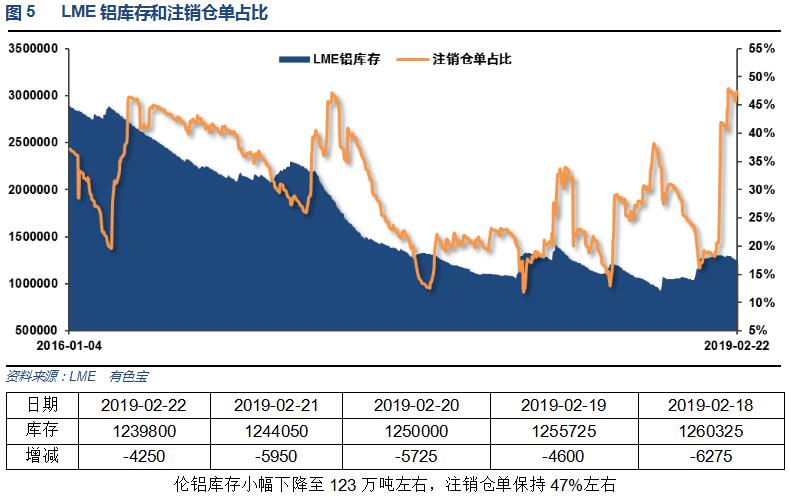

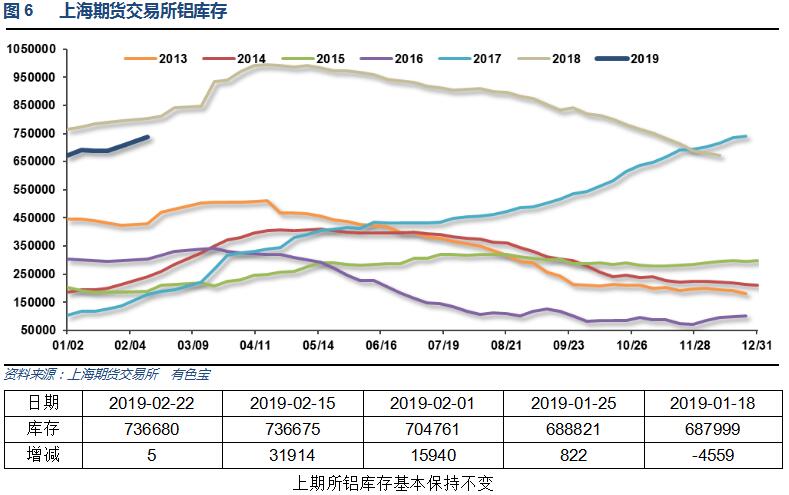

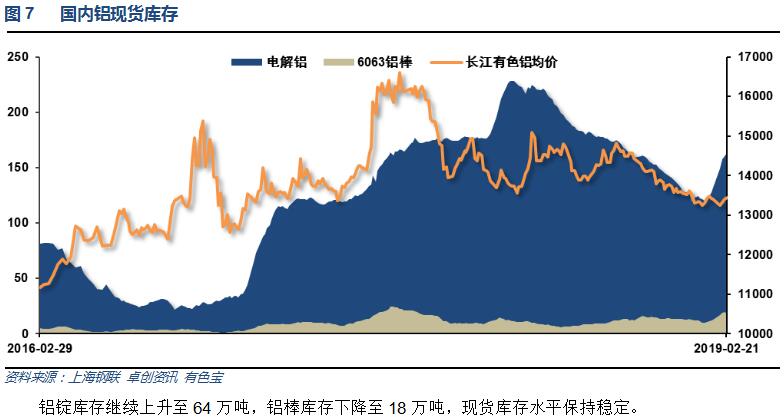

3、每周库存变化

铝锭库存继续上升至64万吨,铝棒库存下降至18万吨,现货库存水平保持稳定。

二、一周要闻回顾:

1、美国1月进口价格指数环比 -0.5%,预期 -0.2%,前值 -1%。美国1月进口价格指数同比 -1.7%,创近两年半来新低,预期 -1.6%,前值 -0.6%修正为-0.5%。美国1月进口价格指数(除汽油)环比 -0.7%,预期 -0.1%,前值 0.3%。

美联储会议纪要:经济继续扩张。官员们指出,部分下行风险已经升温。重要的是,继续监督金融市场的发展。官员们提到波动性和金融条件收紧。劳动力市场强劲,通胀处于目标附近。近期家庭数据一直都非常强劲。担心全球经济增速放缓。耐心立场将允许有时间更清晰地认识形势。官员们提到的内容包括贸易,财政政策,以及特朗普联邦政府停摆。少数官员担心点阵图不能捕捉到不确定性。2019年稍晚,银行资本储备可能会接近有效的水平。大量官员对金融市场波动性偏高感到忧心忡忡。美联储工作人员们给出在2019年下半年结束缩表的选项。许多官员并不确定2019年需要怎样的利率政策行动。数名官员认为,如果经济保持在正轨之上,FOMC料将在2019年加息。工作人员已经开始研究具有回顾性的担保隔夜融资利率(SOFR)利率。

【美联储发布半年度货币政策报告】美联储:重申FOMC将在未来利率政策调整方面保持耐心。资产负债表规模将“明显地超过”危机前水平。联邦基金利率现在处于长期中性区间的下端。自7月份以来,金融条件不再那么具有支持作用。数据表明,美国2018年GDP增幅略微低于3%。自2018年中期以来,就业市场得到强化;薪资增速反弹。

2、欧洲央行1月货币政策会议纪要:计划对定向长期再融资操作(TLTRO)进行迅速分析,告诫不要仓促决定。市场对加息预期的转变和央行前瞻指引一致。担心疲软影响通胀预期。需要更多的数据评估中期经济放缓的影响。1月会议中讨论了银行的新长期贷款。对于新贷款的技术工作应该快速进行。潜在的新贷款应该体现政策目标。

3、中国1月M2货币供应同比 8.4%,预期 8.2%,前值 8.1%。中国1月M1货币供应同比 0.4%,预期 1.9%,前值 1.5%。中国1月M0货币供应同比 17.2%,预期 10%,前值 3.6%。

【央行四季度货币政策执行报告:引导货币市场利率中枢下行 货币政策稳健但不再提“中性”】报告称,继续实施稳健的货币政策,并不意味着货币条件维持不变,而是要根据形势发展变化动态优化和逆周期调节,适度熨平经济的周期波动,在上行期防止经济过热和通货膨胀,在下行期对抗经济衰退和通货紧缩。

【美国总统特朗普会见刘鹤】当地时间2月22日,美国总统特朗普在白宫椭圆形办公室会见正在美国进行第七轮中美经贸高级别磋商的习近平主席特使、中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤。刘鹤表示,两天来,两国经贸团队进行了富有成效的谈判,在贸易平衡、农业、技术转让、知识产权保护、金融服务等方面取得积极进展。特朗普表示,本轮高级别经贸磋商取得巨大进展,同时仍有不少工作需要完成。为此,双方已决定将本轮磋商延长两天。

4、2019年1月未锻轧铝及铝材出口55.2万吨,出口金额100.5亿元,同比增长24.2%和18.8%。

世界金属统计局(WBMS)周三公布报告显示,2018年全年全球原铝市场供应短缺85.9万吨。2017年全年市场供应短缺120.9万吨。2018年中国原铝需求量为6052.4吨,较上年增加68.5万吨。2018年原铝产量同比增加103.6万吨。今后不再发布生产商库存数据,12月报告总库存增加18.6万吨,较2017年12月增加5.8万吨。12月份LME库存增加22.5万吨,因马来西亚库存增加18.5万吨,其他亚洲注册仓库的库存增加4.5万吨。截至12月底,铝库存总量为240.4万吨,2017年底时为234.6万吨。截至2018年12月底,伦敦、上海、美国和东京四大交易所的总库存为195.1万吨,较2017年12月底增加0.9万吨。2018年全球原铝产量同比增加1.8%。中国原铝产量预估为3358.6万吨,占到全球总产量的56%。中国2018年原铝表观需求量同比增加4.4%。中国2018年净出口未锻压铝36.3万吨,低于上年的36.5万吨。中国2018年净出口铝半成品468.1万吨,高于上年的384.7万吨。欧盟28国原铝产量较上年同期减少0.5%,北美自由贸易区(NAFTA)产量下滑3.4%。欧盟28国原铝需求较2017年增加36万吨。 2018年全球原铝需求大体持平。2018年12月全球原铝产量为524.21万吨,而同期消费量为519.17万吨。

国际铝业协会(IAI)周三公布的数据显示,全球1月原铝产量较前月减少2.3万吨,至218.5万吨,较上年同期减少3.3万吨。中国1月原铝产量预计为296.9万吨,低于12月修正后的314万吨。

中国汽车工业协会今日公布的数据显示,中国1月份乘用车销量为202.11万辆,同比下降17.71%,降幅较上月进一步扩大;环比下降9.5%。中国1月份汽车销量237万辆,同比下降15.8%。中汽协助理秘书长徐海东:1月汽车销售继续下滑,没有好转的迹象,估计2月销售也将大幅下滑。

三、期货价格分析:

四、下周铝价分析:

本周下游企业逐步复工,市场成交逐步恢复,现货市场价格跟随期货价格走高,站上13500。

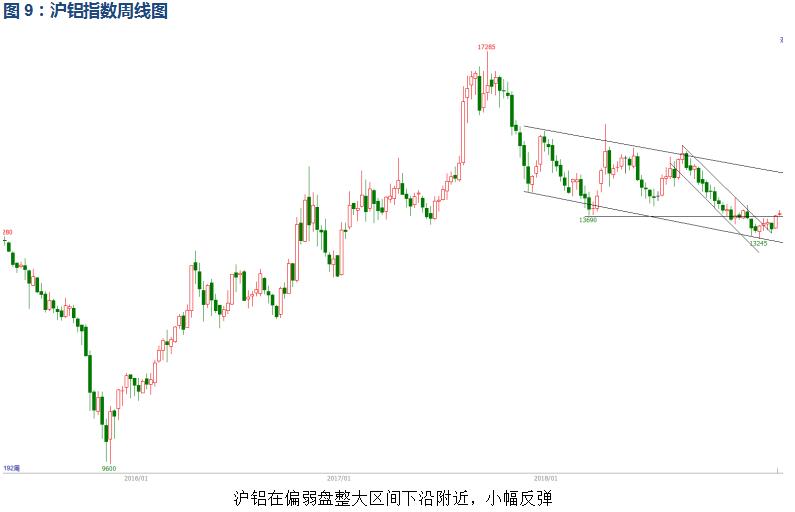

行情图表来看,伦铝短线反弹,仍未突破下跌通道。沪铝在偏弱盘整大区间下沿附近,小幅反弹。

宏观面来看,中国货币政策转向重回放水保增长成为近期主导市场主要因素,国内股市、商品不同程度走高。行业基本面来看,铝锭库存上升至160万吨以上,现货市场供应压力保持稳定,现货供求继续保持相对宽松。期货盘面来看,沪伦铝保持短线反弹为主,沪铝表现稍强,关注反弹持续性。周末中美谈判再传取得一定成果,市场风险偏好料继续改善。下周铝价料震荡偏强,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!