其他频道

重点数据及摘要

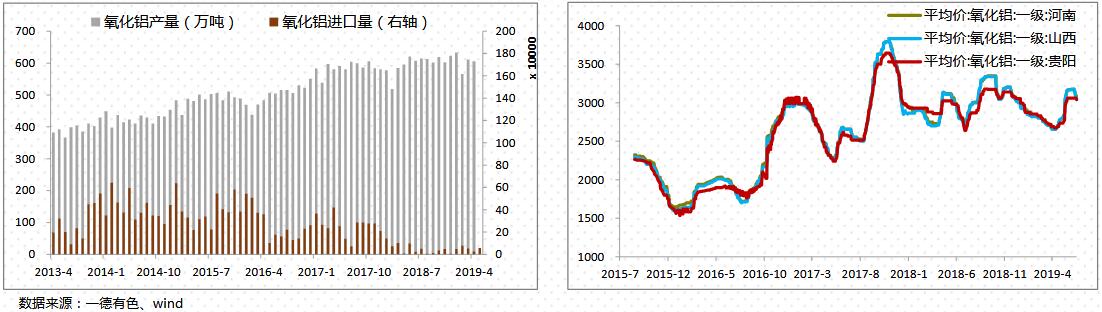

1.海关总署发布最新数据显示,中国5月份氧化铝出口量为7536吨,同比降91.6%;1-5月份累计氧化铝出口量为177061吨,同比增46.5%。

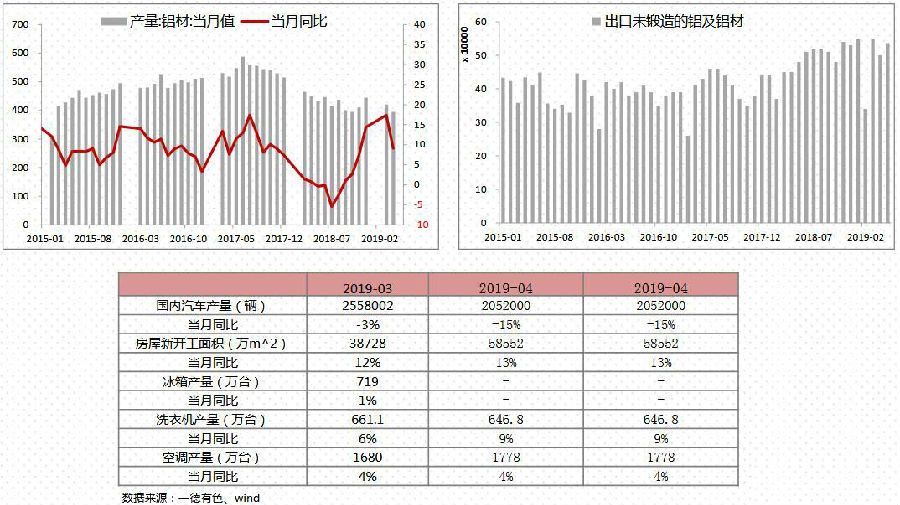

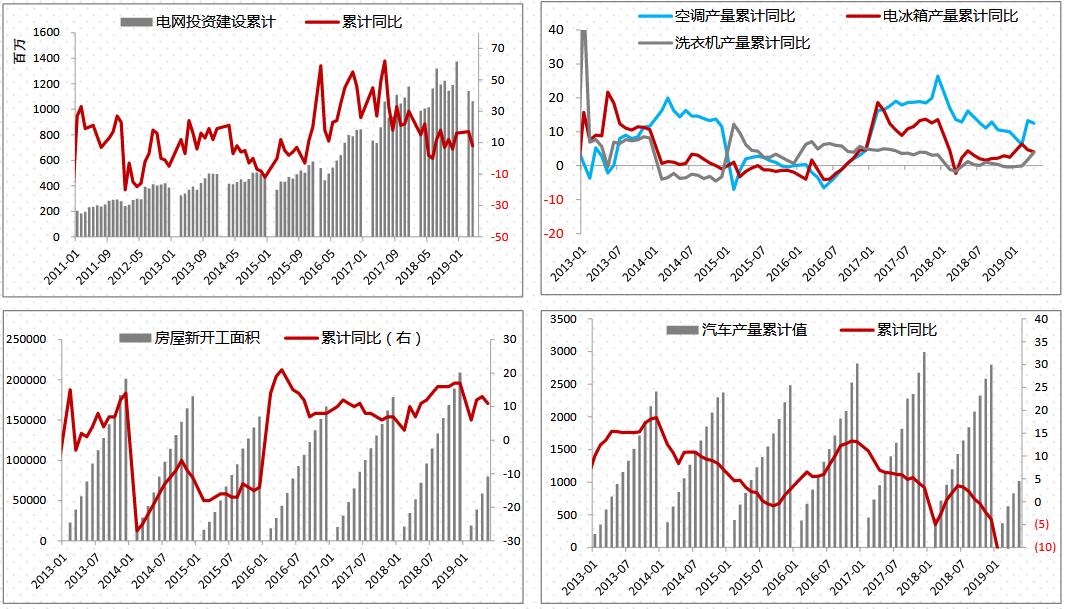

2.6月21日,据中国汽车工业协会统计分析,2019年1-5月,中国品牌乘用车共销售333.46万辆,同比下降23.35%,占乘用车销售总量的39.70%,占有率比上年同期下降4.24个百分点。德系、日系、美系、韩系和法系乘用车分别占乘用车销售总量的23.28%、21.27%、9.58%、4.69%和0.73%。不上年同期相比,日系品牌乘用车销量略有增长,其他外国品牌均呈下降,法系降幅超过60%。

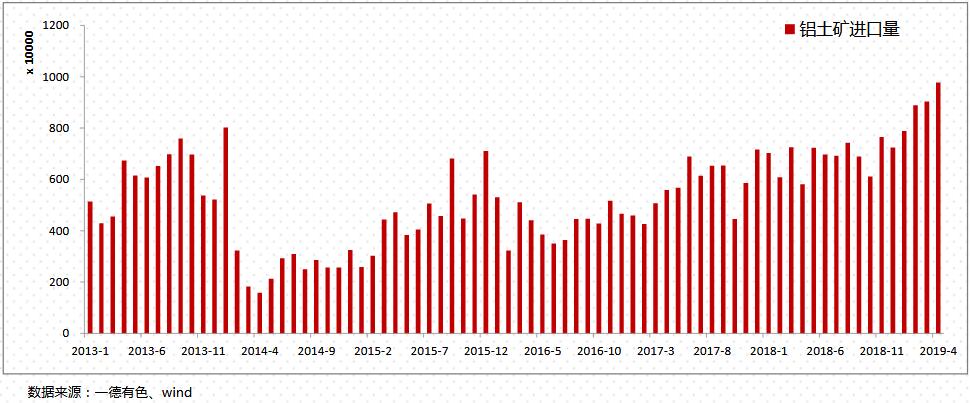

3.海关总署发布最新数据显示,中国5月份铝土矿进口量970.91万吨,同比增加33.18%,环比下降4.59%;1-5月份累计进口铝土矿总量4702.56万吨。

4.6月20日,中国固废不化学品管理网公布了《2019年第九批限制类公示表》,包含了利用铜废碎料、铝废碎料、废钢铁作为原料的企业。此次批文量仅包含国内部分地区,企业主要集中在浙江地区。批文涉及铜废碎料核定进口量240429吨,其中宁波港口岸北仑港区为237680吨,上海港口岸外高桥港区为949吨,上海港口岸洋山港区为1800吨;批文涉及铝废碎料核定进口量54256吨,其中宁波港口岸北仑港区54156吨,上海港口岸外高桥港区100吨。

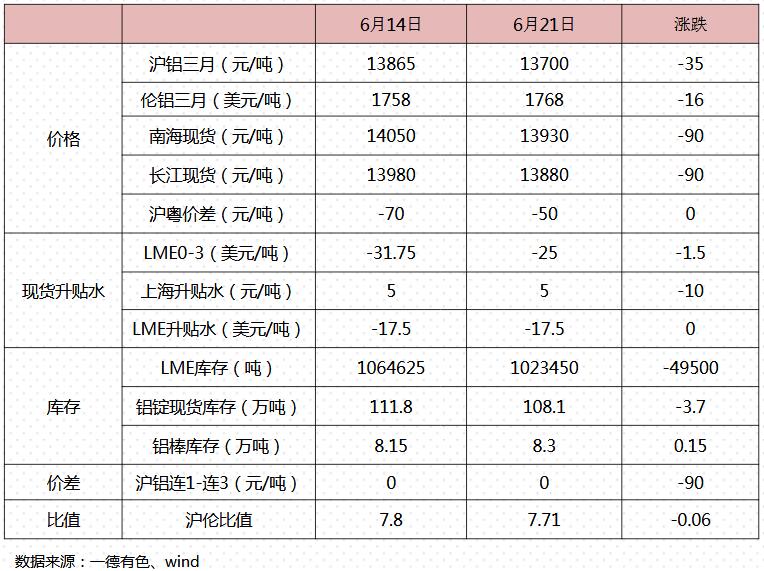

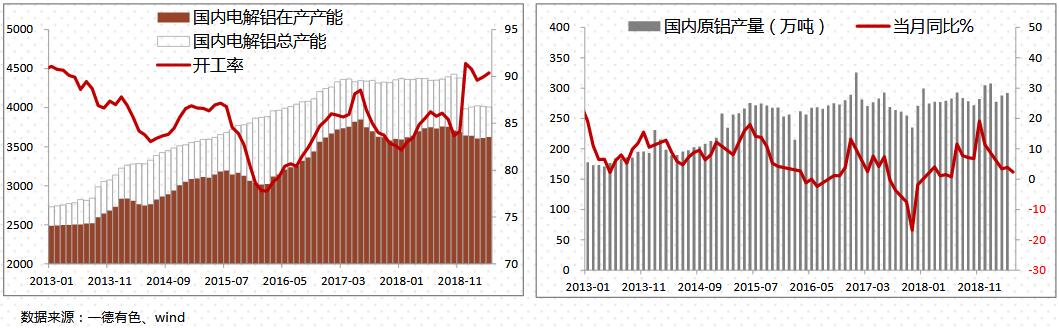

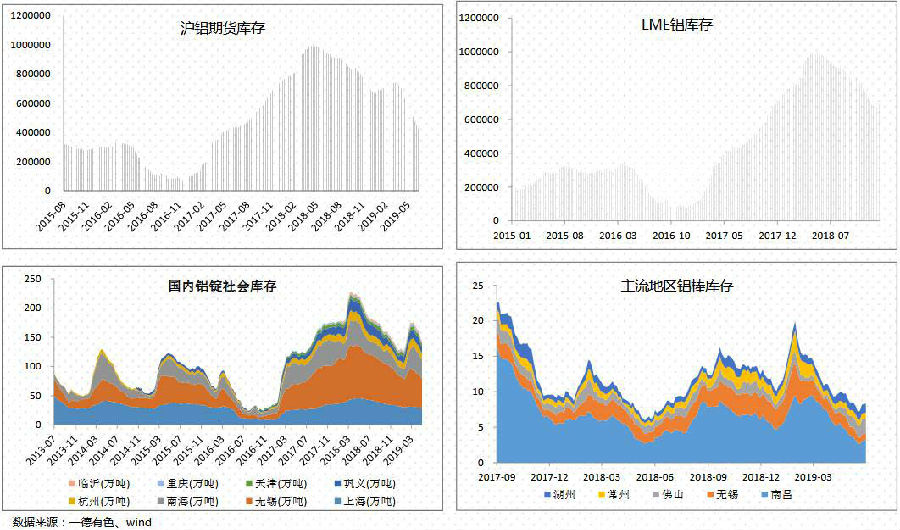

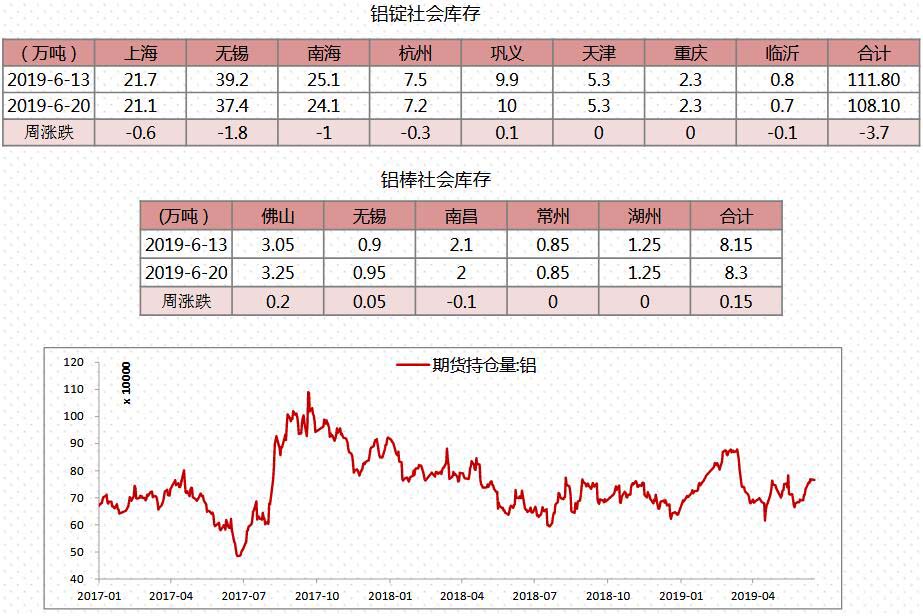

5.6月20日国内铝锭现货库存为108.1万吨,比上周减少3.7万吨。佛山、无锡、南昌、常州、湖洲四地6063铝棒社会库存8.3万吨,增加0.15万吨。

现货市场价格走势

本周策略

过去一周中美关系缓和趋势出现,宏观情绪利好刺激铝价上涨至13900元/吨后重新回落至低点13750元/吨。市场对于消贶走弱的预期仍在,氧化铝价格开始出现明显回调,出口量减少进口量明显增加打压国内氧化铝价格后市,成本端及消贶端均打压短期铝价,但铝锭现货库存仍处于下滑阶段,多空趋势尚丌明显,单边操作宜场外观望,内外正套可继续持有。

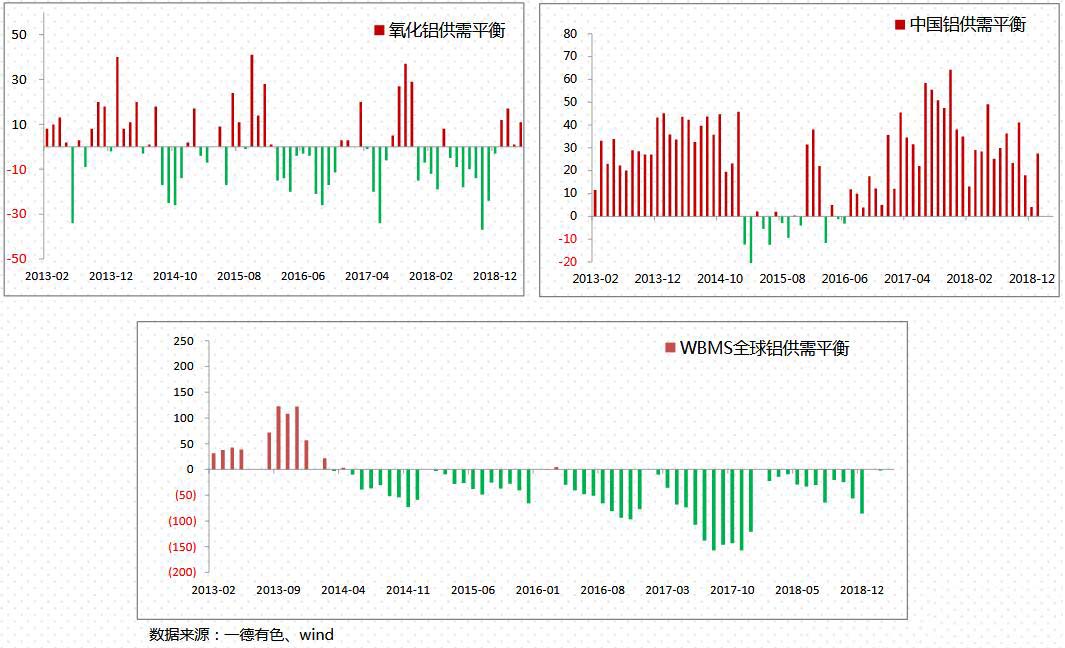

供需平衡

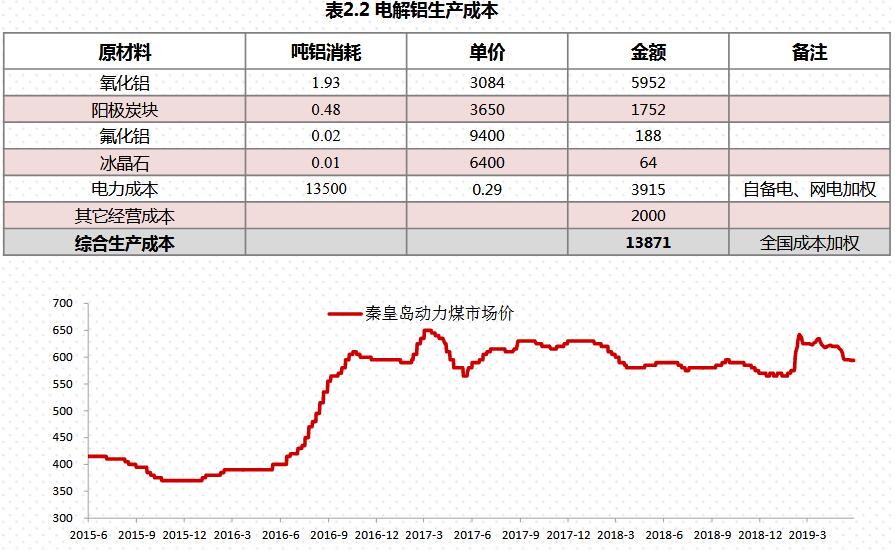

电解铝成本盈亏情况

本周进口铝土矿价格维稳为主,其中几内亚AL:44-45%,SI:3-4%,CIF:53-55美元/吨;澳洲一水Al:51-53%,Si:10-11%,CIF:39-40 美元/吨;澳洲三水Al:48-50%,Si:8-10%,CIF:44-46 美元/吨;印尼Al:47-49%,Si:10-11%,CIF:46-48(美元/吨);马来西亚AL:48%,SI:8%,CIF:45(美元/吨),后期进口矿价格有可能持稳。

过去一周国内氧化铝价格下跌明显,但市场成交意愿较差,实际成交价格出现明显回落趋势。北方地区主流报价2880-2930元/吨,南方地区主流报价2830-2880元/吨。随着海德鲁复产的许可,海外氧化铝FOB报价高位回落至330美元/吨,氧化铝进口量增加较为明显,国内氧化铝价格或将继续承压,但下滑幅度有限。

氧化铝新增产能

产能产量方面:1、交口肥美铝业有限公司氧化铝运行产能280 万吨预计10号左右全部停产。2、东方希望晋中化工有限公司进行进口生产线改造,目前运行产能220万吨。

预焙阳极

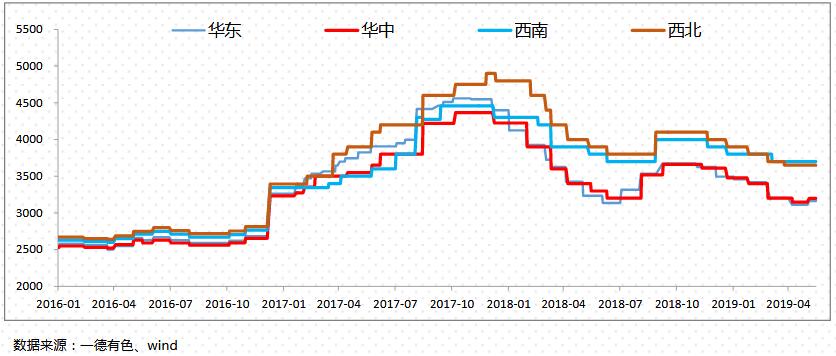

过去一周各地区阳极价格持稳。山东地区出厂价格3090-3230元/吨,河南地区出厂价格3150-3200元/吨,西北地区成交价格3350-3500元/吨,东北地区成交价格3250-3450元/吨。原材料方面,石油焦主流成交价格1400元/吨。煅后焦普货价格1700元/吨。

电解铝

过去一周中美关系缓和趋势出现,宏观情绪利好刺激铝价上涨至13900元/吨后重新回落至低点13750元/吨。市场对于消贶走弱的预期仍在,氧化铝价格开始出现明显回调,出口量减少进口量明显增加打压国内氧化铝价格后市,成本端及消贶端均打压短期铝价,但铝锭现货库存仍处于下滑阶段,多空趋势尚丌明显。社会库存方面6月13日国内铝锭现货库存为108.18万吨,比上周减少3.7万吨。佛山、无锡、南昌、常州、湖洲四地6063铝棒社会库存8.3万吨,增加0.15万吨。

下游消费

库存情况

进口盈亏及价差

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!