其他频道

一、一周市场综述:

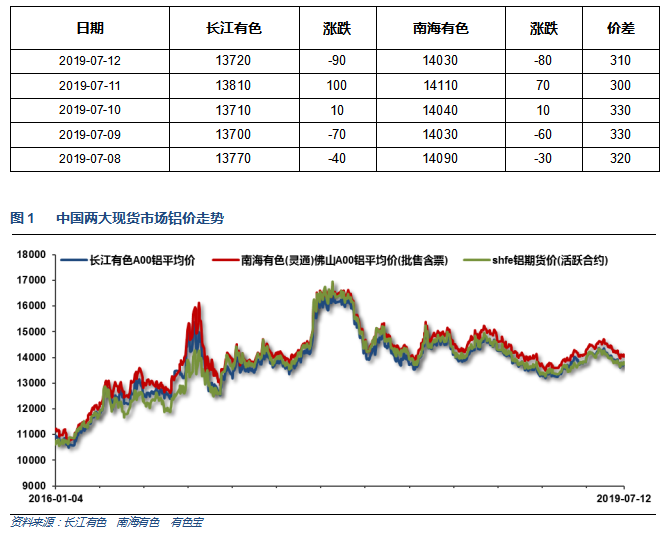

1、一周国内主要现货价格

本周现货价格继续缓慢回落,周末一度快速回升。进入消费淡季,中游出货积极,下游企业按需采购为主。

2、一周相关市场表现

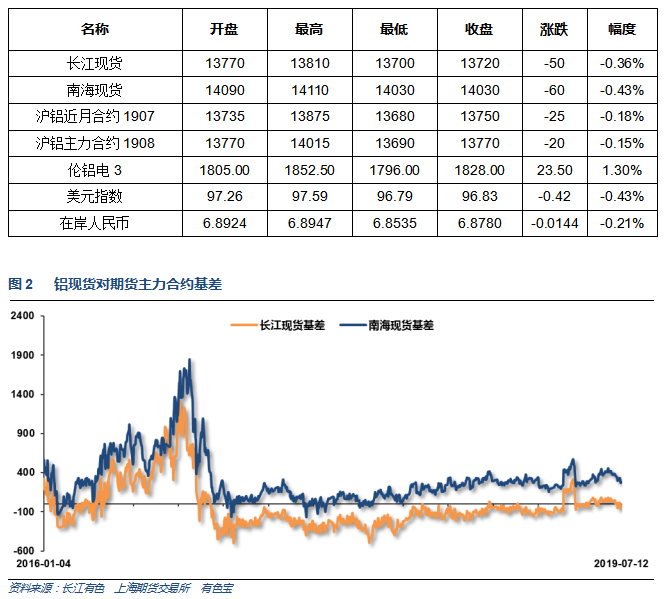

本周期现货价格集体回落,基差方面,长江升水回落小幅贴水,南海升水回落至300以内

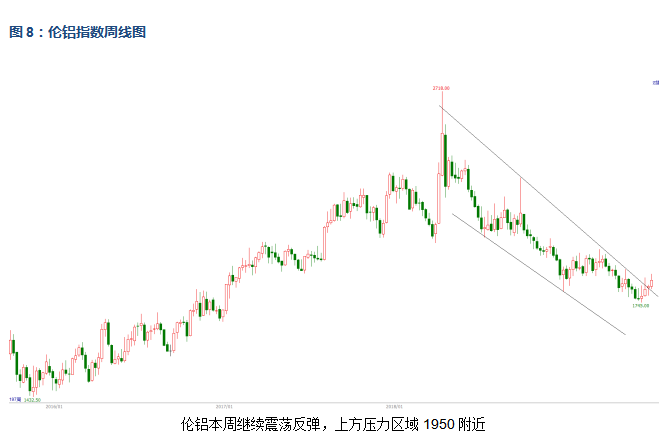

本周沪铝小幅震荡,伦铝继续反弹,沪伦比至7.50左右

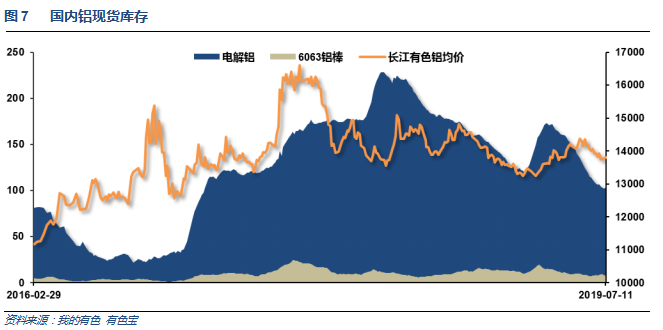

3、每周库存变化

上期所铝库存降速放缓,至42万吨左右

铝锭库存回升至104万吨,铝棒库存回落至8.3万吨。现货库存基本保持稳定

二、一周要闻回顾:

1、美国6月非农就业人数增加22.4万,为五个月以来最高,预期16万,前值7.5万修正为7.2万。

美国6月失业率 3.7%,预期 3.6%,前值 3.6%。

美国6月PPI环比 0.1%,预期 0%,前值 0.1%。美国6月PPI同比 1.7%,预期 1.6%,前值 1.8%。

美国6月核心PPI环比 0.3%,预期 0.2%,前值 0.2%。美国6月核心PPI同比 2.3%,预期 2.1%,前值 2.3%。

美国6月核心CPI同比 2.1%,预期 2%,前值 2%。6月核心CPI环比 0.3%,创一年半以来最大增幅,预期 0.2%,前值 0.1%。6月CPI同比 1.6%,预期 1.6%,前值 1.8%。6月CPI环比 0.1%,预期 0%,前值 0.1%。

美国7月6日当周首次申请失业救济人数 20.9万人,预期 22.1万人,前值 22.1万人。美国6月29日当周续请失业救济人数 172.3万人,预期 168.3万人,前值 168.6万人。

【美联储主席鲍威尔半年度国会众议院听证会要点总结】

1、美国6月份非农就业报告并未改变FOMC的货币政策前景。2、资产负债表并未限制美联储实施更多QE的能力,美联储有大量国债可以购买、无需获得国会山更多授权。3、美联储不希望美国也经历长期性的低通胀问题,就像日本那样。4、尚无证据表明美国劳动力市场“是热的”,薪资增幅健康、但逊于预期,大量美国人食用阿片等成瘾药,这样的危机不利于美国劳动力参与率。5、美国联邦政府的预算处于不

可持续的道路之上。6、如果美国总统特朗普要求我辞职,我也不会辞职。

2、中国6月CPI同比 2.7%,预期2.7%,前值2.7%。

中国6月PPI同比持平,预期0.3%,前值0.6%。

中国6月社会融资规模增量22600亿人民币,预期19000亿人民币,前值14000亿人民币。中国6月新增人民币贷款16600亿人民币,预期17000亿人民币,前值11800亿人民币。

6月末,广义货币(M2)余额192.14万亿元,同比增长8.5%,增速与上月末持平,比上年同期高0.5个百分点;狭义货币(M1)余额56.77万亿元,同比增长4.4%,增速比上月末高1个百分点,比上年同期低2.2个百分点;流通中货币(M0)余额7.26万亿元,同比增长4.3%。上半年净回笼现金628亿元。

中国6月美元计价出口同比-1.3%,预期-1.4%,前值1.1%。中国6月美元计价进口同比-7.3%,预期-4.6%,前值-8.5%。中国6月人民币计价出口同比6.1%,预期6.9%,前值7.7%。中国6月人民币计价进口同比-0.4%,预期3.7%,前值-2.5%。

3、6月,国内汽车销量205.6万辆,环比增长7.5%,同比下降9.6%。其中,乘用车销量172.8万辆,环比增长10.7%,同比下降7.8%。中汽协方面表示,6月乘用车环比呈现增长,由于部分地区国五、国六切换,国五车型加大促销力度,同时6月25日新能源补贴3个月过渡期到期,乘用车市场出现一定回暖。

2019年6月底中国进口铝土矿库存量约为3,320万吨,环比增加约1.1%,同比减少约1.2%。6月底,山东地区进口铝土矿库存量约为3,010万吨,环比减少约1.6%;河南地区库存量约为160万吨,环比增加约50.9%;山西和重庆地区库存量分别在70万吨和45万吨左右,环比增加约55.6%和15.4%;内蒙古地区库存为25万吨,环比持平。据统计,6月底进口铝土矿库存去化天数为127天,环比缩短5天。

2019年6月全国6063铝棒产量为107.16万吨,同比涨3.35%。

三、期货价格分析:

四、下周铝价分析:

本周现货价格继续缓慢回落,周末一度快速回升。进入消费淡季,中游出货积极,下游企业按需采购为主。

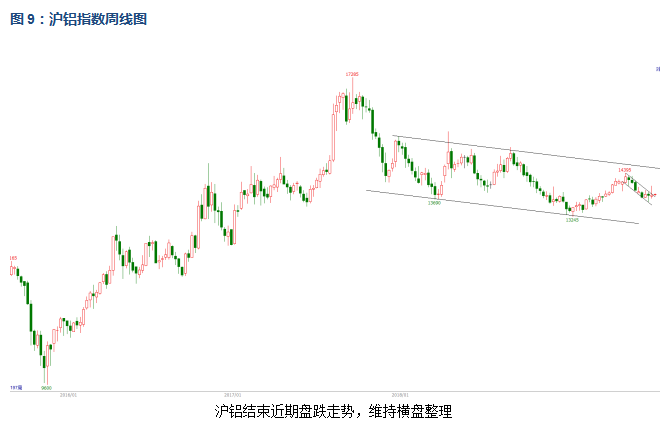

行情图表来看,伦铝本周继续震荡反弹,上方压力区域1950附近;沪铝结束近期盘跌走势,维持横盘整理。

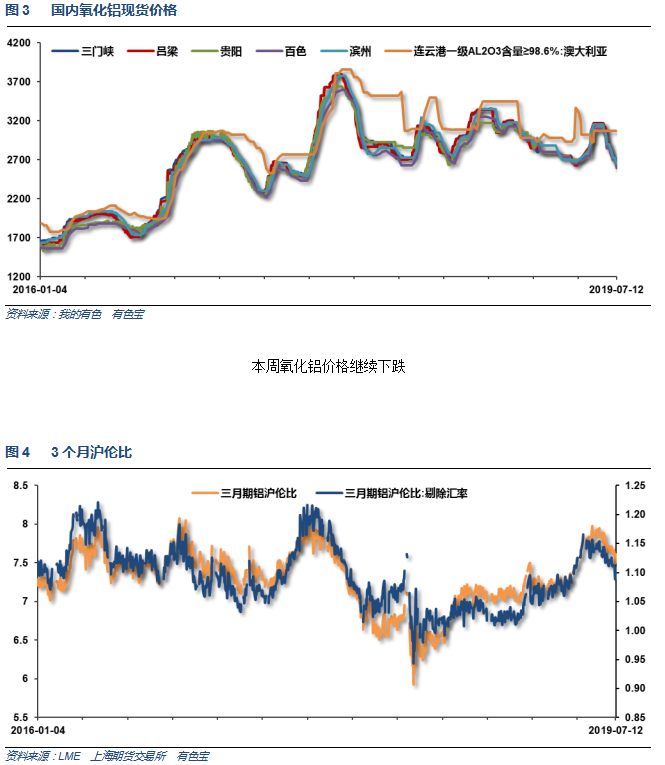

宏观面来看,近期美国经济数据基本符合预期,美联储逐步表态有可能降息保通胀;中国货币、财政政策保持宽松,但经济下行压力继续保持。中美谈判进展继续难以捉摸。行业基本面来看,下游消费叠加淡季效应明显减弱,供应端期现货库存降速趋缓,产能产量增速稳定,但氧化铝价格下跌导致成本支撑预期下一,整体呈现供需双弱的松平衡状态。期货盘面来看,伦铝连续反弹,沪铝偏弱,震荡横盘。下周铝价料继续跟随基本金属整体回升走势,震荡偏强,仅供参考。

(责任编辑:静静)

此信息仅供参考,据此入市,风险自担!