其他频道

铝周度观点

基本面概况

成本端,上周氧化铝价格仍在下跌,但降幅有所收窄。氧化铝厂减产范围暂未进一步扩大,后续若形成规模化减产,氧化铝价格或将筑底。此外,上周阳极价格出现回落。电解铝成本端继续下移,因此,尽管周后期电解铝价格回落,盘面测算利润仍较前一周扩大,截止上周五盘面测算利润约为730元/吨。

供需面,上周实际供应变化不大,但投复产产能陆续增加,远期供应压力预计将会加重。新产能方面,上周贵州兴仁登高新材料有限公司二段12.5万吨产能8月1日开始投产;包括7月下旬投产的鄂尔多斯蒙泰,供应增加预期一定程度上施压铝价。消费端仍处于消费淡季,但铝锭并未有明显的累库行为,暂时支撑铝价。据了解,在途铝锭较多,铝库存仍有增加预期。短期内维持基本面偏弱判断。

宏观面

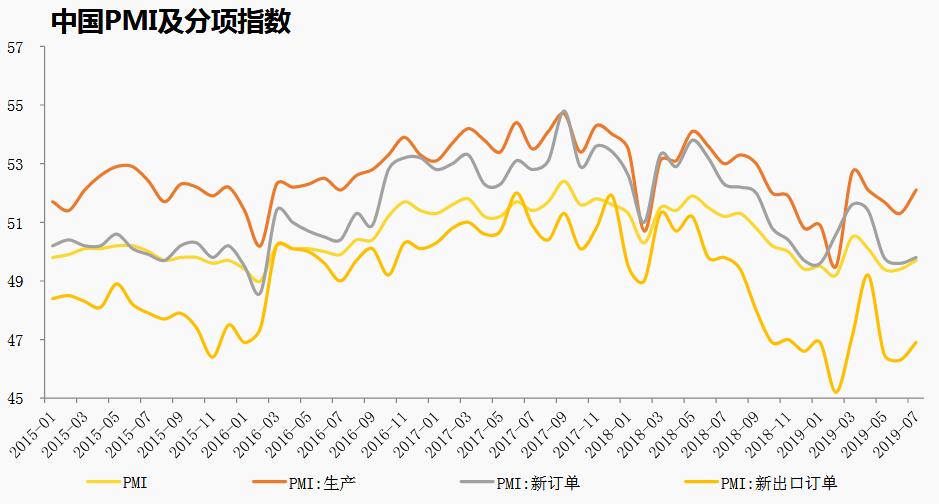

宏观面:上周宏观事件集中落地,美联储降息落地,但同时传递出的鹰派言论,推升美元指数,有色金属价格普遍承压。中美贸易谈判结束后,特朗普再度变脸,表示将于9月1日对的我国3000亿美元商品加征关税,市场情绪再度转空。截止上周全球各国均公布7月PMI数据,除了印度处于50上方且有上升意外,其他多家多表现疲弱。其中我国公布的制造业PMI 为49.7%,环比虽有好转,但连续三个月处于荣枯线下方,且从分项指数来看需求仍面临较大的压力。

本周观点及操作建议

本周仍需要关注宏观面消息的指引,若无利多消息,预计铝价维持震荡偏弱运行。预计本周1909合约运行区间在13600-13945。操作上,8月1日建议的空单继续持有,关注在区间下沿附近止盈。

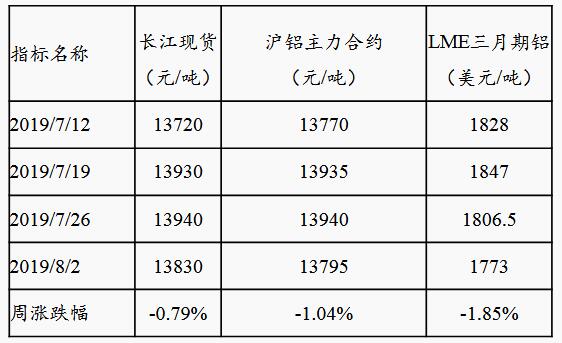

上周铝价回顾

上周内外盘铝价主要受宏观面影响,双双震荡回落,对比来看,内盘稍强。

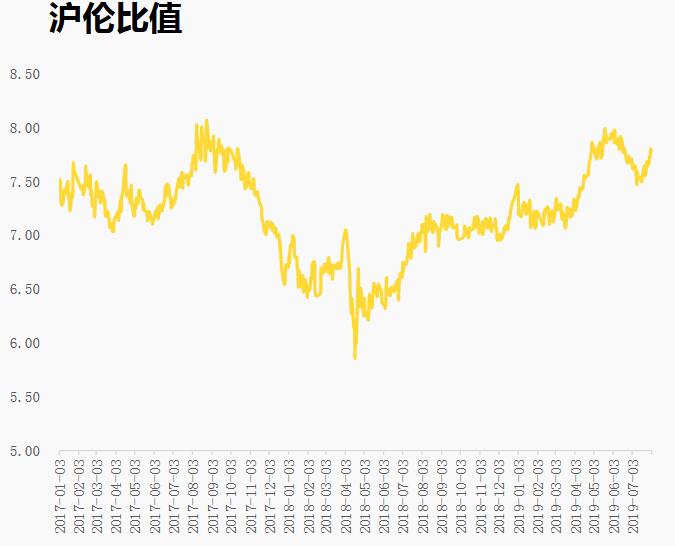

由于伦铝价格偏弱,上周沪伦比值上修至7.78

尽管沪伦比值回升,但人民币贬值,进口亏损环比扩大。

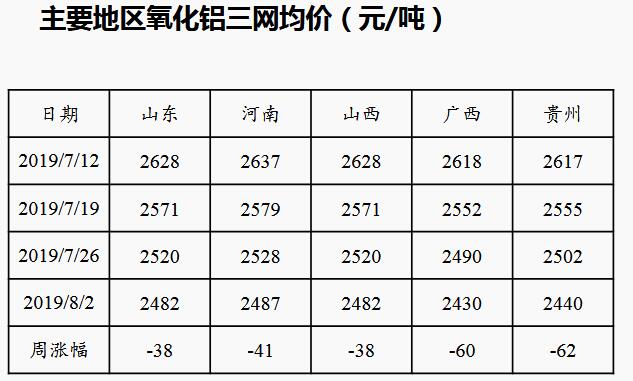

上周氧化铝价格仍在下跌,但降幅有所收窄。氧化铝厂减产范围暂未进一步扩大,后续若形成规模化减产,氧化铝价格或将筑底。

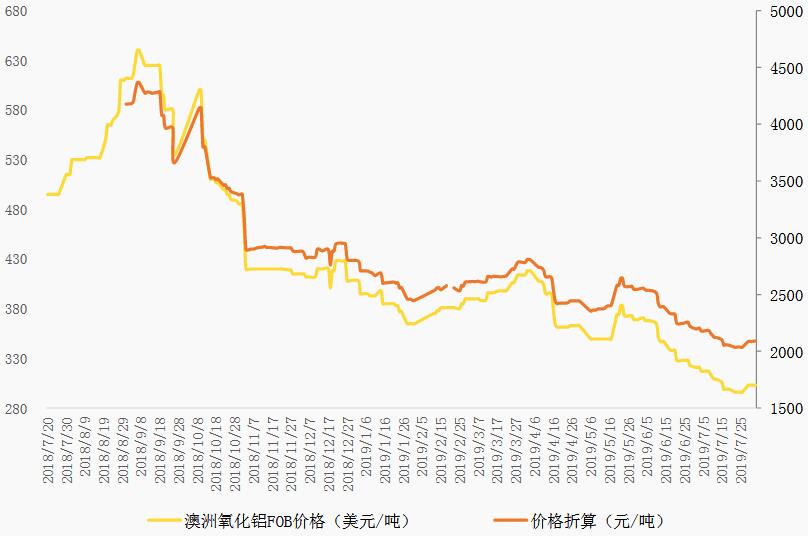

上周澳洲氧化铝FOB价格稍有回升,但进口仍有盈利。

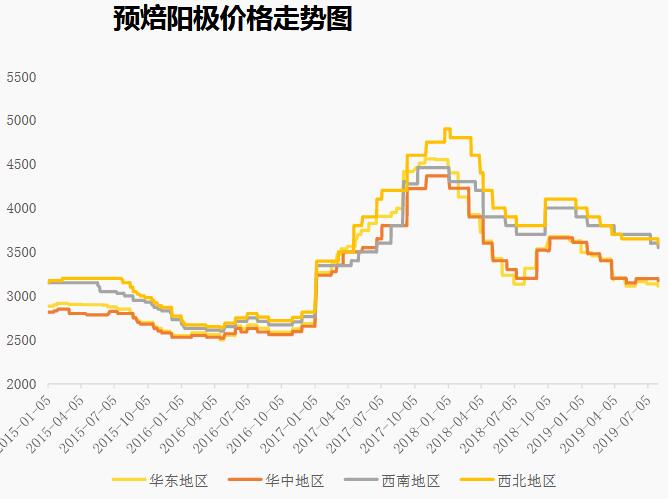

上周阳极价格回落,各地区均价下跌约40元/吨

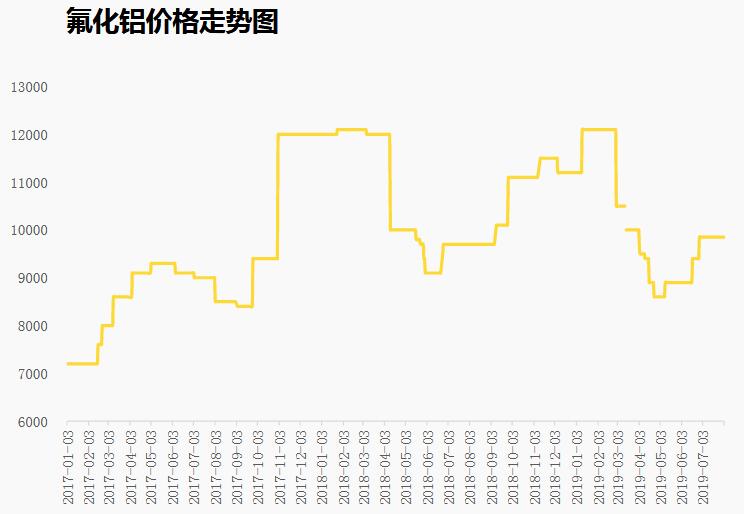

上周氟化铝价格周环比持平

上周现货升水略有抬升,但现货市场未有明显亮点,周后期成交热度降温。

氧化铝价格继续下跌,且阳极价格回落,因此即使在周后期铝价走弱的情况下,盘面测算利润仍在扩大。

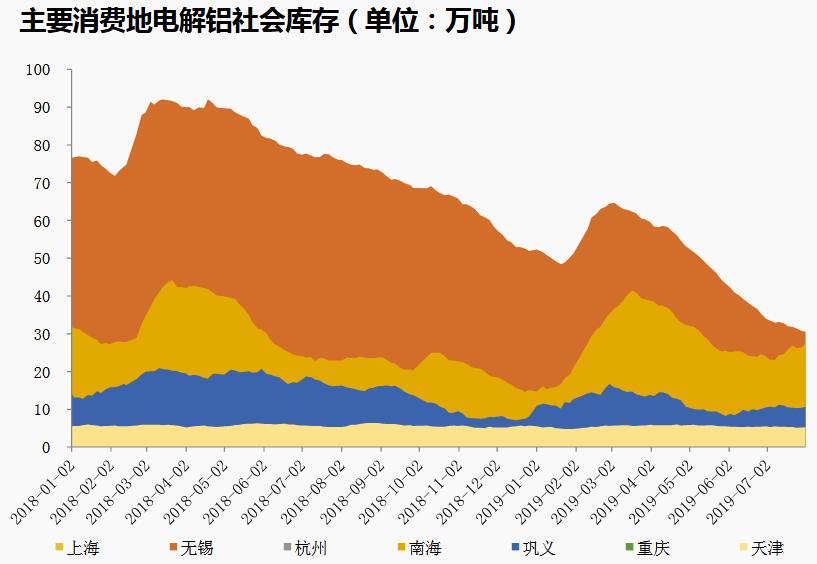

截止8月1日,电解铝社会库存为104万吨,周环比增加0.5万吨,累库的幅度仍然较小。据了解有货源在途,后续库存仍有增加预期。但目前市场对8月底将启动旺季抱有较强预期,持续关注需求改善情况。

分地区来看,上周广东地区库存增加最为明显

上周铝棒库存增加0.05万吨,连续第二周增加

我国7月制造业PMI指数为49.7%,环比提升0.3个百分点,但连续三个月处于荣枯线以下。分项指标来看,需求压力依然较大,内外需求都处于收缩区间。新订单指数连续三月个处于50下方,出口订单指数虽有回升,但从2018年6月开始连续14个月处于收缩区间,且近三个月都处于47%下方。且美国仍在升级贸易问题,我国面对的外部环境短期难有改善。

截止目前,主要经济体公布的7月宏观数据多显示经济走弱的压力,即使多国央行宣布降息,预计在短期内难以改变经济颓势。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!