其他频道

基本面概况

成本端:上周由于部分氧化铝厂减产,氧化铝价格止跌,但由于仍有待投产产能以及进口增量,预计短期内氧化铝价格维持低位弱势运行。自6月初以来,氧化铝价格跌幅超600元/吨,对应电解铝成本下降超1100元/吨,即使短期氧化铝价格止跌,电解铝盈利仍保持乐观。

供需面:上周供应端变化不大,消费端维持淡季,据了解下游板带及型材订单仍在继续萎缩,消费淡季程度有加深预期。上周四电解铝社会库存再度下降,超出预期,后续库存变化主要关注电解铝产能的释放进度;预计随着电解铝利润传导,供应端压力仍将增大。在这样背景下,预计在8月底之前库存仍会有小幅累库。

宏观面

宏观面:上周欧美公布的7月PMI数据均不及预期,这也是上周LME铝价回落的主要原因之一。本周我国将公布PMI数据,此外,国外市场的宏观事件,重点关注美联储7月议息会议,关注是否降息以及降息幅度,如果降息25个点,则只是预期兑现,那么对有色价格影响不会太大。反之,价格可能出现波动幅度加剧。另一宏观事件,是中美谈判将于月底在上海进行,静观谈判结果。

本周观点及操作建议

综上分析,铝市场短期基本面变化有限,尤其是消费端偏弱,价格上行空间受限;宏观面干扰持续存在。预计本周铝价维持震荡格局,1909合约运行区间在13600-14000之间,建议区间操作。

数据图表

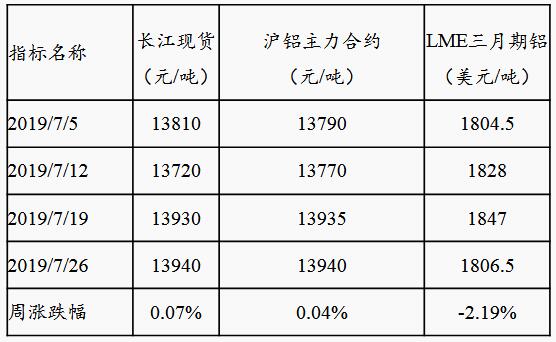

上周铝价回顾

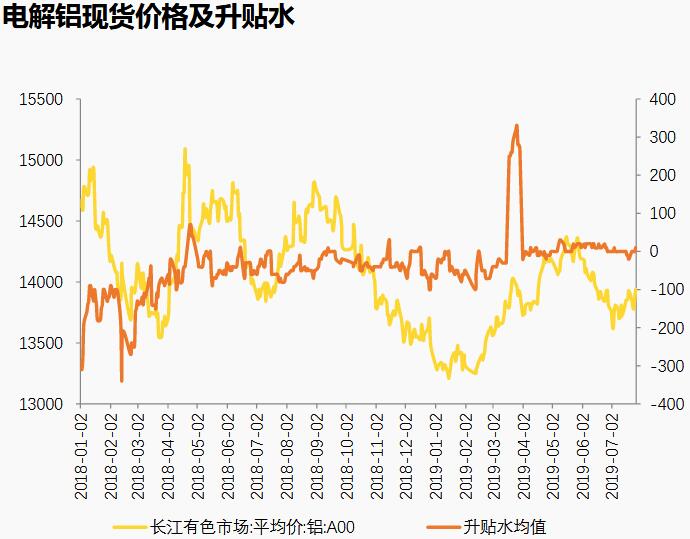

上周铝价先抑后仰,呈“v”型走势。自上周四,一方面由于氧化铝止跌,另一方面库存数据小降,叠加宏观面多国降息以及中美谈判的宏观情绪带来的利多影响,沪铝1909合约盘中最高13950元/吨。LME铝价上周受国外宏观数据拖累,走势弱于内盘。

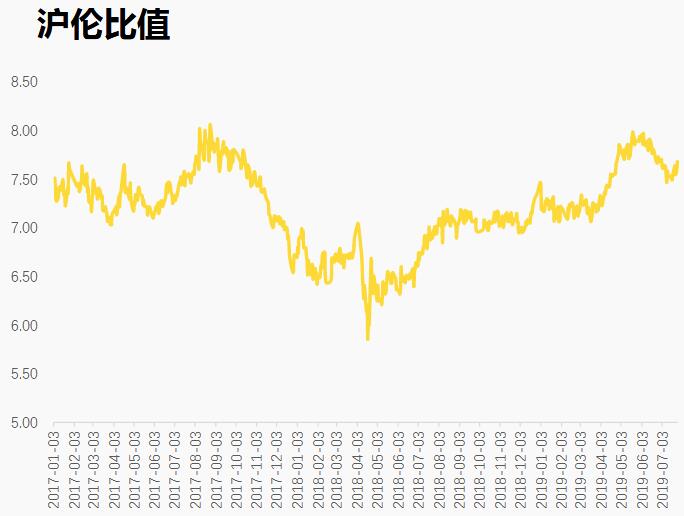

由于伦铝价格偏弱,上周沪伦比值上修至7.68

至上周五进口略有收窄,但亏损幅度仍然较大

铝基本面数据图表

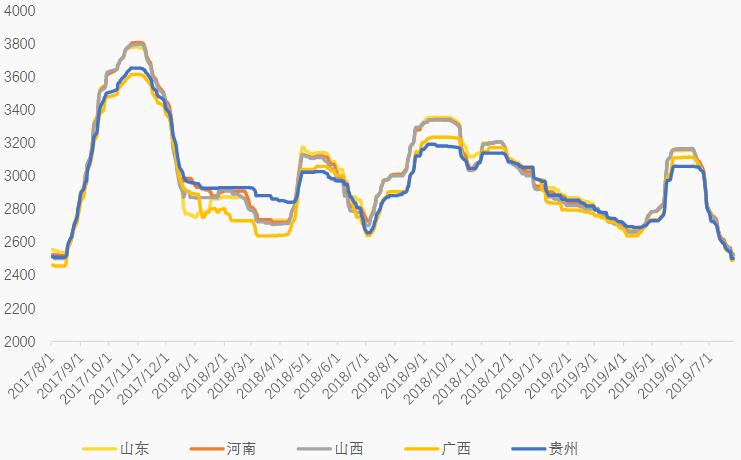

上周前期氧化价格继续下行,自周四开始止跌。各地均价上周周环比跌幅为54元/吨。

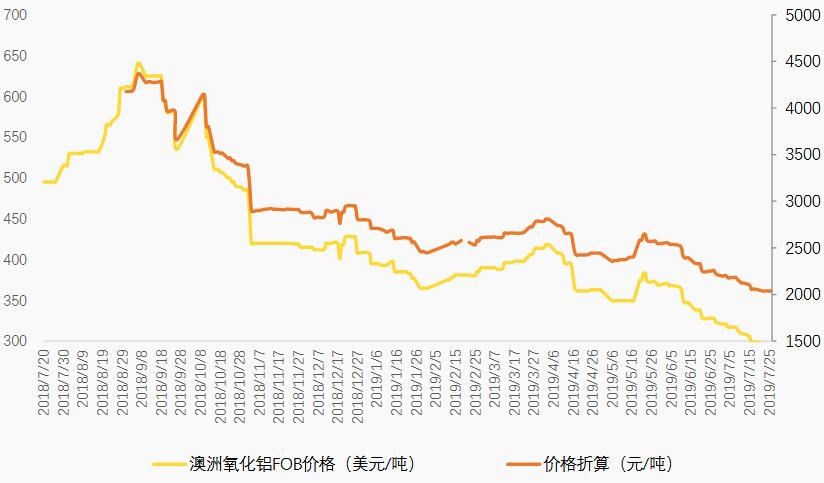

澳洲氧化铝F0B价格仍在继续回落,进口窗口维持打开

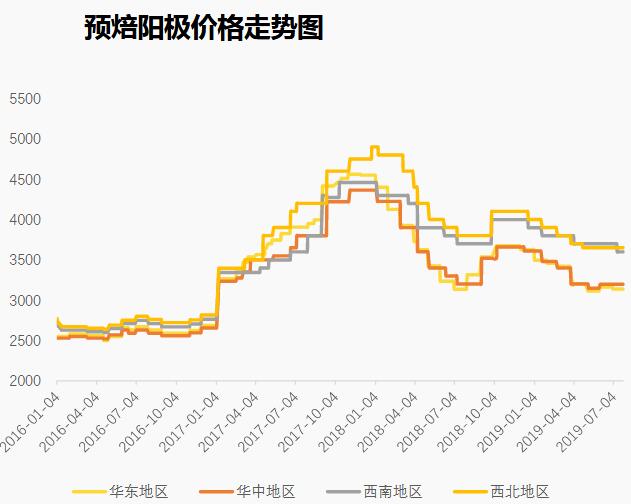

上周阳极价格持稳

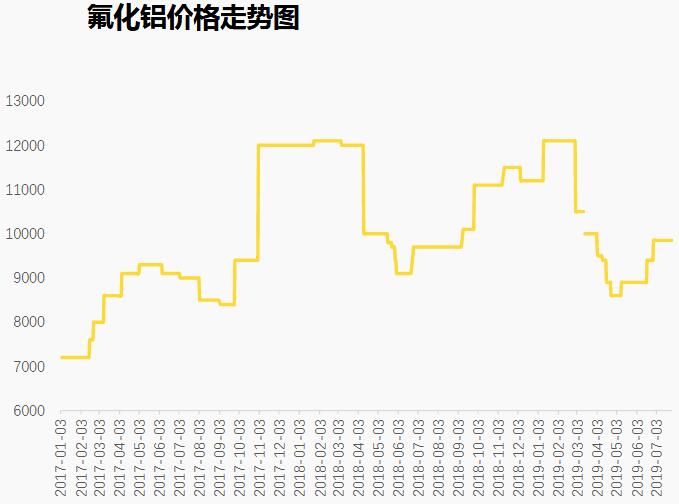

上周氟化铝价格周环比持平

截止上周五现货市场略有走强,现货贴水10至升水30之间

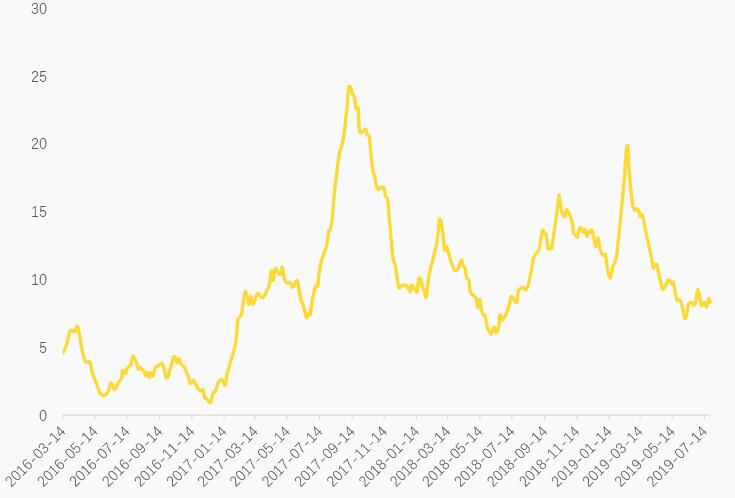

上周氧化铝价格仍维持弱势,电解铝利润继续扩大,盘面测算为673元/吨

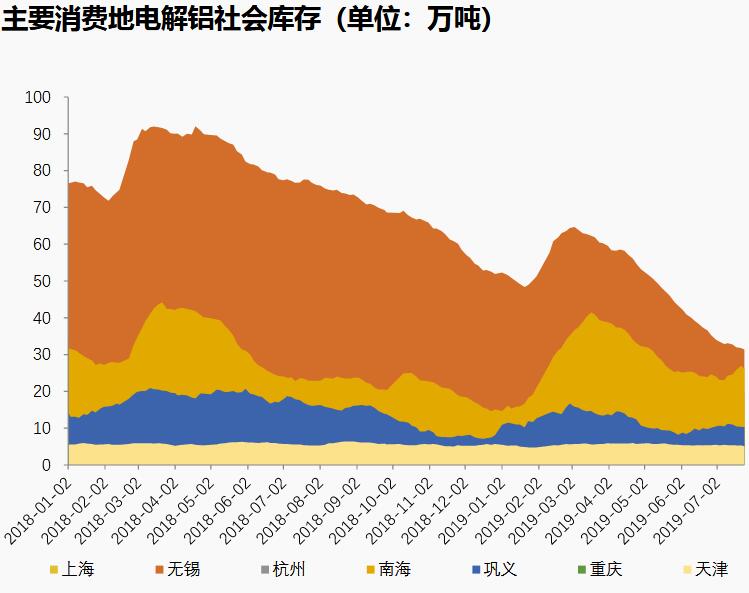

上周电解铝库存下降超出预期,社会库存为103.5万吨,周环比下降0.7万吨,虽然降幅较窄,但在消费淡季下,略超预期。消费端仍处于淡季,预计在8月底前消费维持偏弱态势。后续库存变动主要在于电解铝产能的投产进度。

分地区来看,上周除临沂和男海地区库存小幅增加,其他地区周环比均出现下降

上周铝棒库存增加0.35万吨

宏观面

美国7月Markit制造业PMI初值为50,逊于市场预期的51和6月前值50.6,创2009年9月以来的近十年最低。

欧元区7月制造业PMI初值为46.4,大幅不及预期的47.6,连续第6个月低于枯荣线。其中,法国7月制造业PMI初值为50,预期为51.6,前值为51.9;服务业PMI初值为52.2,预期为52.6,前值为52.9;综合PMI初值为51.7,预期为52.5,前值为52.7。

本周重点关注:国内PMI数据,美联储议息会议以及中美贸易谈判等。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!