其他频道

市场分析:

美联储释放鹰派信号,美国货币政策继续宽松预期降低,不利有色价格;央行意外释放流动性,猪肉价格回落、核心CPI低位运行的情况下国内宽松的货币政策或渐行渐近,但目前国内经济数据尚不及预期,经济形势或仍有惯性下行可能,预计相关政策出台前有色价格或持续承压。供给端精炼铜和电解铝产量充足,市场总体较为宽松,下游主要行业短期仍难以拉动有色需求回暖。总体而言,美联储进一步降息概率降低,国内经济数据较差,供应宽松、需求低迷,短期有色价格或难有表现,耐心等待政策明确后对有色价格的拉动。

投资策略:

短期铜铝价格下行风险较高,但目前来看,宏观政策风险较高,建议投资者低仓位空单,注意政策风险。

行情资讯:

1.中国10月M2同比增长8.4%,预期8.4%,前值8.4%。10月新增人民币贷款6613亿元,预期8178.6亿元,前值16900亿元。10月社会融资规模增量为6189亿元,前值为22700亿元,10月末社会融资规模存量为219.6万亿元,同比增长10.7%。

2.中国10月规模以上工业增加值同比增长4.7%,预期5.3%,前值5.8%。从环比看,10月规模以上工业增加值比9月增长0.17%。1-10月规模以上工业增加值同比增长5.6%。中国1-10月固定资产投资(不含农户)同比增长5.2%,预期5.4%,前值5.4%。中国10月社会消费品零售总额38104亿元,同比名义增长7.2%,预期7.9%,前值7.8%。其中,除汽车以外的消费品零售额34876亿元,增长8.3%。1-10月全国房地产开发投资109603亿元,同比增长10.3%,增速比1-9月份回落0.2个百分点。1-10月商品房销售面积同比增长0.1%,增速今年以来首次由负转正,1-9月为下降0.1%。

3.1-10月全国全社会用电量同比增长4.4%,其中,一产、二产、三产和居民生活用电量同比分别增长5.2%、3.0%、9.3%和5.9%,三产和居民生活用电继续保持较快增长。

4.美联储金融稳定报告:低利率将导致借贷标准受侵蚀;长期低利率可能导致不稳定性。

5.美国9月零售销售环比升0.3%,预期升0.2%,前值降0.3%;核心零售销售环比升0.2%,预期升0.4%,前值降0.1%。美国10月工业产出环比降0.8%,预期降0.4%。

6.11月15日,央行意外开展2000亿元1年期MLF操作,中标利率持平报3.25%

华安解读:

美联储释放鹰派信号,美国货币政策继续宽松预期降低,不利有色价格;央行意外释放流动性,猪肉价格回落、核心CPI低位运行的情况下国内宽松的货币政策或渐行渐近,但目前国内经济数据尚不及预期,经济形势或仍有惯性下行可能,相关政策出台前预计有色价格将会承压。

供应端:

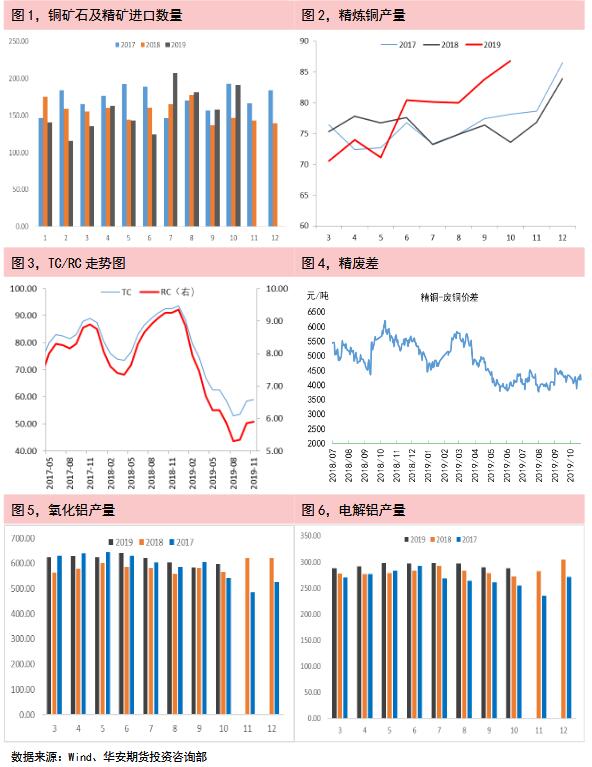

厄瓜多尔首个大型铜矿项目-米拉多(Mirador)项目于今年7月开始运营,但目前采取限产运营以应对全国局势不稳,未来产量或有增加可能。国内进口铜矿石及精矿处于较高水平;精炼铜产量处于历史同期高位。目前铜冶炼加工费有所回升,说明铜精矿供应较为充足,同时国内冶炼产能较为充足,矿石及精矿的供应将会顺畅的传导至精炼铜的供应,因此预计精炼铜供应有进一步上升空间,供应端将会愈发宽松。精废价差持续处于较低水平说明精炼铜市场供应相对较为宽松,而需求较弱。

铝土矿进口量处于相对高位,氧化铝产量和电解铝较往年略有增长,电解铝库存近期有所增长,市场交投氛围平平,下游备货意愿不强,供给目前而言相对宽松。

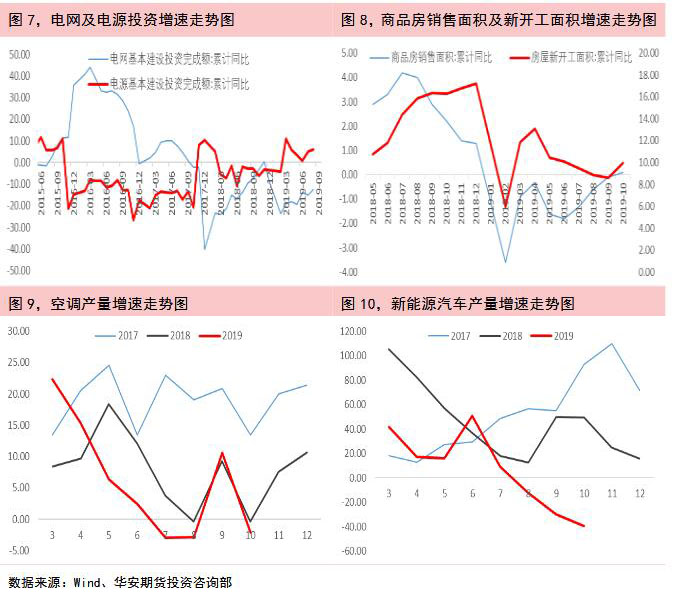

2019年10月家用空调产量1332.2万台,同比下降2.1%。从空调产量数据来看,空调产量增速周期性回落。由于中美贸易摩擦的缓和,以及国内房地产行业的稳定,预计空调行业可能将出现季节性回暖。

2019年10月汽车产销量继续下行,其中新能源汽车产销分别完成9.5万辆和7.5万辆,同比分别下降35.4%和45.6%。汽车产量长期负增长,新能源汽车产量增速大量下降,汽车行业预计短期内难有表现。

华安解读:

电力行业预计后续存在发力可能,或能拉动铜铝需求回暖。但目前来看,房地产、家电和汽车行业难有亮眼表现,汽车行业持续低迷,短期有色需求或将维持低迷。

市场分析:

美联储释放鹰派信号,美国货币政策继续宽松预期降低,不利有色价格;央行意外释放流动性,猪肉价格回落、核心CPI低位运行的情况下国内宽松的货币政策或渐行渐近,但目前国内经济数据尚不及预期,经济形势或仍有惯性下行可能,预计相关政策出台前有色价格或持续承压。供给端精炼铜和电解铝产量充足,市场总体较为宽松,下游主要行业短期仍难以拉动有色需求回暖。总体而言,美联储进一步降息概率降低,国内经济数据较差,供应宽松、需求低迷,短期有色价格或难有表现,耐心等待政策明确后对有色价格的拉动。

投资策略:

短期铜铝价格下行风险较高,但目前来看,宏观政策风险较高,建议投资者降低仓位空单,注意政策风险。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!