其他频道

市场分析:

美欧制造业PMI数据持续处于收缩状态,美国ADP就业数据刷新新低,印度下调经济增长预取,全球经济形势并不乐观。中美贸易关系尚存在不确定性,财政政策尚未见明显倾向,经济形势或仍有下行可能,有色价格预计继续承压。供给端精炼铜和电解铝产量充足,市场总体较为宽松,下游主要行业短期仍难以拉动有色需求回暖。总体而言,影响经济的关键要素尚未好转,经济数据难言乐观,供应宽松、需求低迷,短期有色价格或难有表现。

投资策略:

短期铜铝价格面临一定的下行风险,建议投资者低仓位空单,注意政策风险。

行情资讯:

1.美国11月ISM制造业PMI再次下滑,且连续第四个月维持在荣枯线下方。美国11月ISM制造业PMI 48.1,预期49.2,前值48.3。美国11月Markit制造业PMI终值52.6,预期52.2,前值52.2。

2.欧元区11月制造业PMI终值为46.9,预期46.6,初值46.6。英国11月制造业PMI终值为48.9,预期48.3,初值48.3。法国11月制造业PMI终值为51.7,预期51.6,初值51.6。德国11月制造业PMI终值为44.1,预期43.8,初值43.8。意大利11月制造业PMI为47.6,预期47.5,前值47.7。印度11月制造业PMI为51.2,预期49.8,前值50.6。

3.美国11月ADP就业人数增加6.7万人,刷新5月以来新低,预期增14万人,前值增12.5万人。美国11月ISM非制造业PMI 53.9,预期54.5,前值54.7。

4.印度央行意外维持基准利率在5.15%不变,将2020财年GDP预期从6.1%下调至5%,预计2020财年上半年经济增速为5.9%-6.3%。

5.11月财新中国制造业PMI为51.8,较10月微升0.1个百分点,连续五个月回升,且为2017年以来最高。11月财新中国服务业PMI为53.5,为5月以来最高,显示服务业经营活动加速扩张。11月财新中国综合PMI录得53.2,高于上月1.2个百分点,为2018年3月以来最高。

华安解读:

美欧制造业PMI数据持续处于收缩状态,美国就业数据刷新新低,印度下调经济增长预取,全球经济形势并不乐观。

供应端:

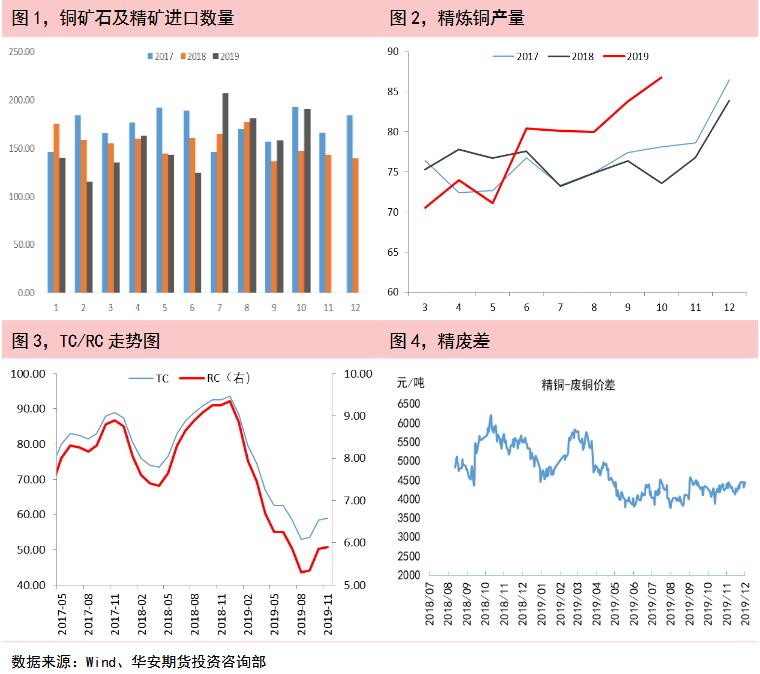

铜矿端供应平稳,国内进口铜矿石及精矿处于较高水平;精炼铜产量处于历史同期高位。目前铜冶炼加工费有所回升,说明铜精矿供应较为充足,同时国内冶炼产能较为充足,矿石及精矿的供应将会顺畅的传导至精炼铜的供应,因此预计精炼铜供应有进一步上升空间,供应端将会愈发宽松。精废价差持续处于较低水平说明精炼铜市场供应相对较为宽松,而需求较弱。

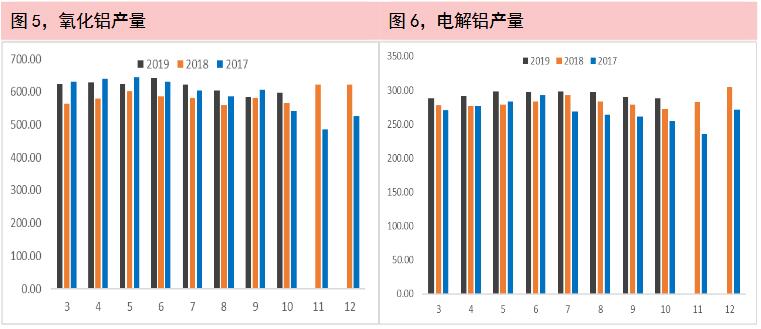

铝土矿进口量处于相对高位,氧化铝产量和电解铝较往年略有增长,电解铝库存近期有所增长,市场交投氛围平平,下游备货意愿不强,供给目前而言相对宽松。

华安解读:

国内精炼铜产量保持高位,且TC/RC低位反弹说明铜矿石及精矿供应充足,在国内冶炼产能充足的情况下,铜矿石及精矿进口的增加将会顺畅的传导至精炼铜的供应,因此精炼铜供应或有进一步上升空间。电解铝由于产量稳定而下游备货意愿不强,市场状态也较为宽松。

下游需求:

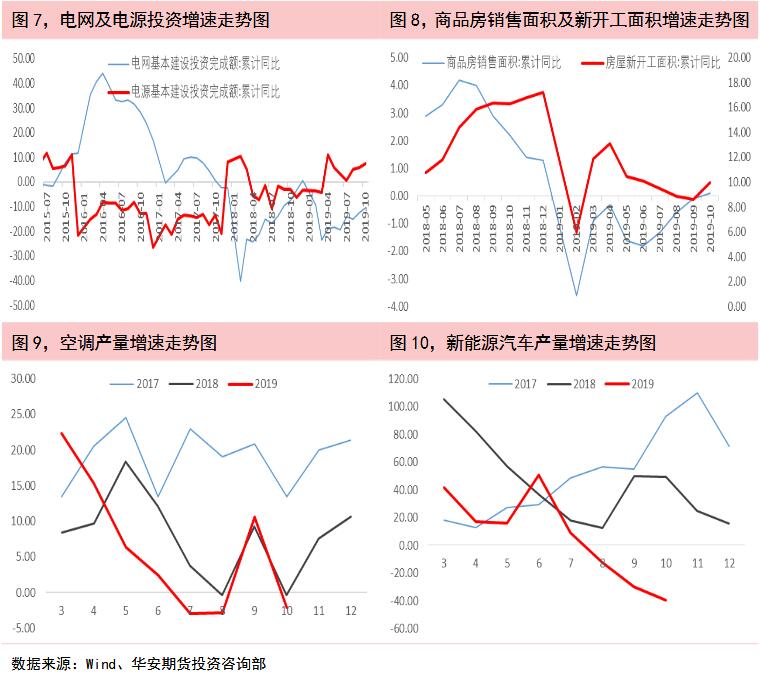

电力行业是国内精铜消费占比最大的行业。2019年10月,国家电网基本建设投资完成额累计达到3,415.00亿元,同比下降10.5%;国家电源基本建设投资完成额2,065.00亿元,累计同比增加7.6%。10月份国家电网基本建设投资同比降幅有所收窄,国家电源累计投资增速10月份继续增长,考虑到电源投资与电网投资之间的转化,以及国家或将施行的积极财政政策,预计后续电网投资可能将有所增长。

2019年1-10月份国内房屋新开工面积185,634.00万平方米,同比增加10%,增速显著回升;商品房销售面积133,251.00万平方米,同比增长0.1%,由负转正。从10月份的房地产数据来看,新开工面积增速明显回升,但由于房地产市场“房住不炒”的政策定位,预计后续房地产行业或将呈现稳定状态。

2019年10月家用空调产量1332.2万台,同比下降2.1%。从空调产量数据来看,空调产量增速周期性回落。由于中美贸易摩擦的缓和,以及国内房地产行业的稳定,预计空调行业可能将出现季节性回暖。

2019年10月汽车产销量继续下行,其中新能源汽车产销分别完成9.5万辆和7.5万辆,同比分别下降35.4%和45.6%。汽车产量长期负增长,新能源汽车产量增速大量下降,汽车行业预计短期内难有表现。

华安解读:

电力行业预计后续存在发力可能,或能拉动铜铝需求回暖。但目前来看,房地产、家电和汽车行业难有亮眼表现,汽车行业持续低迷,短期有色需求或将维持低迷。

市场分析:

美欧制造业PMI数据持续处于收缩状态,美国ADP就业数据刷新新低,印度下调经济增长预取,全球经济形势并不乐观。中美贸易关系尚存在不确定性,财政政策尚未见明显倾向,经济形势或仍有下行可能,有色价格预计继续承压。供给端精炼铜和电解铝产量充足,市场总体较为宽松,下游主要行业短期仍难以拉动有色需求回暖。总体而言,影响经济的关键要素尚未好转,经济数据难言乐观,供应宽松、需求低迷,短期有色价格或难有表现。

投资策略:

短期铜铝价格面临一定的下行风险,建议投资者低仓位空单,注意政策风险。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!