其他频道

02月观点

跨期:

现货承压,结构重回Contango。

跨市:

疫情导致沪铝承压,但人民币贬值导致比值回归仍有难度。

单边:

冶炼盈利从1300元/吨回落至400元/吨。

2月9号后复工预期仍有待观察,预计13500元/吨附近盘整。

疫情底、市场底、经济低。“V”字反转难期待,铝不是多头配置品种。

建议前期冶炼厂的保值盘,在13500元/吨以下酌情减仓。

铝土矿:非主要矛盾

铝土矿12月进口量887.9万吨,同比增加22.69%,19年累积进口1亿吨,累积同比增21.78%。

12月铝土矿进口均价大约58.81美元/吨。铝土矿层面矛盾并不突出。

氧化铝:进口压力仍大

12月氧化铝进口40.69万吨,净进口36.99万吨,12月累积同比进口增加258%。

19年氧化铝净进口137.29万吨,国内重回氧化铝进口格局。

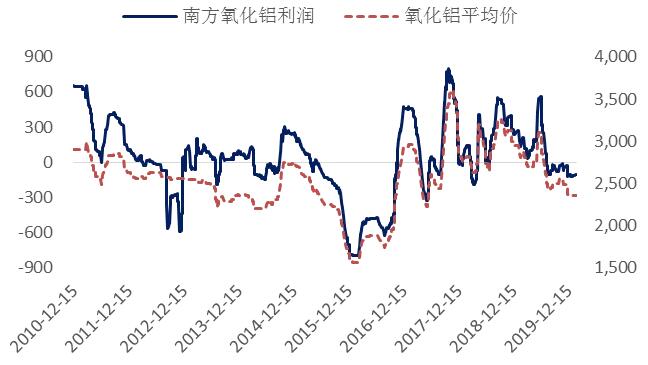

氧化铝:仍将维持弱势

12月国内氧化铝价格回落至2350元/吨,平均利润维持在-60元/吨,后期预计仍将维持弱势。

12月海外产量503.9万吨,同比增加7.7%,其中南美产量恢复至94.3万吨/月。海外产量的增加主要来自印尼。

氧化铝:国内仍是过剩市场

由于电解铝产量仍处于缓慢爬坡阶段,氧化铝需求端难以抬升。进口压力下,国内氧化铝市场过剩明显,考虑到交口肥美280万吨仍未复产,其不确定因素恐使得氧化铝价格承压下行。

冶炼利润:铝价大幅回落下,利润收缩

目前冶炼利润大约400元/吨。由于假期延长,而冶炼厂生产无法中断,厂库积压的库存将渐渐带来资金压力,导致现货抛售压力加重。与前期高现货升水相比,目前现货贴水仍在100元/吨以上,预计2-3月份难恢复。

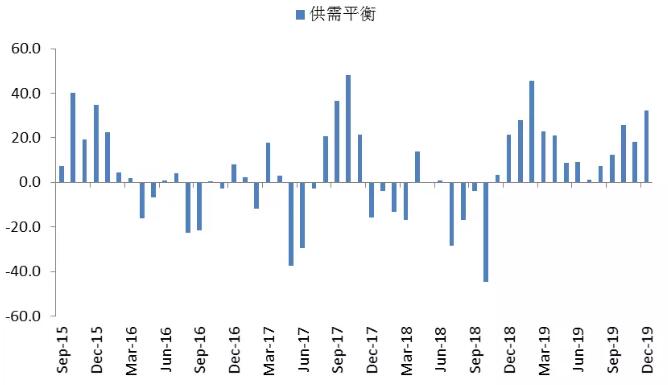

国内供需:2020Q1累库恐仍大

由于春节假日延长,导致Q1累库存将比19年同期加剧,(起码多增20万吨以上)。

农历年末大约5地库存大约51.6万吨,我们预计Q1后国内库存将增至130-150万吨之间。

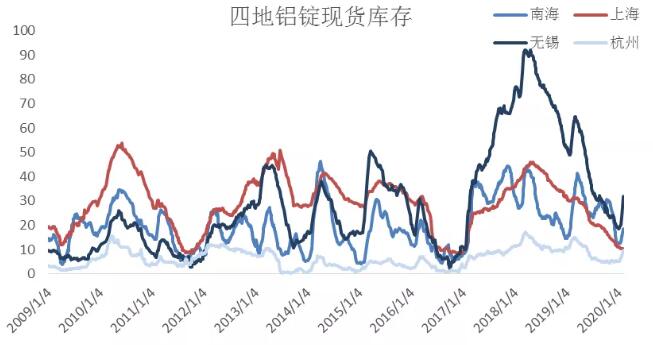

国内库存:结构转为Contango

年前现货仍有100元/吨升水,目前现货贴水120元/吨,SHFE结构转为Contango。在Q1期间,03合约预计仍呈弱,后续的开工情况将受到疫情影响而存在很大不确定性。

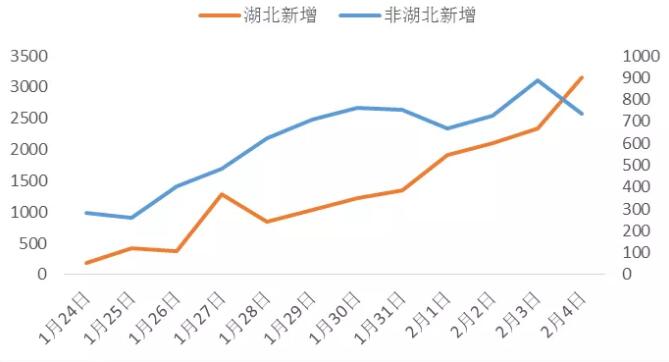

对于疫情的判断

目前市场情绪主要受到疫情影响,确诊病人继续攀升。但若将确诊数据分为湖北与非湖北两组,非湖北确诊病人已呈现下滑势头。而湖北确诊病人的增加,我们预计主要原因在于火神山、雷神山医院的投入使用,使得确诊病人速率大幅攀升。

若至2月9日非湖北的确诊人数持续下降,则全国新增确诊主要来自于湖北前期隐性数据的显性化。因此,从边际的角度出发,2月中旬是第一个观察窗口。

02月观点

跨期:

现货承压,结构重回Contango。

跨市:

疫情导致沪铝承压,但人民币贬值导致比值回归仍有难度。

单边:

冶炼盈利从1300元/吨回落至400元/吨。

2月9号后复工预期仍有待观察,预计13500元/吨附近盘整。

疫情底、市场底、经济低。“V”字反转难期待,铝不是多头配置品种。

建议前期冶炼厂的保值盘,在13500元/吨以下酌情减仓。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!