其他频道

第一部分、2019年铝价行情回顾

2019年铝价波动幅度放缓,整体维持价格重心下降的大区间震荡。总体看年初上涨至14500附近,随后展开长达一年的区间波动。低点13500,高点14500附近。整体价格高点不断下滑,整体表现仍然偏弱。

第二部分、产业链分析

一、上游原料供应:铝土矿三大产地稳定供应;氧化铝继续过剩,价格围绕成本

1、铝土矿:来源更替,供应充足,对外依存继续升高

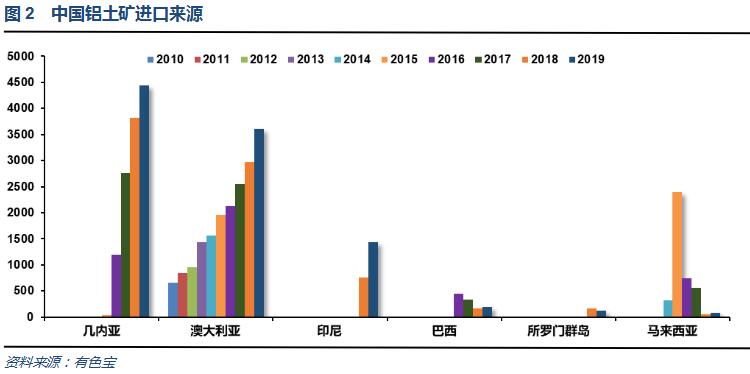

2019年中国铝土矿进口来源地仍然呈现几内亚、澳大利亚、印尼三国三足鼎立局面,占总进口量的94%以上。其中,几内亚依然保持着我国进口铝土矿最大来源国的地位,几内亚低温矿石储量丰富、性价相对较高,为山东、晋豫地区低温线矿石使用的主力,2019年我国共进口来自几内亚的矿石4444.53万吨,同比增长16.49%。

澳洲矿石2019年共进口3604.13万吨,同比稳增21.08%,山东沿海地区、内蒙、重庆等地氧化铝厂为主要使用厂家。

印尼矿石继2018年解禁出口以来,占比明显抬升,2019年共计进口印尼铝土矿1441.12万吨,同比大增91.16%,山东及山西地区部分氧化铝厂主要使用。

除此三国外,2019年我国进口自其他国家的矿石占总进口量的6%,来自于马来西亚、巴西、所罗门、黑山、牙买加、印度、土耳其、加纳、越南等。

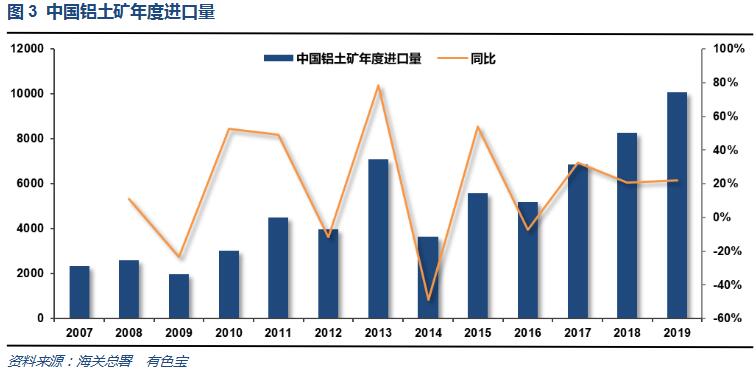

根据中国海关,2019年全年中国共进口铝土矿10066.39万吨,同比增加21.91%,年度进口量首度破亿吨水平。

铝土矿供应整体维持充足,价格保持稳定。各大铝厂提前布局海外铝土矿资源地区,扩充进口来源,或在海外加工转为氧化铝进口。随着中国铝业公司几内亚铝土矿等项目的开展,预计2020年,中国铝土矿进口量仍将继续保持在1亿吨以上,几内亚、澳大利亚和印度尼西亚仍然是最大的出口国。

2、氧化铝:价格下滑,继续过剩

近年国产矿山整顿和环保督查形势严峻化,内地企业开始改良进口低温线技改工艺。 根据了解,中铝中州铝业、国电投山西铝业、香江万基三家企业已完成技改产能约 370 万吨。

从投产计划来看, 2019-2020年氧化铝投产压力仍然接近1000万吨,但由资金、工艺、效益、矿石等综合因素考虑,实际能落地的产能或较为有限。从政策角度看, 由于多数企业已经达到排放标准,因此2020年环保对氧化铝的产量影响不大,预计采暖季期间对氧化铝市场供需关系相对平稳。

2019年中国氧化铝产量为7247.4万吨,同比下降1%。受海外铝土矿供给宽松影响,氧化铝产能加速扩张,2019年底建成产能突破8700万吨,进一步加剧产能过剩局面。预计2021年全球氧化铝产能达到17313万吨左右。

由于国内氧化铝价格不断下滑,出口量几乎降至为零,氧化铝已由去年的净出口恢复为净进口状态,国内氧化铝市场悲观预期叠加海外紧张局势有所缓解, 2020 年氧化铝或恢复少量净进口状态。

总体来看,随着国内产能受环保驱动不断改良工艺至低温线,上游企业对进口铝土矿需求不断增大;2020-2021年氧化铝行业产能过剩局面料继续延续,但随着氧化铝产能集中度提高,无序投产可能性较低,氧化铝开工率料将受成本扰动,一旦价格有所反弹整体产量会快速增加,而一旦价格跌破成本则开工会快速减缓。氧化铝价格对电解铝成本支撑效用减弱。

二、中游电解铝供应:政策导向继续引导产能转移

1、产能产量:过剩局面继续。产量受价格调节

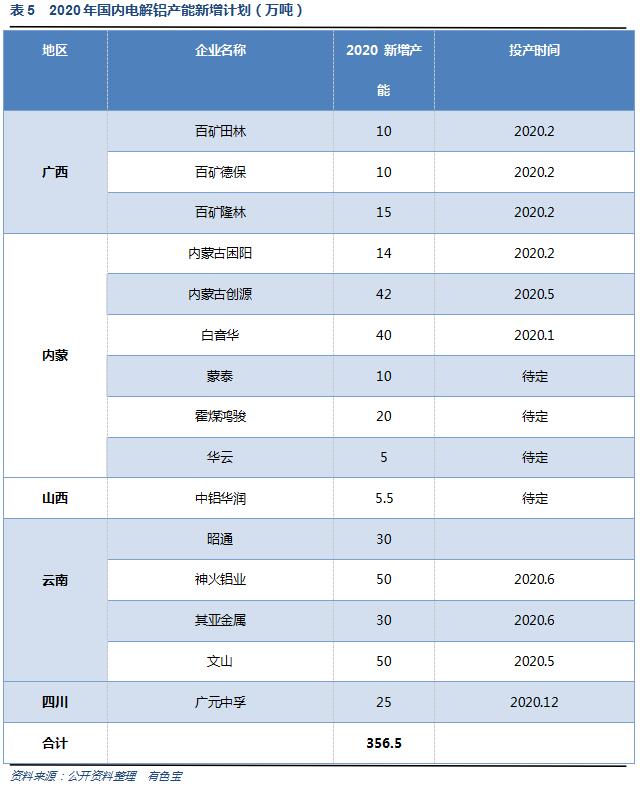

截至2018年底产能指标交易结束后,除发改委特批产能再难出现新增电解铝产能计划,电解铝产能天花板基本确定。2019年中国电解铝减产产能约300万吨,其中大部分产能由北方地区向西南地区转移。河南省今年已退出约60万吨电解铝产能。宏桥集团也计划在未来2-3年内将200万吨电解铝产能转移至云南。减产产能主要集中在山东河南。

2019 年新增产能主要在内蒙、广西、云南,主要是西南地区。

2020 年电解铝供给压力仍大,计划投产产能仍然超过300万吨,但结合具体电价和铝价综合考虑,预计 2020 年电解铝最终新增产能实际投产150万吨左右。

截止2019年12月底国内铝冶炼企业建成产能4517.4万吨,运行产能3411万吨,产能运行率为75.51%。

在产能天花板确定、产能指标交易结束之后,新增产能总量基本成为确定性因素,开工和产量情况则由上游铝厂综合环保政策、市场化经济效益等因素调控。据国家统计局,2019年1-12月全国电解铝总产量为3504万吨,同比下滑0.9%。

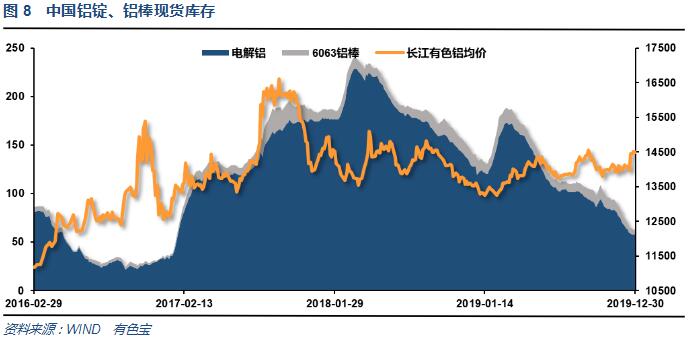

2、中游显性库存:进入低水平,价格弹性增大

2019年电解铝行业最大的变化出现在中游显性库存端。铝锭库存终于结束了接近3年的常规库存超过100万吨的局面,年末现货库存回落至60万吨左右的中低库存水平。显性库存维持150万吨左右的情况下铝价弹性较小且下沉概率较大。而维持60万吨左右的库存水平,价格想象力较大,容易引起期现货资金炒作兴趣。

总体来看,2019年成本端继续偏向进口铝土矿低温生产线,氧化铝产能过剩,价格持续下滑至围绕成本附近,对铝锭价格支撑作用削弱;电解铝行业产能天花板固定,产能置换继续从山东河南像内蒙西南进行,新增、复产产能保持年均100万吨左右水平。中游显性库存成为最大亮点,在价格窄幅波动中消化了超过150万吨的现货库存。给未来几年铝锭价格提供了较大想象空间。在铝锭综合成本基本维持13000左右的情况下,未来铝锭价格料难以长期运行在13000之下。但2020年在铝锭产能仍保持过剩且新增产能并未充分释放的前提下,铝锭上方空间仍然不大。

三、下游需求:后疫情时代,关注政策扶持恢复情况

1、铝材:环保检查过后,产量开始恢复

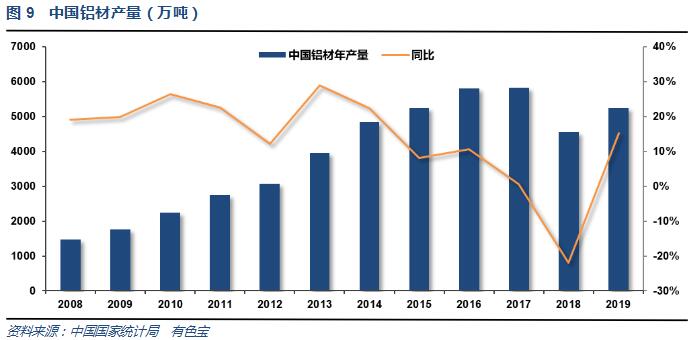

2019年中国铝材产量为5252.2万吨,同比增长7.5%。其中分项统计铝挤压材2008万吨、铝板带材1136万吨、铝箔材400万吨、铝线材430万吨、铝粉16万吨、铝锻件和其它材20万吨。随着中国疫情逐步消退,下游复产复工逐步正常,叠加国家新出台的汽车、家电消费刺激政策,下游需求有望部分恢复正常水平。

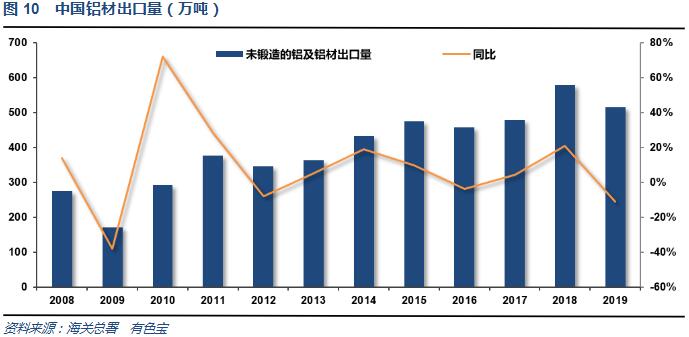

随着沪伦比值的大幅修复,叠加内外基本面供需预期的逆转,以及各国对中国铝材展开反倾销措施,铝材出口量在逐月下滑,2019年1-12月中国铝材出口量为515万吨,同比下降1.6%。随着中美关系恶化,海外疫情蔓延,外需预期较为悲观,预计 2020 年铝材出口量将会继续下滑。

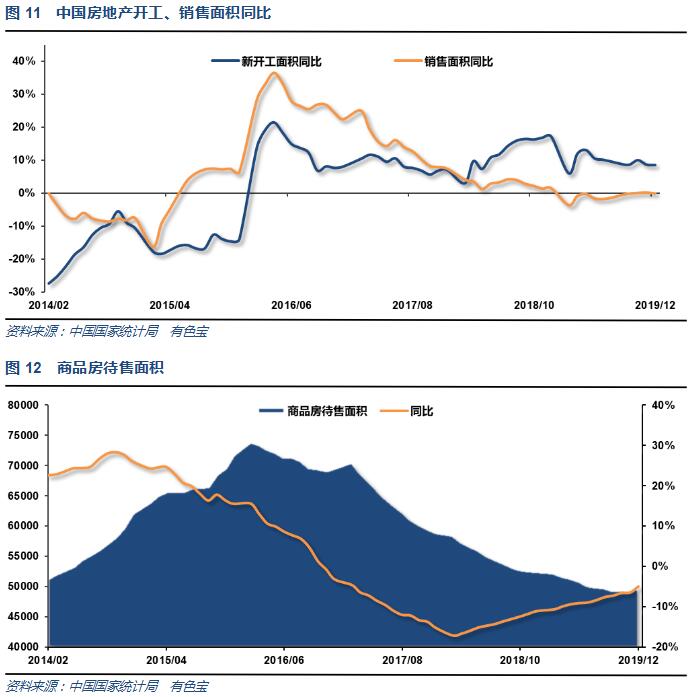

2、房地产:从严调控,遏制过热发展

2019年1—12月份,全国房地产开发投资132194亿元,比上年增长9.9%, 2019年,房地产开发企业房屋施工面积893821万平方米,比上年增长8.7%。房屋新开工面积227154万平方米,增长8.5%,增速比1—11月份回落0.1个百分点,比上年回落8.7个百分点。房屋竣工面积95942万平方米,增长2.6%。

2019年,商品房销售面积171558万平方米,比上年下降0.1%。

2019年末,商品房待售面积49821万平方米,比11月末增加600万平方米,比上年末减少2593万平方米。

展望2020年,整体市场调控政策依旧保持从严基调,在因城施策、一城一策下,房地产市场整体仍将平稳运行。房地产政策方向整体料继续保持新开工、销售等与铝下游密切相关的经济数据相对稳定。

3、汽车产销:等待政策扶持

2019年,汽车产销分别完成2572.1万辆和2576.9万辆,同比分别下降7.5%和8.2%。产销量降幅比上年分别扩大4.2和5.4个百分点。连续两年的加速下滑,叠加疫情重击,2020年一季度汽车销量腰斩。发改委已经出台新的汽车税费、消费下乡刺激等相关扶持政策,汽车产销料将逐步保持稳定。

总体来看,2019年消费端整体而言保持疲弱。房地产调控政策从严,大基建转为刺激主要增长点,汽车消费下滑,家电保持稳定。展望2020年,疫情突发,短期重创国内建筑型材开工、汽车消费、基建复工等领域。而海外疫情周期稍晚于中国,在中国逐步走出复产复工、消费稳步回升之际,海外疫情开始蔓延,从欧洲北满蔓延至南半球南美印度,以及中美关系不断恶化,外需不断萎缩。型材出口料进一步下滑。中央财政、货币政策转为重视内需,持续出台汽车、家电优惠、减免税费、下乡等等优惠政策,同时出台大基建刺激政策,出台稳健宽松的货币政策,保持房地产市场稳定健康运行。整体2020年电解铝下游需求方面并不乐观,同时也并不悲观。重点关注外部环境是否有改善可能还是继续恶化。

第三部分、跨市场(期现货、沪伦铝)分析

1、期现货、国内外套利关系

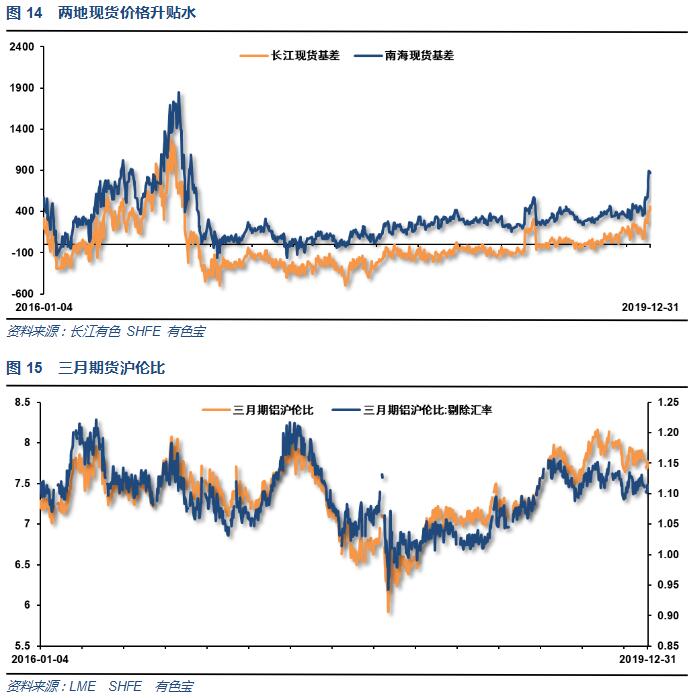

2019年国内期现货铝价整体波动幅度下降,基差逐步走强,长江铝价结束常规贴水转为升水盘面,而南海升水不断扩大至900左右。现货市场受库存不断下滑影响逐步走强,而期货盘面受远期不确定性影响逐步偏弱。

伦铝受外部环境不断恶化继续走弱,而沪铝整体保持区间波动,沪伦比恢复至7.5附近。

2、期货库存

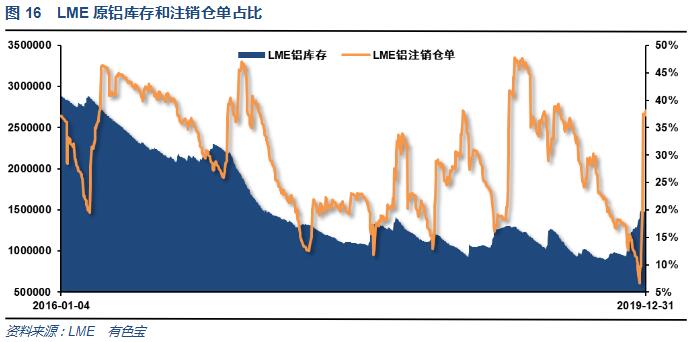

2018年LME库存整体保持120万吨左右,注销仓单占比保持30%左右。

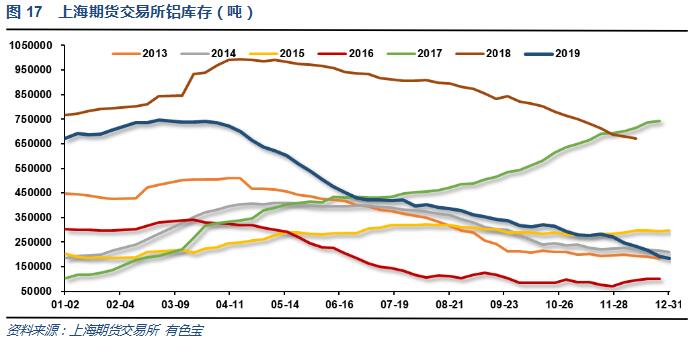

上海期货交易所铝库存全年几乎单边下滑,与现货库存基本保持同步,去库存进展良好,库存处于常规年份偏低水平。给铝锭价格提供较好的支撑和想象空间。

第四部分、图表技术分析

伦铝整体在长期上升支撑线之上持续缓慢回落,中期支撑线处买盘逐步减弱,有继续回落的可能。关注后续回落至斜向支撑后的走势情况,有望延续长期上涨趋势。因此伦铝2020年有先跌后涨的可能。

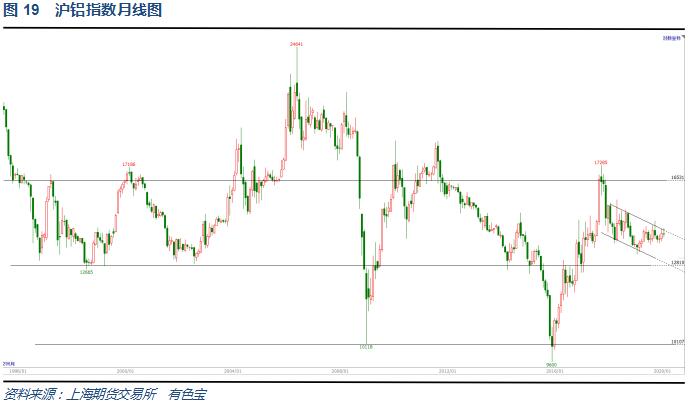

沪铝长期较伦铝持续偏弱,中期保持缓慢下降通道中盘整。2019年反弹弱于前期走势,保持下跌通道继续下滑可能性较大。下方支撑12700附近值得关注能否止跌。

第五部分、2020年铝价展望

2020年注定是不平凡的一年,年初开始席卷全球的疫情突然爆发,轮番重创全球经济活动。在此背景下中美对抗不断升级,原有的国际贸易合作局面突然中断。此大背景之下,全球经济活动关联度下降,全球各经济体经济数据不同程度下滑。中国作为全球第一个大规模爆发的地区,同时也在一季度结束后基本第一个进入复苏过程。但海外疫情意外蔓延,南北半球接力爆发,除中国外主要经济体数据不同程度受创。中国两会定调今年发展方向,及时将发展目标从保增长、外贸拉动转为稳内需、保就业、助力复苏等更为务实的方向。后续应继续观察两个重要方面:中美关系走向和全球疫情走向以及各国出台的刺激政策如何对冲疫情影响。

行业基本面来看,国内铝市继续保持供需宽松局面,与2018、2019年相比,行业集中度不断提高,电解铝平均成本保持13000附近,基本封杀铝价中期低于此价格的可能;中游去库存进程良好,库存降至偏低水平,增强铝价弹性。下游需求在疫情打击后逐步开始恢复正常,关注刺激扶持政策如何落地以及后续持续性。房地产行业继续保持偏紧跳空,行业热度继续下降,保持稳定为主;汽车、家电消费疲弱,但料在刺激政策尤其是下乡消费助力下有望回升。

综上所述,2020年宏观面相对复杂,铝价下行空间被铝厂成本和调控预期封锁;而上行空间受过剩产能、出口堪忧等因素困扰缺乏动力,库存保持偏低水平的情况下铝价波动料将增大。全年铝价区间预期13000-14500。在市场环境面临诸多不确定性的大背景下,预测准确性偏低,而跟踪主要多空博弈逻辑走向、关注重要因素变动的意义相对更大。

值得关注的重要风险点:中美贸易摩擦继续恶化;疫情年内难以控制甚至继续扩大反复;中国刺激政策持续性不足等。

(责任编辑:简儿)

标签:有色宝铝年报

此信息仅供参考,据此入市,风险自担!