其他频道

一、一周市场综述:

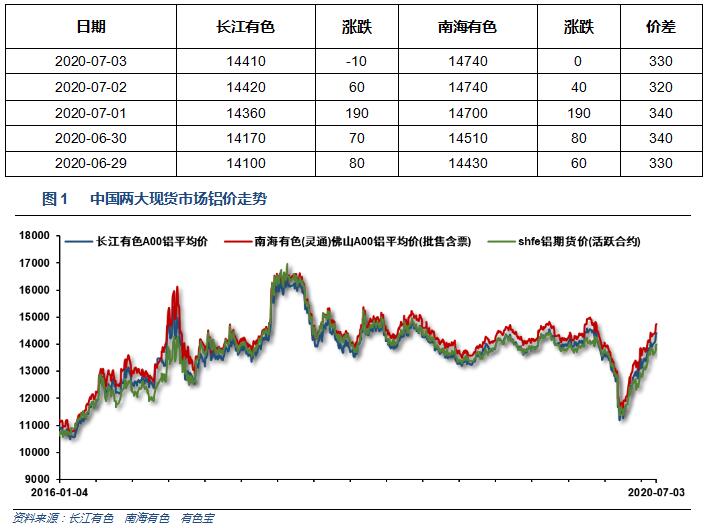

1、一周国内主要现货价格

本周现货价格站稳14000,整体稳步上涨态势不变。中间商出货积极,下游按需采购为主。

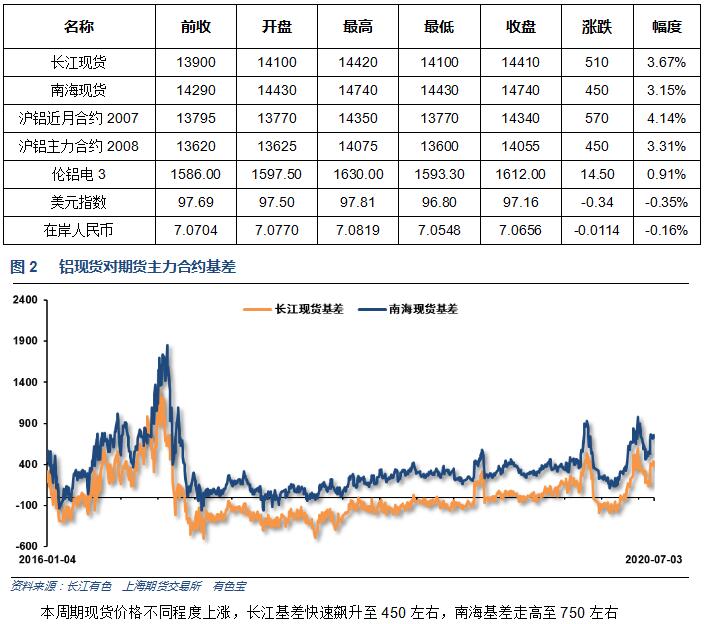

2、一周相关市场表现

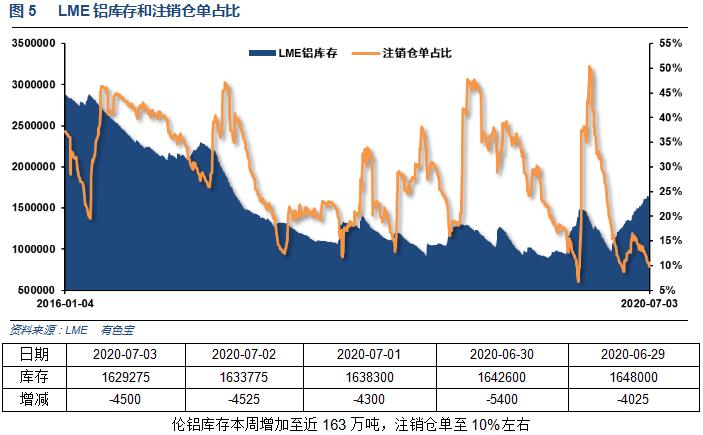

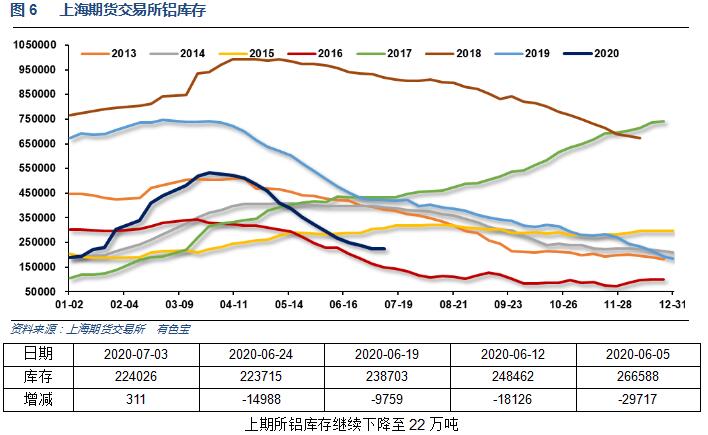

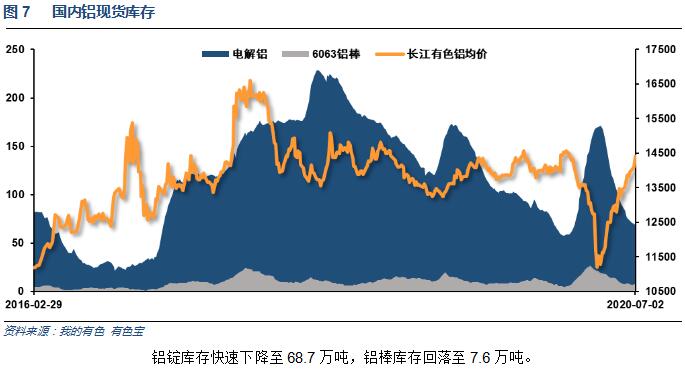

3、每周库存变化

二、一周要闻回顾:

1、美国第一季度消费者支出年化季率终值:-6.8%;预期:-6.8%;前值:-6.8%。

美国第一季度核心PCE物价指数年化季率终值:1.7%;预期:1.6%;前值:1.6%。

美国第一季度实际GDP年化季率终值:-5%;预期:-5%;前值:-5%。

【美国5月个人支出月率创纪录新高】美国5月个人消费支出(PCE)环比 8.2%,预期 9.1%,前值 -13.6%。美国5月PCE物价指数同比 0.5%,预期 0.5%,前值 0.5%。美国5月核心PCE物价指数环比 0.1%,预期 0%,前值 -0.4%。美国5月核心PCE物价指数同比 1%,预期 0.9%,前值 1%。

美国5月耐用品订单月率初值:15.8%;预期:10.5%;前值:-17.7%。美国5月耐用品订单月率录得15.8%,刷新2014年8月26日以来新高。

美国5月成屋签约销售指数环比增长44.3%,创历史上(2001年有数据记录以来)最大单月增幅,指数上扬至99.6%,但仍然低于2月份111.4的水平。

美国6月Markit制造业PMI终值 49.8,预期 49.6,初值 49.6。

美国6月ADP就业人数录得增加236.9万人,反弹幅度不及预期的300万人,表明美国就业形势依旧艰难。

美国6月非农就业人口增加480万人,预期增加250.9万人,前值为增加305.8万人。美国6月失业率 11.1%,预期 12.5%,前值 13.3%。

美国6月27日当周首次申请失业救济人数 142.7万人,预期 135万人,前值 148万人。

2、欧元区6月CPI月率:0.3%;预期:0.2;前值:-0.10%。

欧元区6月制造业PMI终值:47.4;预期:46.9;前值:46.9。

欧元区6月综合PMI终值 48.5,预期 47.5,初值 47.5。欧元区6月服务业PMI终值 48.3,预期 47.3,初值 47.3。

欧元区5月失业率:7.4%;预期:7.70%;前值:7.30%。

3、【6月财新中国制造业PMI录得51.2 为今年以来最高】7月1日公布的6月财新中国制造业PMI录得51.2,较5月提高0.5个百分点,为今年以来最高,连续两个月处于扩张区间。这一走势与国家统计局制造业PMI一致。国家统计局公布的6月制造业PMI录得50.9,高于上月0.3个百分点。财新智库高级经济学家王喆表示,国内经济在后疫情时代持续修复,供需两侧同步向好。6月中旬局部地区疫情有所反弹,但对经济全局影响较为有限,企业对管控措施进一步松绑和经济活动正常化充满信心。就业压力仍不能忽视,中央多次强调做好“六稳”工作,落实“六保”任务,想方设法拓宽就业渠道,未来一段时间,促就业工作任务依然艰巨繁重。

中国6月财新服务业PMI为58.4,预期53.2,前值55。

中国6月官方制造业PMI 50.9,预期50.5,前值50.6。中国6月非制造业PMI 54.4,预期53.6,前值53.6。

【1—5月全国规上工业企业利润下降19.3%】5月全国规模以上工业企业利润总额同比增长6.0%,增速由负转正(4月份为同比下降4.3%)。成本上升压力明显缓解,石油加工、电力、化工、钢铁等重点行业利润改善明显。

【央行:7月1日起下调再贷款、再贴现利率】下调支农再贷款、支小再贷款利率下调0.25个百分点。调整后,3个月、6个月和1年期支农再贷款、支小再贷款利率分别为1.95%、2.15%和2.25%。再贴现利率下调0.25个百分点至2%。此外,央行还下调金融稳定再贷款利率0.5个百分点。调整后,金融稳定再贷款利率为1.75%,金融稳定再贷款(延期期间)利率为3.77%。

4、2019年中东欧地区电解铝产量总计约381万吨,占全球总产量的5.97%。中东欧地区电解铝生产基本集中于俄罗斯,达363万吨,且以西伯利亚地区为主。

三、期货价格分析:

四、下周铝价分析:

本周现货价格站稳14000,整体稳步上涨态势不变。中间商出货积极,下游按需采购为主。

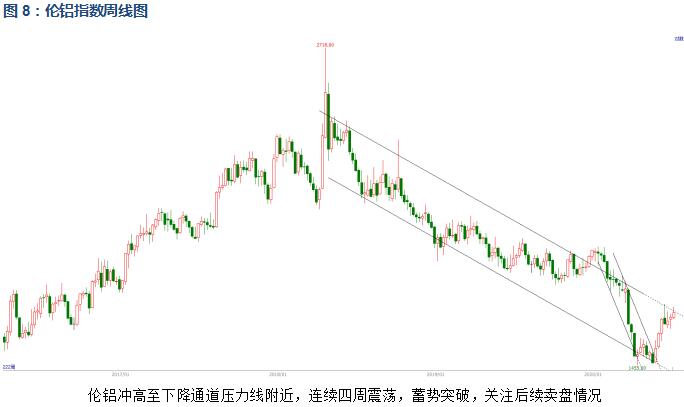

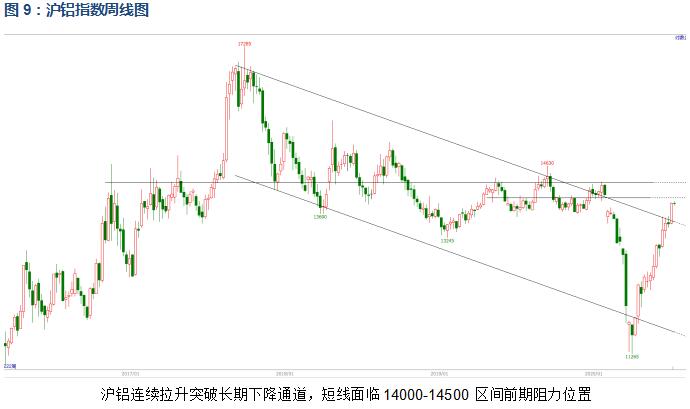

期货行情图表来看,伦铝冲高至下降通道压力线附近,连续四周震荡,蓄势突破,关注后续卖盘情况。沪铝连续拉升突破长期下降通道,短线面临14000-14500区间前期阻力位置。

宏观面本周股指、商品市场做多情绪浓厚。国内货币财政政策偏向积极,配合大基建等投资拉动经济复苏,经济数据逐步复苏,工业品整体保持偏强走势。行业基本面来看,行业普遍盈利超千元,上游投产复产加速,中游铝锭库存保持匀速下降,铝棒库存级别保持稳定。期货盘面来看沪伦铝面临短线压力区域,沪铝表现强势,关注卖盘出现情况。下周铝价料震荡偏强,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!