其他频道

一、一周市场综述:

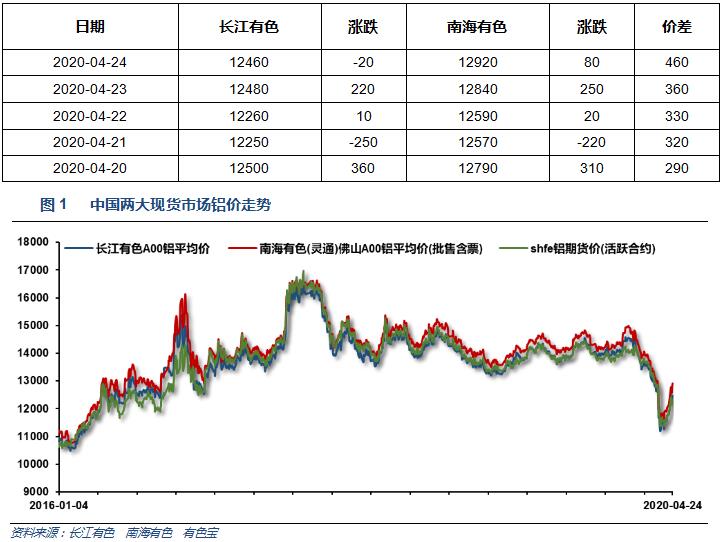

1、一周国内主要现货价格

本周期现货价格较上周继续拉涨至12500附近,但当周保持基本持平,连涨过后下游畏高情绪打击采购热情,按需采购为主。

2、一周相关市场表现

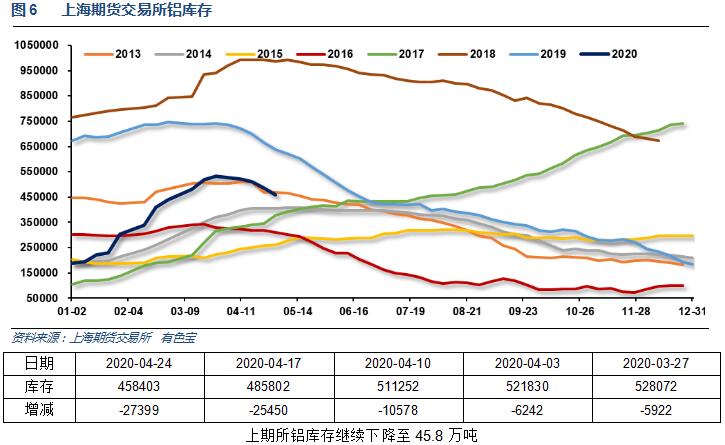

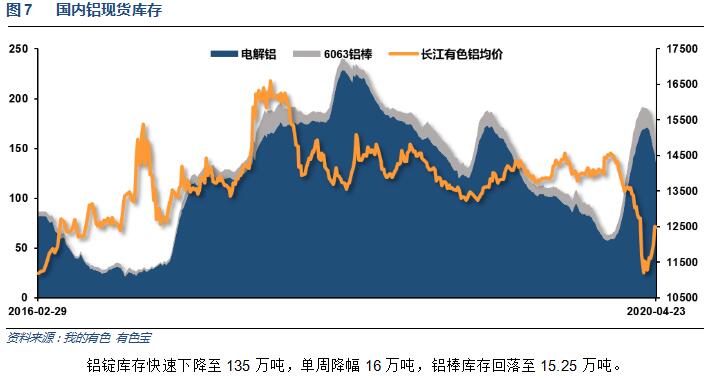

3、每周库存变化

二、一周要闻回顾:

1、【美国参议院通过4840亿美元针对小企业、医院以及检测的议案】美国参议院通过4840亿美元针对小企业、医院、以及新冠肺炎病毒检测的救助议案。该法案接下来将交给众议院审议通过。美国上个月通过的3500亿美元小企业救助资金半个月就告罄,目前急需资金补充。

美国4月Markit制造业PMI初值为36.9,前值:48.5,预期:38。创11年多新低。美国4月Markit服务业PMI初值为27,前值:39.8,预期:31.5。

美国3月新屋销售环比骤降15.4%,创下自2013年7月以来最大降幅,为史上最大3月份降幅。

【美国至4月18日当周初请失业金人数连续第三周回落】美国截至4月18日当周初请失业金人数442.7万人,预期450万人,前值524.5万人,美国至4月18日当周初请失业金人数连续第三周回落。 美国至4月11日当周续请失业金人数增加406.4万人至1597.6万人,续创历史新高。

美国3月耐用品订单环比初值 -14.4%,预期 -12%,前值 1.2%。扣除运输类耐用品订单环比初值 -0.2%,预期 -6.5%,前值 -0.6%。扣除飞机非国防资本耐用品订单环比初值 0.1%,预期 -6.7%,前值 -0.9%。

2、2020年3月,中国十种有色金属产量为483万吨,同比增加1.6%;1-3月总产量为1417万吨,同比上升2.1%。其中3月原铝(电解铝)产量为297万吨,同比增2.3%;1-3月总产量为884万吨,同比升2.7%。

全球3月原铝产量增加至547.7万吨,2月修正后为514.5万吨。3月中国原铝产量预估增至310万吨,2月修正后为290.9万吨。

3月底中国再生铝合金库存量约为5.5万吨,环比增加20.21%,同比减少1.97%。据统计,3月底江苏地区再生铝合金库存量约为1.2万吨,环比增加6.13%;浙江地区再生铝合金库存量约为1.1万吨,环比提升100%;广东地区再生铝合金库存量约为9,875吨,环比增加46.73%;重庆地区库存量约为3,100吨,环比增加6.9%;山东地区库存量在1,934吨左右,环比下滑41.39%。

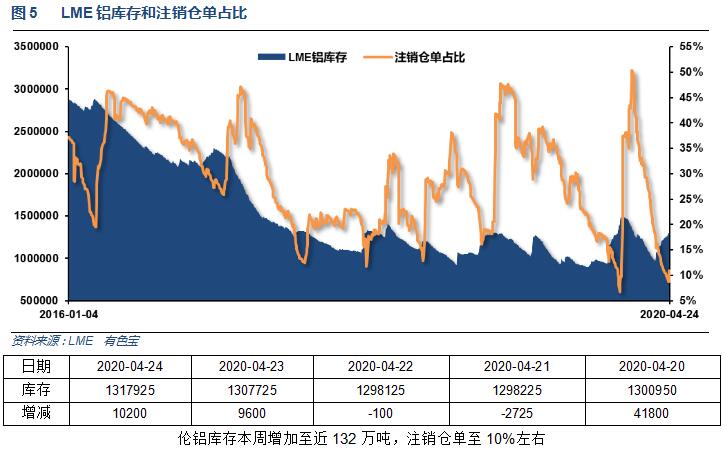

世界金属统计局(WBMS)周三公布的月报显示,经过计算,2020年1-2月全球原铝市场供应过剩68.4万吨,2019年全年为供应过剩49.2万吨。2020年1-2月全球原铝需求为1,040万吨,较2019年同期增加41.1万吨。 2020年1-2月全球原铝产量较上年同期增加8%。2020年1-2月总的可报告库存下降,较2019年12月水平减少15.9万吨。截至2020年2月底,伦敦、上海、美国和东京四大交易所持有的库存总计为153.1万吨,较2019年12月底减少14.4万吨。整体来看,2020年1-2月,全球产量同比增加8.3%。鉴于铝土矿和氧化铝供应增多,中国产量预计为606.2万吨,目前约占到全球总产量的55%。1-2月,中国表观需求量同比上升6.2%。今年前两个月,中国成为未锻造铝的净进口国。1-2月,中国半成铝制品净进口量为59.5万吨,上年同期为76.1万吨。1-2月,欧盟28国原铝产量同比增长0.9%,北美自由贸易区(NAFTA)产量同比上升3.5%。欧盟28国需求较2019年同期减少17.8万吨。1-2月全球原铝需求较2019年同期增加4.1%。2020年2月,原铝产量为553.92万吨,消费量为514.36万吨。

三、期货价格分析:

四、下周铝价分析:

本周期现货价格较上周继续拉涨至12500附近,但当周保持基本持平,连涨过后下游畏高情绪打击采购热情,按需采购为主。

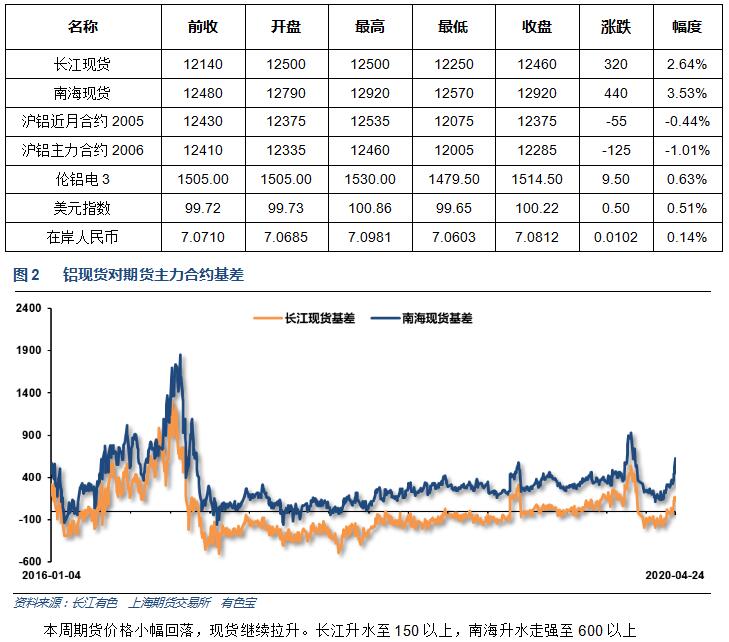

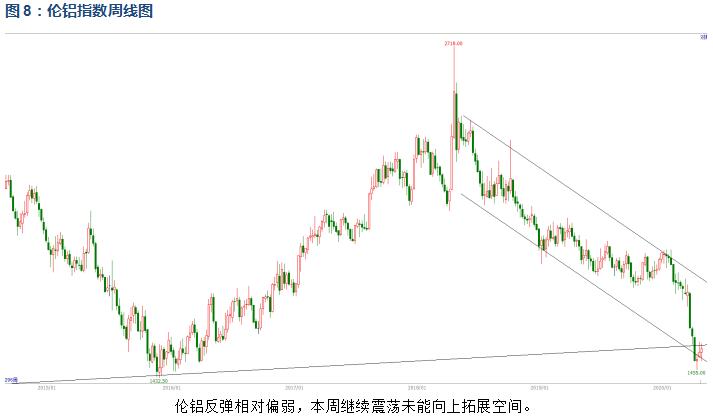

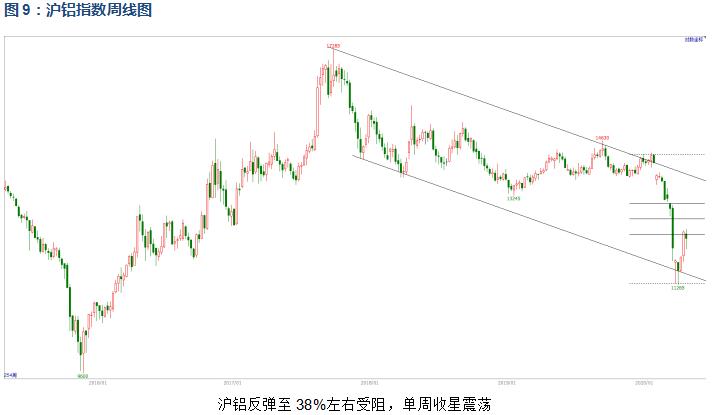

期货行情图表来看,伦铝反弹相对偏弱,本周继续震荡未能向上拓展空间。沪铝反弹至38%左右受阻,单周收星震荡。

市场对全球疫情敏感度下降,各项资产开始回归供求基本面。国内陆续公布的经济数据开始一定程度回升,复产复工逐步进行。财政政策方面积极推进对下游相关产品刺激力度,后续需求复苏脚步有望继续。行业基本面来看,铝价快速反弹,上游从普遍亏损快速转为盈利千元左右,减产可能性大幅下降。供应压力重新打击多头积极性。一季度受疫情及其次生影响带来的内外需消退有部分将永久消失,需求恢复需要一个缓慢的过程,且短期无法完全恢复至年前水平。加之前期低价刺激的囤货需求集中释放过后,供需错配快速修复完毕,将在中期压制铝价走势。市场重回弱平衡的供求基本面,铝价料重新在12000左右寻找平衡。期货盘面来看沪铝反弹受阻,伦铝表现持续偏弱。下周铝价料继续震荡,关注回落压力。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!