其他频道

一、一周市场综述:

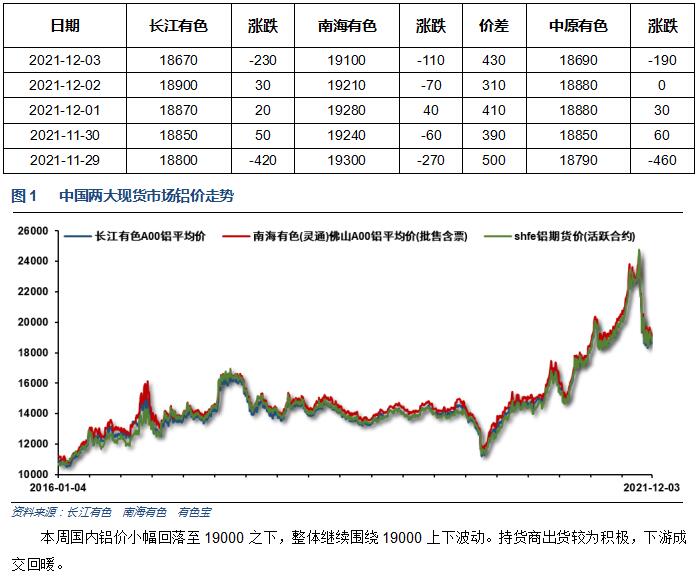

1、一周国内主要现货价格

2、一周相关市场表现

3、每周库存变化

二、一周要闻回顾:

1、美联储褐皮书:美国经济温和扩张,但结果在一定程度上喜忧参半。零售销售略微走软,餐厅和销售在9月份反弹,新冠肺炎德尔塔变异毒株激增曾造成8月份表现疲软。制造业在三季度温和增长,大部分正在招聘员工的公司称收入大幅增长。相比活跃的租赁市场,独栋住房销售进一步表现疲软。联储联系到的那些商业地产人士预计,随着更多的公司要求员工现场办公,办公室租赁业务将在2022年前期回暖。劳动力需求稳健,但鉴于疫情给劳动力市场留下的伤疤,招聘活动是温和的。平均物价涨幅温和。前景主要偏正面,但受访对象坦言,通胀、供应链紊乱、以及强制性疫苗接种要求对劳动力市场的影响都造成不确定性。

美联储主席鲍威尔:通胀持续走高的风险显然已经上升。通胀仍然与新冠疫情相关。政策已经对通胀做出适应性调整,未来将继续调整。所有预测都显示通胀将在2022年下半年下降。将使用工具确保通胀不会根深蒂固。由于财政政策和经济反弹,需求非常强劲。工资大幅上涨。

美国10月成屋签约销售指数同比 -4.7%,前值由 -7.2% 修正为 -7.3%。美国10月成屋签约销售指数环比 7.5%,预期 0.7%,前值 -2.3%。

美国11月Markit制造业PMI终值降至58.3,创2020年12月份以来终值新低。输入价格分项指数终值升至87.6,创2007年有数据记录以来的新高。就业分项指数终值创2020年11月份以来新低。

美国11月ISM制造业指数61.1,小幅不及预期61.2,但高于10月。

美国11月ADP就业人数增加53.4万人,接受彭博采访的经济学家预期中值为增加52.5万人。尽管高于预期,但依然低于前值57.1万人。

美国11月27日当周首次申请失业救济人数 22.2万人,预期 24万人,前值 19.9万人。美国11月20日当周续请失业救济人数 195.6万人,预期 200.3万人,前值 204.9万人。

美国劳工统计局周五公布数据显示,美国11月非农就业人口增加21万人,大幅低于市场预期的55万人,创2020年12月以来最小增幅。9、10月数据同时被上调。其中9月份非农新增就业人数从31.2万人上修6.7万人至37.9万人;10月份非农新增就业人数从53.1万人上修1.5万人至54.6万人。 修正后,9、10月的新增就业人数总和比先前报告多8.2万人。失业率方面,美国11月失业率为4.2%,好于市场预期的4.5%,失业率连降6个月,首次恢复到新冠疫情爆发前水平,创2020年2月以来新低。

ISM公布的数据显示,受就业改善推动,美国11月ISM非制造业指数69.1,创新高,预期65,10月为66.7。50为荣枯分界线。不过,几乎没有迹象表明供应限制正在缓解,价格也仍居高不下。

美国11月Markit服务业PMI终值58,创9月份以来终值新低,预期57,初值57。分项指数方面,就业分项指数终值上升至54.1,创6月份以来终值新高,价格输入分项指数创5月份以来新高。11月Markit综合PMI终值57.2,创9月份以来终值新低,初值56.5。

2、欧元区10月PPI月率录得5.4%,续创纪录新高。欧元区10月PPI同比 21.9%,预期 19%,前值 16%。欧元区10月份失业率降至7.3%;预期为7.3%。

欧元区11月制造业PMI终值 58.4,预期 58.6,初值 58.6。

【欧元区11月份CPI初值同比上升4.9%; 分析师预估上升4.5%】欧盟统计局今天在卢森堡公布11月份欧元区CPI初值。预测区间为4.2%至4.7%, 40位经济学家所作预期。欧元区11月份CPI初值同比上升4.9%; 10月份为同比上升4.1%。欧元区11月份不含能源、食品、烟酒的核心CPI同比上升2.6。

3、中国11月官方制造业PMI 50.1,预期49.6,前值49.2。中国11月官方非制造业PMI 52.3,预期 51.4,前值52.4。中国11月官方综合PMI 52.2,前值 50.8。

中国11月财新制造业PMI 49.9,预期 50.6,前值 50.6。

三、期货价格分析:

四、下周铝价分析:

本周国内铝价继续小幅回升至19000之下,整体继续围绕19000上下波动。持货商出货较为积极,下游成交回暖。

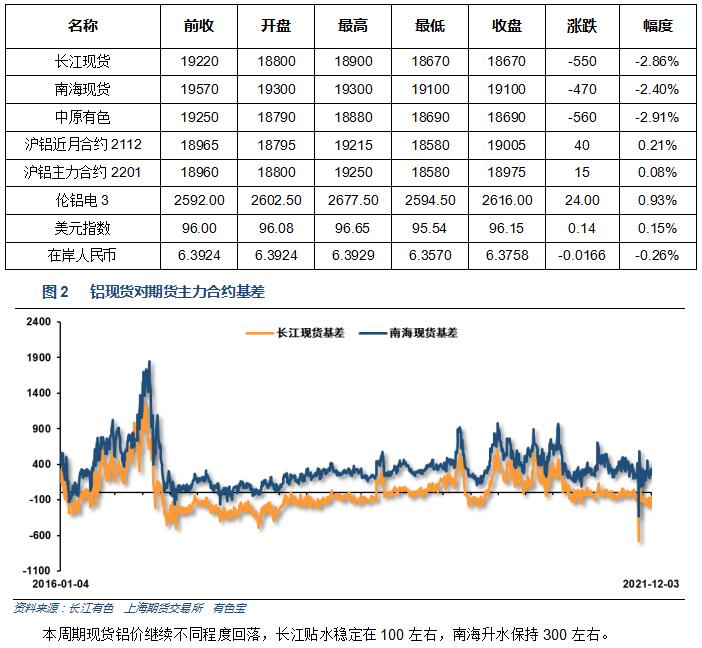

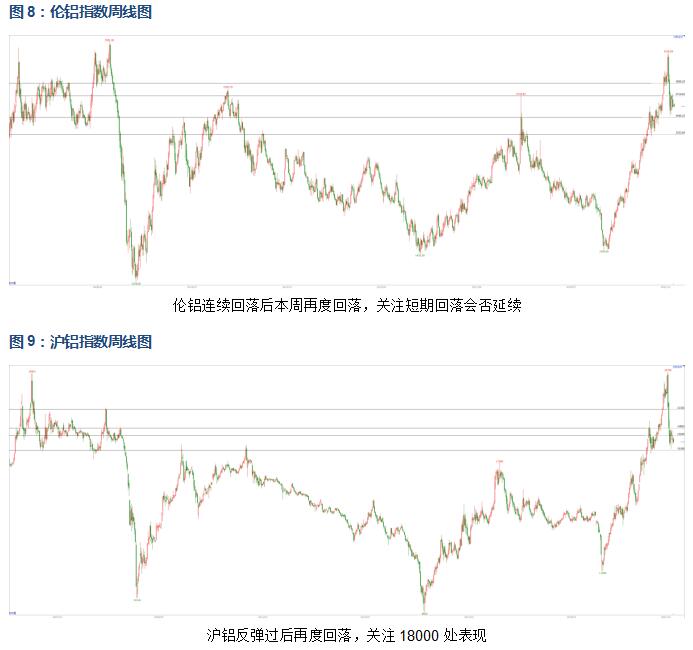

伦铝连续回落后本周再度回落,关注短期回落会否延续。沪铝反弹过后再度回落,关注18000处表现。

本周中美经济数据众多,整体显示经济活动继续从疫情中复苏,且各国财政、货币政策不断给予支持。奥密克戎再次引起市场忧虑情绪,工业品不同程度走低。行业基本面来看,淡季逐步到来,房地产行业景气度不断打击市场,铝价重要影响因素逐步从供给端向需求端转移。期货盘面来看,近期偏弱盘整走势延续。下周铝价料继续弱势震荡为主。关注18000附近表现。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!