其他频道

【个人观点】铝:震荡偏弱,震荡区间18000-20000元/吨,剩余多氧化铝空铝策略仓位持有;氧化铝:震荡偏强,震荡区间2900-3200元/吨,单边等待低多机会,剩余多氧化铝空铝策略仓位持有。

【宏观及政策消息】

1. 全国已有20省市合计披露超9000亿元特殊再融资债发行计划。

2. 国家发展改革委环资司约谈多省市节能主管部门:坚决遏制“两高一低”项目盲目上马。

3. 统计局:9月一线城市新建商品住宅销售价格环比持平、同比涨幅扩大,二手住宅环比转涨、同比降幅收窄;二三线城市商品住宅销售价格环比下降、同比有涨有降。

4. 美联储主席鲍威尔将经济超预期增长、边际收益率上升分别作为继续收紧与否的潜在理由。他还表示,目前政策并未达到过紧的程度,将谨慎行动。此次讲话使得利率期货定价11月加息的概率降至1%。

5. 美债10Y升至5%大关,一月内上涨了近70BP,与2Y倒挂幅度收窄至约26BP。

【市场动态】

铝:

期货端,10月19日,沪铝2311高开震荡收涨,报收于18975(+65)元/吨,较前一交易日涨0.34%,成交量12.1万手(-11774),持仓量16.3万手(-6712)。

现货端,10月19日,佛山均价19110(+60)元/吨,观望情绪重,成交一般;华东均价19120(+70)元/吨;中原均价19020(+80)元/吨,现货流通充足,交投活跃。主要消费地铝棒加工费继续小幅下降,弱需求格局持续。

重要数据:1、Wind数据,10月19日,铝锭社会库存62.4万吨,较10月16日降1.3万吨;2、Mysteel数据,10月19日当周电解铝产量82.57万吨,较上一周微增0.04万吨;3、Wind数据,10月19日,铝棒社库11.09万吨,较10月16日上升0.74万吨。

观点逻辑:国际地缘政治紧张带来避险情绪有所增加,国外通胀压力较大,铝材出口受到抑制;铝供应仍有小幅上升空间;铝锭库存小幅下降,整体库存水平与近年相比差值明显收窄;消费端整体回暖并不明显,消费旺季成色仍需验证;而成本端处于低位,高铝价抑制消费,限制沪铝价格上行空间,偏弱震荡看待,震荡区间18000-20000元/吨,剩余多氧化铝空铝策略仓位持有。

氧化铝:

期货端,10月19日,氧化铝2312高开开窄幅震荡,开盘于3112元/吨,最高至3135元/吨,收于3125(+23)元/吨,较前一日涨0.74%,成交量12.4万手(+32757),持仓量96741手(+3830)。

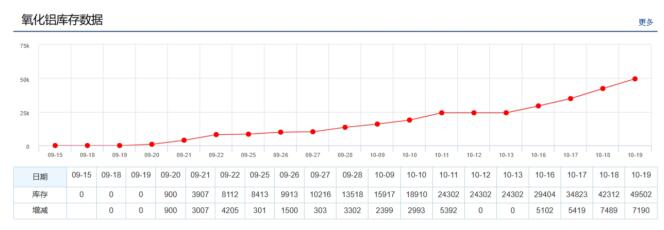

现货端,10月19日,部分地区氧化铝价格上行,山东氧化铝涨5元/吨至2960元/吨,河南氧化铝涨5元/吨至2995元/吨,山西氧化铝涨10元/吨至2995元/吨,新疆氧化铝涨10元/吨至3345元/吨,广西氧化铝稳于3005元/吨,贵州氧化铝价格持平于2970元/吨。受山东、广西焙烧炉检修消息影响,氧化铝供应预降,近两天氧化铝价格大幅上扬,导致套利空间扩大,仓单连续两天大增,10月19仓单增7190至49502张。

重要数据:Mysteel数据,10月19日,氧化铝港口库存15.35万吨,较10月12日降1.03万吨;

观点逻辑:云南电解铝企业接近满产运行,全国电解铝开工率处于高位,仍有小幅增加可能;烧碱、能源价格上行带动氧化铝成本上升、利润下降,厂家开复产意愿有所反复,广西部分厂家近期集中进行焙烧炉检修,而山东部分氧化铝厂近几天限产50%,氧化铝供应将有所下滑,目前有所恢复,短中期氧化铝仍偏强震荡,鉴于氧化铝总体产能过剩及开复产限制较少,长期看供应增加预期限制其上行空间。建议:震荡偏强,震荡区间2900-3200元/吨,单边等待低多机会,剩余多氧化铝空铝策略仓位持有。

【风险点】下游消费超过预期;政策超预期,挤仓

【注意事项】以上内容仅供参考,不构成投资建议

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!