其他频道

【个人观点】铝:区间震荡,震荡区间18000-20000元/吨。氧化铝:震荡区间2800-3100元/吨,上涨空间受限。

【宏观及政策消息】

1.阿拉丁(ALD)调研:河北文丰新材料公司氧化铝建成产能480万吨,近日因电厂锅炉设备检修,蒸汽供应不足,氧化铝减半运行,折算运行产能240万吨/年左右,具体恢复时间待定。该公司近期蒸汽供应频繁影响生产。

2.国家发改委、市监总局、证监会联合召开会议,加强铁矿石期现货联动监管。

3.欧洲央行会议纪要:成员们主张为可能的进一步加息敞开大门,但进一步加息不是当前基线预期的一部分。

【市场动态】

铝:

期货端,11月23日,沪铝2401高开低走,报收于18675(-40)元/吨,较前一交易日跌0.21%,成交量15.3万手(-22323),持仓量17.4万手(+3535)。

现货端,11月23日,佛山均价18890(-60)元/吨,成交氛围好转;华东均价18800(-70)元/吨,成交一般;中原均价18790(-30)元/吨,货源有限,成交较好。主要消费地铝棒加工费盘整,刚需低采。

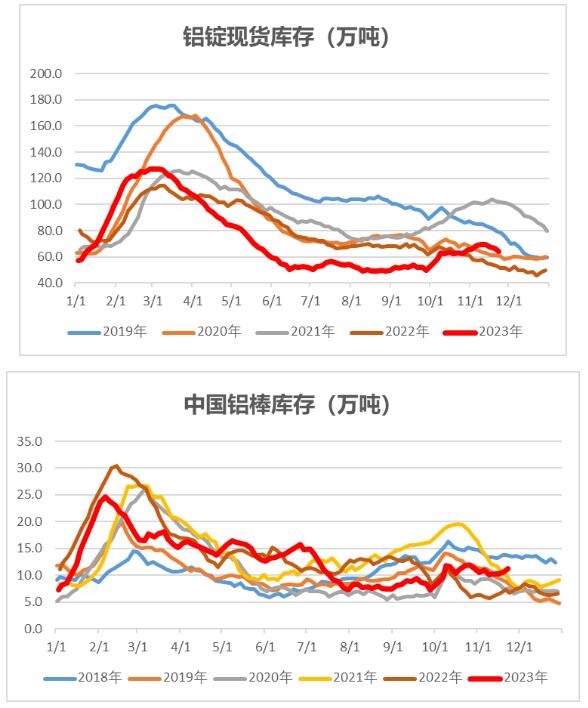

重要数据:1、Wind数据,11月23日,铝锭社会库存64.2万吨,较11月20日降2万吨;2、Wind数据,11月23日,铝棒社库11.2万吨,较11月20日上升0.55万吨。3、Mysteel数据,11月23日当周,电解铝周产量80.63万吨,较上周下降0.23万吨,下降幅度减缓。

观点逻辑:中美关系缓和,加息周期步入尾声;云南电解铝已减产94万吨/年,效果有所显现,周产量连续三周下滑;铝锭累库势头终止,转向去库,对铝价有一定支撑,关注去库延续性;消费进入传统淡季,下游开工率持续下滑;成本端重心略有上移,仍处于低位,高铝价抑制消费,限制沪铝价格上行空间。预计沪铝区间震荡,震荡区间18000-20000元/吨。

氧化铝:

期货端,11月23日,氧化铝2401低开高走,开盘于2910元/吨,收于2919(+3)元/吨,较前一日涨0.1%,成交量44751手(-17882),持仓量77712手(+432)。

现货端,11月22日,氧化铝价格暂稳,山东、河南、山西、贵州、新疆氧化铝均价均分别为2950元/吨、3010元/吨、3000元/吨、3020元/吨、3350元/吨,广西氧化铝均价下降5元/吨至3010元/吨。北方冬季环保问题或影响北方氧化铝产量,周四北方某企业蒸汽不足原因减产240万吨/年,生产稳定性受到影响,现货偏紧,而下游采购意愿偏低,贸易商偏悲观,厂家报价坚挺。

重要数据:Wind数据,11月23日,氧化铝港口库存17.55万吨,较11月16日降0.4万吨;

观点逻辑:云南电解铝厂目前减产产能约94万吨/年,效果有所显现,对氧化铝的需求下降,下游采购意愿降低,部分持货商欲低价变现,价格承压;煤炭及烧碱价格有所企稳,成本重心暂不下移;进入冬季环保政策变动较多,北方多氧化铝厂或受影响,具体关注落实情况,周四北方某企业传出因蒸汽不足原因减产240万吨/年,影响短期情绪;鉴于氧化铝产能过剩局面长期存在,且开复产难度较低,电解铝减产最终规模或仍有变数,其上涨空间受限,震荡区间2800-3100元/吨。

【风险点】政策变动,挤仓,枯水期限产超预期

【注意事项】以上内容仅供参考,不构成投资建议

中财期货 13718696579

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!