其他频道

【个人观点】铝:多头持有,震荡区间18000-20000元/吨;氧化铝:区间操作,震荡区间2800-3100元/吨。

【宏观及政策消息】

1. 京沪同日调整优化购房政策,首套房首付比例下调。

2. 证监会:积极配合有关方面防范化解房地产、地方债务等风险。

3. 金融监管总局:一视同仁满足不同所有制房地产企业合理融资需求 大力支持保障性住房等“三大工程”建设。

4. 美国11月零售销售月率录得高于预期的0.3%、美国抵押贷款利率四个月来首度跌破7%,经济学家料明年美国楼市有望解冻。

5. 瑞士央行将利率保持在1.75%不变、英国央行将基准利率在5.25%不变,年内累计加息175个基点、欧洲央行维持三大利率不变,年内累计加息200个基点。

【市场动态】

铝:

期货端,12月14日,沪铝2401高开高走,报收于18650(+325)元/吨,较前一交易日涨1.77%,成交量15.7万手(+51235),持仓量13.8万手(-17631)。

现货端,12月14日,佛山均价18810(+140)元/吨,出货积极,成交尚可;华东均价18650(+190)元/吨,流通偏紧,成交较好;中原均价18740(+160)元/吨,到货增加,成交降温,升水110元/吨左右。主要消费地铝棒加工费下调,刚需低采。

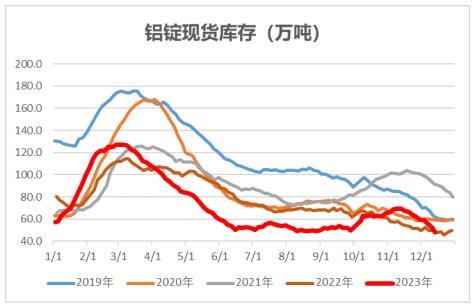

重要数据:1、Wind数据,12月14日,铝锭社会库存48.2万吨,较12月11日降4.6万吨;2、Wind数据,12月14日,铝棒社库8.88万吨,较12月11日降0.05万吨。3、12月14日当周,电解铝产量80.69万吨,较上一周涨0.1万吨。

观点逻辑:中国重要会议召开,积极政策料将持续,国内CPI数据低于预期,欧美降息预期增加;云南铝厂减产接近目标,内蒙企业复产完成,周产量止降;消费进入传统淡季,下游开工率有继续下滑可能;高铝水比例持续,铸锭量低,铝锭库存再度大幅去化,关注西南区域进一步减产与否及库存继续去化程度,铝价继续下行空间有限;预计震荡区间18000-20000元/吨,多头持有。

氧化铝:

期货端,12月14日,氧化铝2402高开高走,收于2898(+42)元/吨,较前一日涨1.47%,成交量41158手(+1157),持仓量73900手(-3632)。

现货端,12月14日,氧化铝价格以稳为主,山东、河南、山西、广西、贵州、新疆氧化铝均价均分别为2945元/吨、3010元/吨、3000元/吨、3020元/吨、3020元/吨、3350元/吨。北方雨雪影响运送,因矿源、环保等问题,河南地区企业压产260万吨/年,短期提产空间有限,现货流通略偏紧。

重要数据:Wind数据,12月14日,氧化铝港口库存16万吨,较12月7日增1.9万吨;观点逻辑:云南电解铝厂减产达到阶段目标,暂未有进一步减产可能,对氧化铝的需求下降;煤炭价格所企稳,烧碱价格有所松动,成本重心略有下移;进入冬季,环保政策变动较多,氧化铝厂稳定生产易受影响,河南企业减产260万吨/年;尽管部分企业有投复产计划,但由于矿源原因进展缓慢,整体降多增少,氧化铝实际供应中未发生明显过剩,持货商悲观心态有所调整,氧化铝重心继续下行空间有限;区间操作,关注低多机会,震荡区间2800-3100元/吨。

【风险点】政策变动,挤仓,枯水期限产超预期【注意事项】以上内容仅供参考,不构成投资建议

中财期货 13718696579

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!