其他频道

【个人观点】铝:暂观望,预计震荡区间18000-20000元/吨。氧化铝:期价或有一定支撑,生产企业逢高卖出套保,未有持仓者观望。

【宏观及政策消息】

■证监会:坚持对影响股市稳定运行、损害投资者合法权益的违法行为快速反应、坚决查处,会同公安机关迅速开展收网行动,严肃依法追责。让胆敢违法操纵、恶意做空者“倾家荡产、牢底坐穿”。

■市场监管总局:加快研究制定《公司法》配套实施办法、强化实缴出资信息公示。

■美联储-古尔斯比重申不想排除3月降息的可能;卡什卡利:相比疫情前更高的中性利率意味着政策可能没有想象中那么紧缩。关注消费者债务拖欠问题。

【市场动态】

铝:

期货端,2月5日,沪铝2403高开低走,报收于18815(+5)元/吨,较前一交易日涨0.03%,成交量10.7万手(-2699),持仓量15.4万手(-1531)。

现货端,2月5日,佛山均价18770(-160)元/吨,持货商出货意愿下降,成交一般;华东均价18730(-190)元/吨,下游按需采购;中原均价18670(-160)元/吨,中小企业放假,成交清淡,贴水60-100元/吨左右。铝棒市场放假氛围浓重,鲜有成交,物流基本暂停。

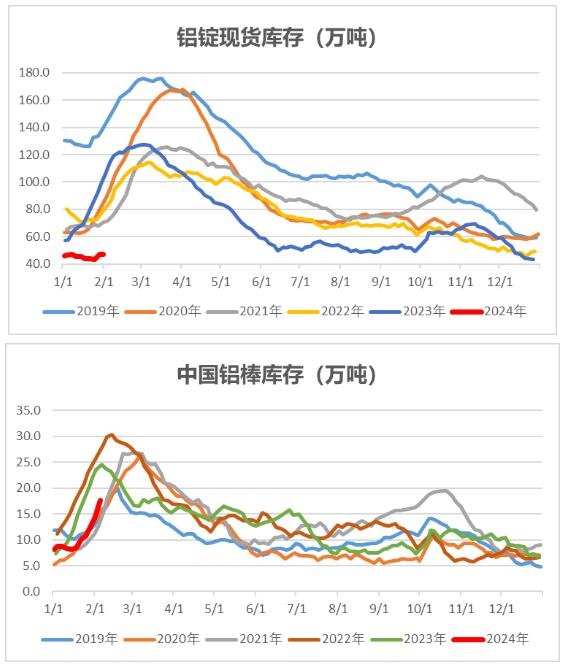

重要数据:1、Wind数据,2月1日,铝锭社会库存47.6万吨,较2月1日涨0.3万吨。 2、Wind数据,2月5日,铝棒社库17.57万吨,较2月1日上涨3.49万吨。

观点逻辑:美联储暂不降息,非农数据超预期,美元指数震荡偏强;全国电解铝运行产能维持平稳,短期暂无增减信息;消费淡季,临近春节,下游需求明显下滑,有进一步降低可能;铝锭库存转向累库,该势头或将持续,绝对值仍处于历史同期低位;环保因素及矿源供应掣肘问题致使原料氧化铝价格坚挺;供应平稳,需求下降,盘面偏弱震荡,春节前交易日所剩无几,观望为主。建议观望,预计震荡区间18000-20000元/吨。

氧化铝:

期货端,2月5日,氧化铝2403低开收盘微涨,报收于3139(+5)元/吨,较前一交易日涨0.16%,成交量21335手(-18819手),持仓量35544手(-2913)。

现货端,2月5日,氧化铝现货价格以稳为主,山东、河南、山西、广西、贵州、新疆氧化铝均价分别为3290元/吨、3380元/吨、3380元/吨、3435元/吨、3400元/吨、3730元/吨,价格均未变。减复产并存,矿源供应偏紧持续,短中期仍为制约因素,部分中小企业受制于铝土矿供应,有可能逐步停产;大范围雨雪天气临近,且接近春节,氧化铝运输将受到影响。

重要数据:Wind数据,2月1日,氧化铝港口库存20.7万吨,较1月25日涨5.7万吨;观点逻辑:全国铝厂运行稳定,暂无增减产消息;冬季环保政策变动较多,氧化铝生产稳定性易受影响,周内,山东、重庆相关氧化铝企业复产,矿源偏紧问题仍在持续,氧化铝供应大幅上升可能性较低;几内亚能源供给问题基本得到解决,预计铝土矿进口量将继续稳步提升,国内矿源改善与否需观察两会之后政策变动情况,而近期雨雪天气范围较大,且临近春节,发运或有影响,整体期价下降空间或有限。生产企业可以逢高择机卖出套保锁定利润,未有持仓者观望。

【风险点】政策变动,挤仓,枯水期限产超预期,铝土矿供应大幅短缺【注意事项】以上内容仅供参考,不构成投资建议

中财期货 13718696579

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!