其他频道

【个人观点】铝:有库存者逢高适当卖出套保,投机暂观望。氧化铝:逢高布局空头头寸,企业择机卖出套保。

【宏观及政策消息】

统计局:3月份,全国居民消费价格同比上涨0.1%。

发改委:商务部牵头的消费品以旧换新文件已印好,可能未来几天就会正式出台。

美国3月PPI年率录得2.1%,月率0.2%,均较预期低0.2个百分点。

欧洲央行连续第五次维持三大利率不变,暗示即将降息。

美联储-威廉姆斯:通胀道路预计将出现进一步波动,在非常短期内无需降息,最终将需要降息;巴尔金:通胀尚未达到美联储希望看到的水平,降息的时机将取决于即将到来的数据;柯林斯:或需更长时间才能开始降息,今年降息次数或有所减少。

【市场动态】

铝:

期货端,4月11日,沪铝2406低开宽幅震荡收跌,报收于20460(-45)元/吨,较前一交易日跌0.22%,成交量31.7万手(+29872手),持仓量33.9万手(+4486)。

现货端,4月11日,佛山均价20320(+100 )元/吨,刚需采购,成交平稳;华东均价20290(+90)元/吨,流通宽松,成交一般;中原均价20240(+150)元/吨,出货意愿增强,下游畏高情绪较重。铝棒下游需求较盘整,加工费下调。

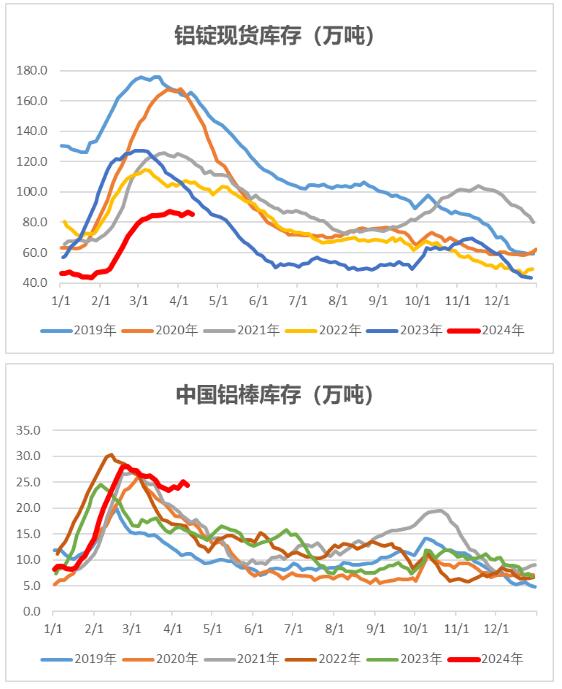

重要数据:1、Wind数据,4月11日,铝锭社会库存85.3万吨,较4月8日降1.2万吨。 2、Wind数据,4月11日,铝棒社库24.38万吨,较4月8日降0.67万吨。

观点逻辑:受宏观情绪主导,市场风险偏好增加,内外盘铝价偏强运行,美国3月未季调CPI公布值高于预期,对商品有一定压制,有色板块面临调整;云南铝厂逐步复产,预计4月中下旬复产完毕,全国铝厂运行产能约4228万吨/年,较3月初升17万吨/年,近日又有云南继续小幅复产的预期,涉及产能约20万吨/年;目前尚处传统需求旺季,节后下游开工率将恢复,个别细分领域需求可观,整体需求好转情况仍需验证;铝锭库存有所反弹,绝对值处于历史同期低位,关注云南复产进度、下游订单情况。建议有库存者逢高适当卖出套保,投机暂观望。

氧化铝:

期货端,4月11日,氧化铝2405低开收跌,报收于3344(-28)元/吨,较前一交易日跌0.83%,成交量47593手(-6251手),持仓量31308手(-3249)。

现货端,4月11日,氧化铝现货价格持稳,山东、河南、山西、广西、贵州、新疆氧化铝均价分别为3260元/吨、3300元/吨、3260元/吨、3420元/吨、3390元/吨、3610元/吨,价格较昨日持平。北方矿产开采有所改善,进口矿比例上升,氧化铝厂开工率提升,云南铝厂提前复产确定,4月中下旬或复产完毕,有消息称近期云南仍有小幅复产可能,或涉20万吨/年,关注其进展情况。

重要数据:Wind数据,4月11日,氧化铝港口库存22.5万吨,较4月4日减5.1万吨;观点逻辑:云南释放电力负荷供铝厂复产,3月底电解铝运行产能较3月初提升17万吨/年,预计4月中下旬复产完毕,另据消息称,云南或有进一步小幅复产计划,涉及产能约20万吨/年,对于氧化铝需求有一定增加;晋豫区域矿山开采有所改善,矿源供应好转,由于利润较丰,企业加大进口矿和低品位矿使用比例,当周氧化铝运行产能提升90万吨/年至8145万吨/年,继续提升的乐观预期仍在,现货偏弱运行,氧化铝期价上行空间有限。建议关注空头机会,企业择机卖出套保。

【风险点】政策变动,挤仓,枯水期限产超预期,铝土矿供应大幅短缺【注意事项】以上内容仅供参考,不构成投资建议

中财期货 13718696579

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!