其他频道

【个人观点】铝:投机暂观望,有库存者逢高适当卖出套保。氧化铝:暂观望。

【宏观及政策消息】

人行将一年期、五年期LPR均维持不变。

发改委:采取更多举措巩固扩大新能源汽车产业发展优势。

上金所调高黄金、白银部分合约保证金比例和涨跌幅度限。

8. 美联储-梅斯特:今年降息三次的预期不再合适。在必要的情况下可能加息,但这并非基准情景。有理由相信中性利率升高;杰斐逊:判断通胀放缓是否会持续为时尚早;戴利:目前没有看到需要加息的任何证据,对通胀可持续地下降尚无信心;博斯蒂克:降息周期开始后的稳定利率可能比过去十年中的高。

【市场动态】

铝:

期货端,5月20日,沪铝2407低开大幅冲高回落,最高至21370元/吨,报收于20945(-50)元/吨,较前一交易日跌0.24%,成交量33.5万手(+12.1万手),持仓量29.3万手(-13366)。

现货端,5月20日,佛山均价20740(+120)元/吨,出货积极性高,下游逢低接货,成交较淡;华东均价20850(+140)元/吨,逢高出货,零星采购,成交不佳;中原均价2710(+110)元/吨,抛售套现,贴水130-160元/吨,贴水加大,成交寥寥。铝棒加工费震荡下调,部分跌至两位数。

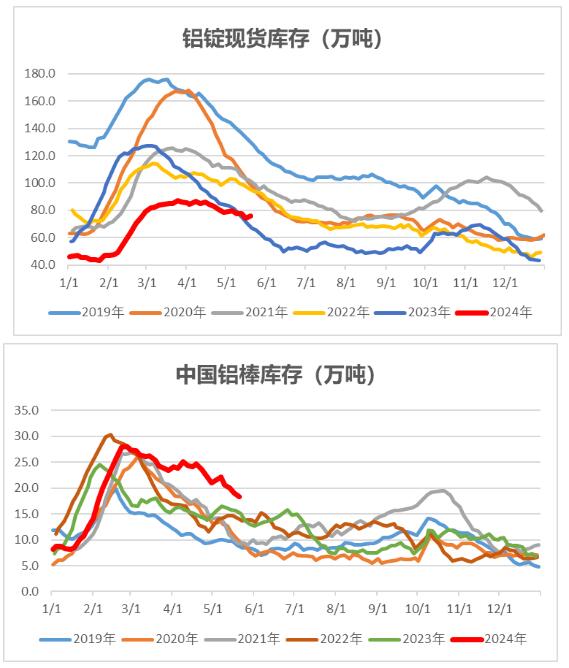

重要数据:1、Wind数据,5月20日,铝锭社会库存76.1万吨,较5月16日上涨1.6万吨。 2、Wind数据,5月20日,铝棒社库18.35万吨,较5月16日降0.7万吨。3、LME库存1092800吨,继续维持高位。

观点逻辑:中国政府密集出台房地产刺激政策,提振市场风险偏好;云南全面放开用电负荷管理,铝厂复产持续增加;下游需求相对持稳,关注后续订单需求变动情况;铝锭库存再度上升,绝对低位不再,铝棒库存处于同期高位,伦铝库存保持 水平;总体电解铝供应量逐步增加,下游渐入传统淡季,对于铝价有所抑制,而短期宏观及政策影响盘面,有库存逢高套保,投机暂观望。

氧化铝:

期货端,5月20日,氧化铝2407高开宽幅震荡,报收于3899(+120)元/吨,较前一交易日涨3.18%,成交量32.8万手(+19.8万手),持仓量12万手(+14428)。

现货端,5月20日,氧化铝现货价格继续小幅上涨,山东、河南、山西、广西、贵州、新疆氧化铝均价分别为3675元/吨、3700元/吨、3760元/吨、3760元/吨、3730元/吨、4110元/吨,分别上涨5元/吨、0元/吨、5元/吨、5元/吨、0元/吨、5元/吨。北方矿产开采有所改善,限制有所降低,进口矿比例上升,氧化铝厂开工率提升,复产节奏不畅,云南完全放开电力负荷管控,现货价格上扬。

重要数据:Wind数据,5月16日,氧化铝港口库存9.98万吨,较5月9日降1.6万吨。

观点逻辑:云南全面放开用电负荷管理,当地铝厂将进一步复产,加之内蒙某铝厂新增产能投放,对于氧化铝需求有提振;晋豫地区矿山有复产迹象,依然缓慢,矿源偏紧问题持续;利润推动下,部分企业加大进口矿和低品位矿使用比例,亦导致部分产品质量不稳,现货流通紧张,成交价格继续上扬,短期氧化铝偏紧局面或仍持续,而宏观政策利好提振市场信心,有色板块持续上涨,亦对氧化铝期价产生推动,随着铝土矿进口稳定向好和生产稳定性提高,氧化铝错配问题或逐步缓解,建议观望为主。

【风险点】政策变动,挤仓,枯水期限产超预期,铝土矿供应大幅短缺

【注意事项】以上内容仅供参考,不构成投资建议

中财期货 13718696579

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!