其他频道

【个人观点】铝:适当逢低做多,注意止损。氧化铝:09合约运行空间3500-3900元/吨,近强远弱,区间操作。

【宏观及政策消息】

中国央行连续第三个月暂停增持黄金,外储连续八个月站稳3.2万亿美元大关。

乘联分会:初步统计7月乘用车市场零售172.9万辆,同比下降2%,环比下降2%。乘用车市场新能源零售87.9万辆,同比增长37%,环比增长3%。

深圳市安居集团拟征集商品房用作保障性住房。

日本央行重新转鸽,副行长内田真一称在市场不稳定时不会加息,亚太股市应声反弹日元承压下跌,美/日短线跳水近300点。

【市场动态】

铝:

期货端,8月7日,沪铝2409高开收平,报收于18920(+125)元/吨,较前一交易日涨0.67%,成交量14.7万手(-24185手),持仓量17万手(-10514)。

现货端,8月7日,佛山均价18810(+110)元/吨,流通充裕,挺价惜售,成交一般;华东均价18870(+120)元/吨,下游谨慎,成交走弱;中原均价18790(+130)元/吨,成交增加,贴水收窄,贴水70-90元/吨。铝棒加工费下调,刚需采购为主。

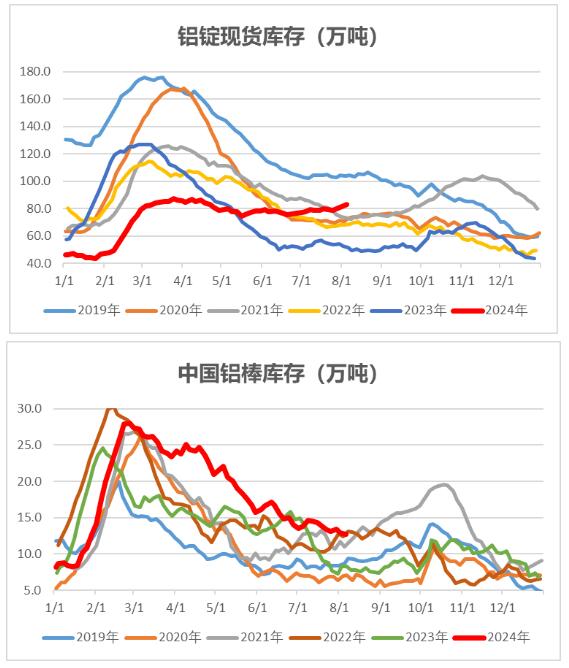

库存数据:Wind数据,截至8月5日,中国铝锭社库83.2万吨,较8月1日升1.7万吨,截至8月5日,中国铝棒社库12.69万吨,较8月1日降0.25万吨。

观点逻辑:中美经济数据走弱,市场风险偏好偏低,悲观情绪有所蔓延,美联储9月降息概率较大。云南铝厂复产完毕,其余地区仍有少量复产产能。下游开工率回落,铝线缆企业订单充足,其余细分行业开工率均有下滑。当周铝锭库存继续上升,伦铝库存仍在相对高位。铝厂运行产能处于高位,下游需求淡季,逐步向“金九银十”过渡,行业政策的发布将产生持续影响,短期对供应端影响较小,关注政策落地情况,继续追空性价比较低,建议适当逢低试多,注意止损。

氧化铝:

期货端,8月7日,氧化铝2409高开震荡收涨,报收于3675(+25)元/吨,较前一交易日涨0.68%,成交量13.6万手(-56862手),持仓量69574手(+850)。

现货端,8月7日,氧化铝现货价格以稳为主,山东、河南、山西、广西、贵州、新疆氧化铝均价分别为3905元/吨、3880元/吨、3915元/吨、3935元/吨、3925元/吨、4265元/吨,价格均持平。北方矿产开采有所改善,氧化铝厂开工率逐步好转,受限于国产矿复产缓慢,氧化铝现货供应略紧。

观点逻辑:?云南铝厂复产完毕,其余地区仍有少量复产,需求进一步提升空间有限。晋豫地区铝土矿复产进程缓慢,铝土矿供应较紧,国产矿价格坚挺,澳洲矿源价格上扬。氧化铝运行产能有所波动,目前逾8600万吨/年,海外氧化铝价格高位,进口倒挂,印尼铝土矿禁令放松落地仍需时日,铝土矿供应预期向好。氧化铝现货流通仍偏紧,现货价格僵持,长期供应问题逐步缓解,关注晋豫地区国产矿复产和印尼铝土矿禁令放松落实情况,期货近强远弱格局持续,区间操作为主。

【风险点】政策变动,挤仓,枯水期限产超预期,铝土矿供应大幅短缺,宏观环境重大变化

【注意事项】以上内容仅供参考,不构成投资建议

中财期货 13718696579

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!