其他频道

【个人观点】铝:短期观望,关注回调后多头机会。氧化铝:短期观望,近强远弱,正套。

【宏观及政策消息】

中欧将继续就电动汽车反补贴案磋商。

财政部将于10月12日介绍加大财政政策逆周期调节力度等情况。

杭州取消新建商品房限价要求。

美联储-9月会议纪要显示美联储直接对降息幅度的分歧;洛根:倾向于以“更渐进的路径”回到正常利率水平;戴利:今年可能还会再降息一次或两次。

近日市场传言广西有一船氧化铝出口,采购方是印尼一家电解铝厂。据Mysteel调研,该企业目前产能25万吨/年,预计第二个25万吨年产项目将于10月开始通电,目前处于原料采购备库阶段。

【市场动态】

铝:

期货端,10月9日,沪铝2411低开收跌,报收于20500(-125)元/吨,较前一交易日跌0.61%,沪铝加权成交量28万手(-48131手),持仓量42万手(+6246)。

现货端,10月9日,佛山均价20320(-110)元/吨,接货较好,成交尚可;华东均价20450(-150)元/吨,逢低补库,成交良好;中原均价20430(-180)元/吨,成交一般。铝棒加工费上移,压价低采为主。

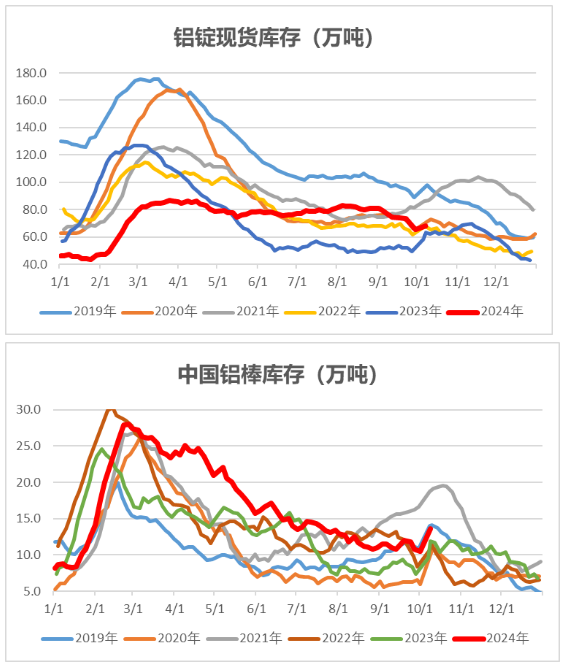

库存:Wind数据,10月8日铝锭社库68.4万吨,较9月30日上涨2.7万吨,假期累库较少。10月8日铝棒社库13.63万吨,较9月30日上涨3.1万吨。

观点逻辑:电解铝运行产能保持稳定,周产量变动较小。当周铝下游开工率整体有所上升,目前身处传统旺季,需求仍有提升可能。国庆假期铝锭库存小幅上升2.7万吨,增幅较小。电解铝运行产能平稳,国内政策密集持续发布,中美经济数据回暖,市场情绪转向乐观,而节前沪铝涨幅较大,建议短期观望,关注回调后多头机会。

氧化铝:

期货端,10月9日,氧化铝2411低开小幅收跌,报收于4290(-24)元/吨,较前一交易日跌0.56%,氧化铝加权成交量28.7万手(+10505手),持仓量20万手(+16458)。

现货端,10月9日,氧化铝现货价格普涨,山东、河南、山西、广西、贵州、新疆氧化铝均价分别为4160元/吨、4180元/吨、4250元/吨、4140元/吨、4150元/吨、4600元/吨,价格分别上涨70元/吨、70元/吨、65元/吨、65元/吨、30元/吨、65元/吨,受限于国产矿复产缓慢,氧化铝现货供应略紧,下游采购意愿较强。

观点逻辑:晋豫地区铝土矿复产进程缓慢,8月进口矿再创新高;因部分企业检修恢复,当周氧化铝企业开工率上升0.94个百分点至84.35%。海外氧化铝价格高位,进口倒挂,铝厂采购意愿较高。云南铝厂复产完毕,运行产能保持稳定,其余地区仍有部分产能复产。库存低位,氧化铝现货流通仍偏紧,当周现货价格大幅上涨,政策密集强劲,市场情绪得到提振,近月或仍偏强,建议短期观望或正套。

【风险点】政策变动,挤仓,枯水期限产超预期,铝土矿供应大幅短缺,宏观环境重大变化

【注意事项】以上内容仅供参考,不构成投资建议

中财期货 13718696579

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!