其他频道

盘面表现回顾

本周伦铝偏强震荡,本周环比上周跌幅0.21%。沪铝亦偏强震荡,环比,上周涨幅0.63%。

本周沪铝亦偏强震荡,环比上周涨幅0.63%;氧化铝冲高回落,环比上周涨幅1.56%。

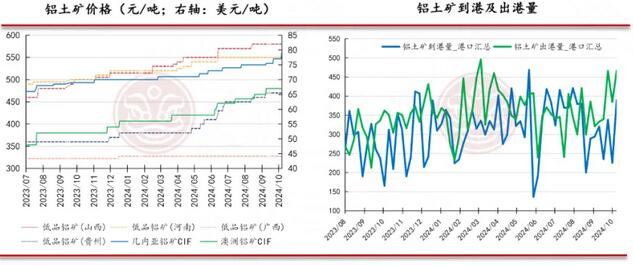

海内外供应扰动持续,铝土矿价格高企

海内外供应扰动持续,原料偏紧问题仍未缓解,本周国内各地铝土矿价格与上周持平,维持高位,几内亚铝土矿CIF价格环比上涨至79美元/吨,澳洲铝土矿CIF维持较高的水平。虽然几内亚雨季影响逐渐减少,但因铝土矿出口被海关暂停,供应恢复情况仍未知。

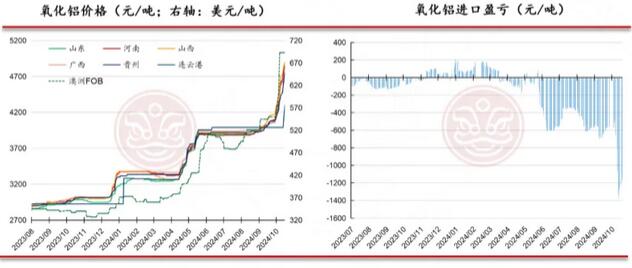

供应端事件影响,氧化铝价格大幅上涨

受海内外原料端事件影响,本周各地氧化铝价格继续拉涨,其中,山东氧化铝价格环比。上涨275元/吨,河南上涨225元/吨, 山西上涨200元/吨,广西。上涨200元/吨,贵州上涨310元1吨。本周氧化铝进口盈亏亏损状态小幅收窄至1125元/吨左右,后续氧化铝进口量或维持低位。

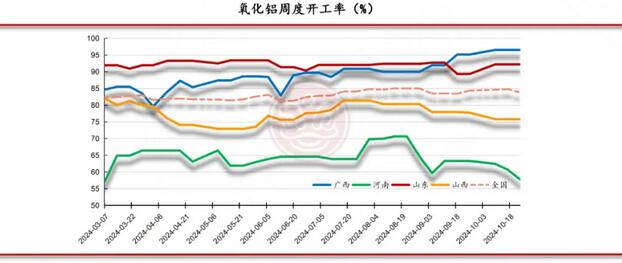

各地氧化铝开工整体小幅下跌

本周氧化铝厂开工率整体小幅下跌,其中广西地区开工维持96.5%,河南地区由于环保问题,开工下跌至57.76%,山东开工维持92.18%,山西开工维持75.8%。

电解铝进口窗口维持关闭状态

本周电解铝沪伦比值环比上涨,但进口盈亏亏损状态扩大至1986元/吨左右,进口窗口保持关闭状态,进口量或将维持低位。

氧化铝价格大幅上涨,生产成本继续上行

本周氧化铝成本继续大幅上涨,电力成本持平,因此电解铝生产总成本延续大幅上涨态势成本上涨至19223.35元/吨,生产利润回升至1856.65元/吨左右,生产利润依旧可观。

旺季接近尾声,型材和板带开工回落

本周铝下游平均开。工率较上周小幅下滑。其中铝型材开工再度下滑至51.9%,开工被建筑型材拖累依旧处于低位:板带开工小幅下跌至72.6%:线缆开工维持72%;铝箔开工维持75.9%。旺季接近尾声,铝型材和铝板带开工有所下滑。

运力不畅带动现货贴水收窄

本周新疆地区运力扰动缓解,铝锭在途量增加,但目前市场到货仍偏少,现货升贴水回升。其中华东地区现货升贴水。上涨至30元/吨;华南地区升贴水回升至-145元/吨,华中地区升贴水上升至10元/吨。

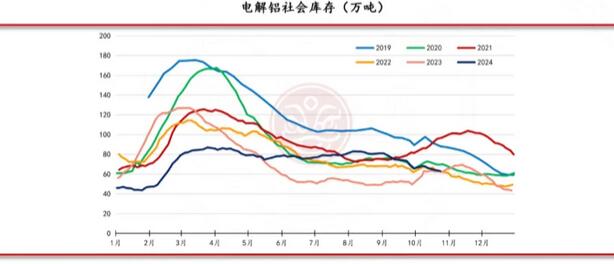

铝锭社会库存延续去库,继续支撑铝价

本周电解铝社会库存延续去库态势,较上周四减少1.8万吨,较本周一减少0.8万吨。目前库存水平处于近6年同期极低位,铝锭去库表现将持续支撑铝价。近两周的去库或是因为新疆运力不足导致的,关注下周铝锭陆续到货后的库存表现。

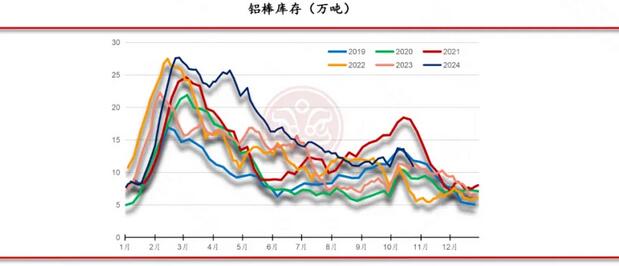

铝棒库存延续去库节奏

本周铝棒去库,目前库存为10.98万吨,较上周四减少1.65万吨,较本周亦减少0.8万吨。铝棒延续去库,或是因为新疆地区运力下降的缘故,关注下周市场陆续到货后的库存表现。

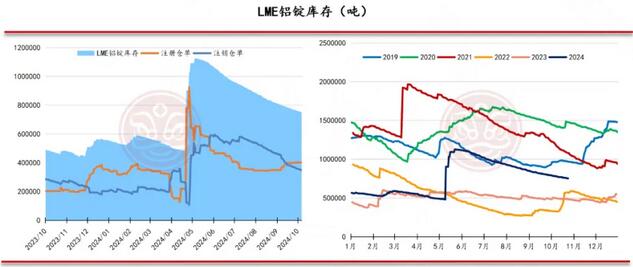

库存持续去化给予伦铝支撑

截至10月24日,LME库存延续去库节奏,环比减少10000吨,注销仓单环比下跌。相较于往年,LME目前库存水平处于近6年同期中等偏低位置且延续下行趋势,持续去库给予伦铝一定支撑。

联系人:高荣法、邹誉

资格号:Z0017200、F03100656

联系方式:0757-86296271

免责声明:

本报告版权归佛山金控期货有限公司所有。未获得佛山金控期货书面授权,任何人不得对本报告信息进行任何形式的发布、复制。本报告的信息均来源于公开资料,我司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见不构成交易建议,客户据此做出的任何交易决策与本公司和作者无关。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!