其他频道

观点与策略

氧化铝

观点:高位震荡核心逻辑:供应端,海外供应端扰动事件仍未有进一步解决的消息,供应仍维持偏紧状态;国内四季度环保督察趋严,国内铝土矿山大规模复产可能性极低;国内多地氧化铝厂均有检修或减产的计划,供应端持续处于偏紧状态。需求端,电解铝产能继续高位运行,氧化铝下游需求处于高位。国内氧化铝行业库存处于极低位,且持续去库,为高价提供支撑。展望后市,氧化铝自身供应端仍将维持偏紧局面,供应紧缺大幅缓解可能性不大。另外,西南地区逐渐进入枯水期,且水力发电量下降较为明显,需注意限电情况。预计12月氧化铝仍受供应端影响,价格不会有大幅度下降的情况出现,仍将维持【5000-5400】区间内高位震荡。

电解铝

观点:【20500-21500】区间内震荡偏强核心逻辑:供应端,国内电解铝产能高位运行,供应端表现强劲。消费端,“金九银十”已过,铝型材、铝板带等板块开工受淡季影响较为明显,开工回落明显,今年“以旧换新”政策亦进入尾声,预计12月终端需求将进一步走弱。铝锭去库表现依旧十分亮眼,目前库存已下跌至55万吨,库存将持续支撑铝价。而随着铝棒开工回升,铝棒产量回升,铝水比例上调,预计后续铝锭库存仍有较好的去库表现。后续西南地区逐渐进入枯水期,且水力发电量下降较为明显,需注意限电情况。氧化铝现货价格持续上涨,电解铝生产成本亦持续飙升,叠加库存表现预期良好,12月沪铝价格或能企稳反弹,下方关注20000一线支撑,铝价或继续维持【20000-21500】区间内震荡偏强。

盘面表现

回顾11月,伦铝维持2500-2700美元/吨区间震荡,环比10月下跌1.03%。沪铝先涨后跌,环比10月下跌1.48%。

11月,沪铝先涨后跌,环比10月下跌1.48%;氧化铝则因供应端扰动持续,价格创历史新高后,在高位震荡,环比10月涨幅7.4%。

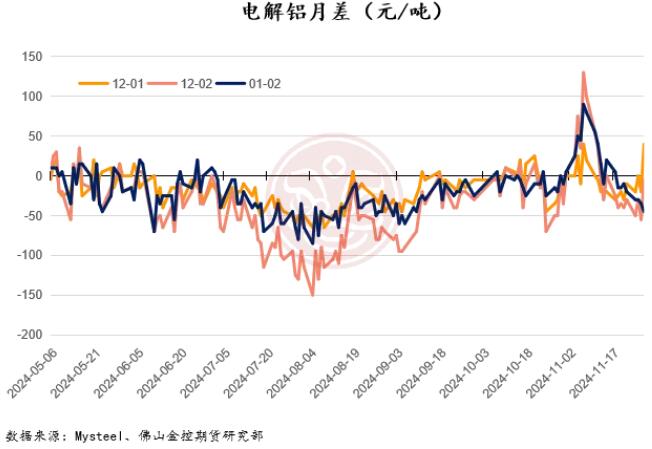

11月,氧化铝月差持续处于上升趋势,月差结构维持back结构。其中,连一-连二(2501合约-2502合约)价差扩大至349元/吨。从目前基本面来看,供应扰动仍将持续,连一-连二正套可继续持有。

11月,电解铝月差变化幅度不大,维持(-40)-40间波动,月差结构由10月底的contango结构转变为back结构,跨期套利机会不大,建议暂时观望。

铝产业链供应情况

铝土矿供应回升幅度不大,供应维持偏紧

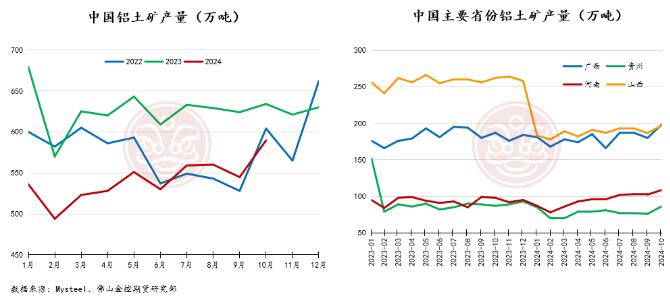

我国10月铝土矿产量为589.6万吨,环比上个月上涨44.8万吨,产量依旧处于近6年同期历史最低位。目前国内四季度环保管制预计仍将频发,山西、河南等地的矿山大规模复产几乎不可能,预计铝土矿产量年内将维持极低位。

几内亚铝土矿供应正逐步回升

我国铝土矿10月自几内亚的发运量为842万吨,环比上个月上涨125.6万吨,发运量逐步回升。而自澳大利亚的发运量为为387.5万吨,环比上个月上涨16.42万吨,变化较小。

进口量小幅回升,供应偏紧局面仍未缓解

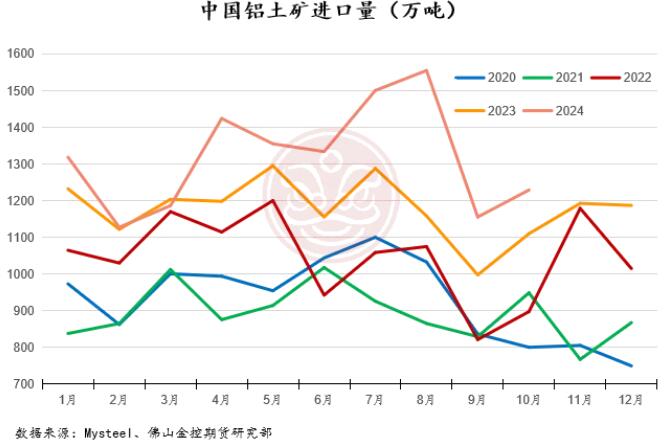

我国10月铝土矿进口量为1228.93万吨,环比上个月上涨73.57万吨,维持近5年同期最高位。随着几内亚预计结束,以及海外供应端扰动事件逐渐平稳,我国铝土矿进口量小幅回升,预计后续进口量会持续回升。

贵州有产能复产,氧化铝产量再创新高

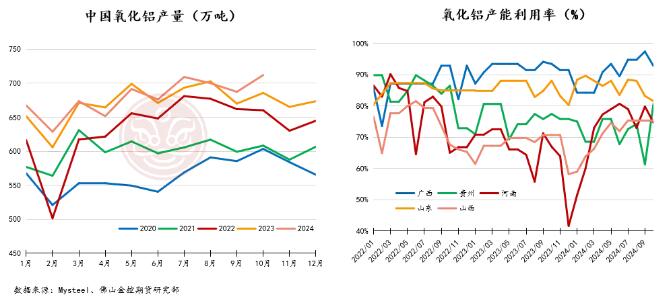

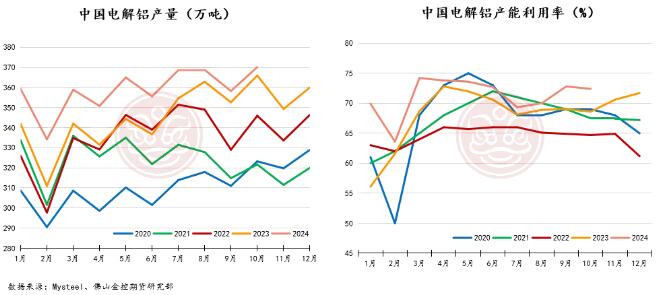

目前氧化铝生产利润较为可观,我国氧化铝主要的生产地区产能利用率维持高位,其中广西环比小幅下跌至92.76%,河南环比下跌至74.68%,山西维持75.33%,山东小幅下跌至81.55%,贵州大幅上涨至80.65%。我国10月氧化铝产量环比上涨至712.08万吨,但仍维持近6年同期历史最高位。

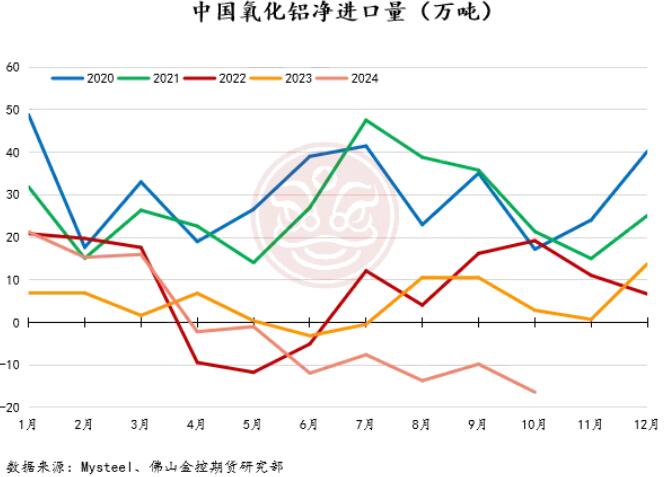

海外供应紧缺,氧化铝净进口量持续极低位

我国氧化铝进口盈亏仍维持亏损状态,且海外氧化铝供应紧缺,因此,氧化铝净进口量持续处于低位。10月我国氧化铝净进口量为-16.4万吨,国内氧化铝现货紧缺局面仍将持续。

原料价格上涨,氧化铝和电解铝成本飙升

海外供应持续偏紧,原料价格持续抬升,氧化铝现货价格亦在上涨,10月氧化铝生产成本为3010.4元/吨,利润为1598元/吨,利润处于极高位;而电解铝生产成本则因氧化铝价格上涨持续飙升,10月生产成本为16408元/吨,利润为2843元/吨。11月氧化铝价格创新高,电解铝生产成本则进一步上涨。

电解铝产能利用率维持高位

我国电解铝产能今年维持高位,由于生产利润可观,10月产能利用率为72.4%,维持近5年同期最高位。我国10月电解铝产量为370.13万吨,环比上涨11.94万吨,同比增长1.42%,产量水平维持近6年同期历史最高位。

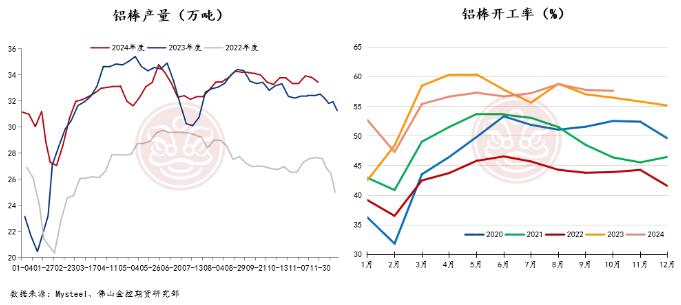

加工费回升,铝棒开工率延续高位运行

铝棒加工费回升,10月铝棒开工率为57.61%,维持近5年同期最高位。因加工费回升,铝棒生产积极性提高,且需求有所好转,截至11月28日,铝棒产量自9月开始维持近3年同期最高位运行。

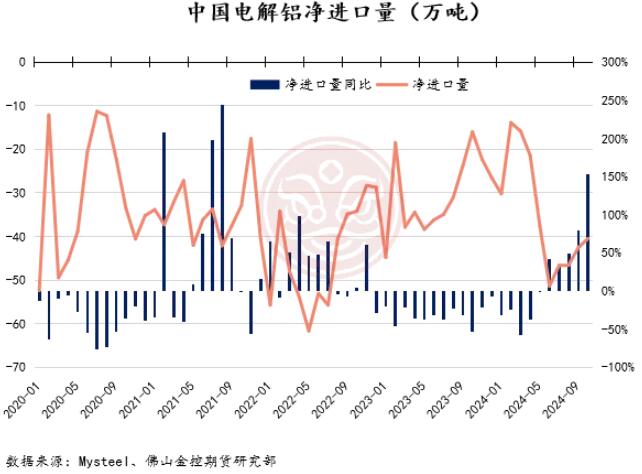

净进口量逐月回升

11月,电解铝进口窗口持续关闭,10月净进口量为-40.46万吨,增长153.14%,净进口量自5月起逐月回升,但仍处于0以下。

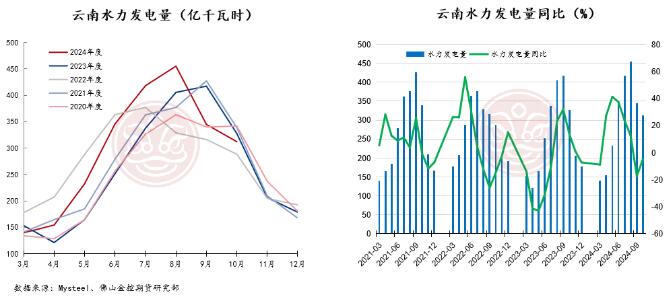

云南水力发电量跌至极低位

10月云南水力发电量下跌至312亿千瓦时,同比下跌4.7%。云南水力发电量在9月提前进入下降拐点后,10月跌幅放缓,但目前发电量处于近5年同期极低位,仅高于2022年同期水平。若今年云南用电需求增长较多,则比较有可能出现限电停产的情况。

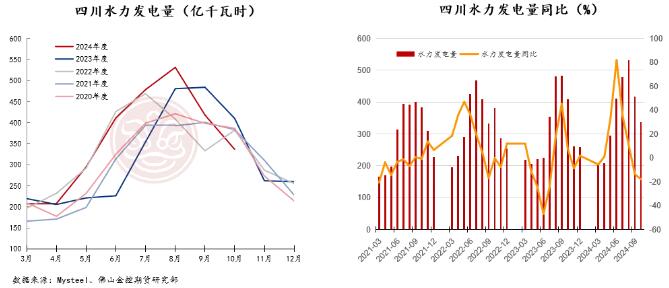

四川水力发电量跌至近5年同期最低位

四川的情况比云南更不乐观,10月四川水力发电量为336.4亿千瓦时,同比下跌17.93%,目前发电量处于近5年同期最低位。

铝产业下游与终端表现情况

电解铝下游各板块开工率汇总

从电解铝下游开工来看,铝型材继续受房地产低迷影响,开工下跌至49.64%,拖累整体需求;铝杆开工率环比小幅上涨至59.9%;淡季影响明显,铝板带箔开工环比下跌至76.04%。

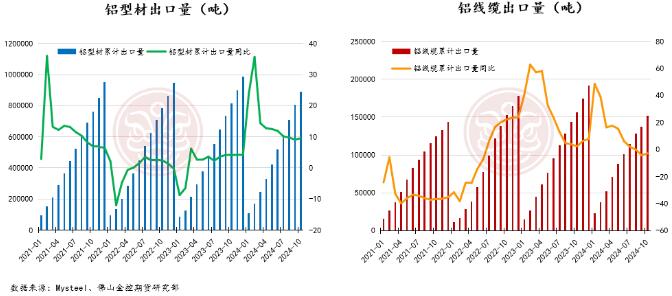

型材和线缆出口表现逐月增长

虽然国内终端需求较弱,但出口端表现仍然有亮眼表现。1-10月铝型材累计出口量为89.19万吨,累计同比增长9.54%,同比增速小幅上涨;1-10月铝线缆累计出口量为15.17万吨,累计同比下跌2.84%,跌幅小幅收窄。

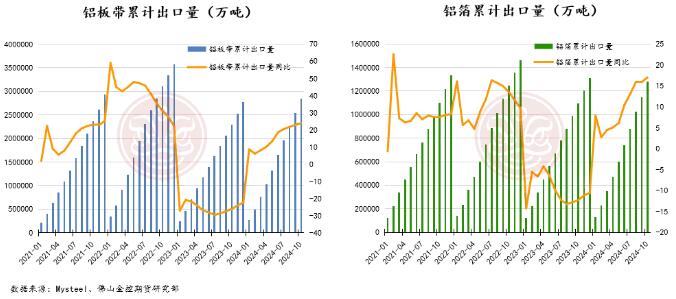

铝板带箔出口表现强劲,支撑整体需求

1-10月,我国铝板带累计出口量为283.79万吨,累计同比增长23.91%,增速较上个月有所上涨;而铝箔1-10月累计出口量为128.1万吨,累计同比增长17.03%,增速亦较上月增长,铝板带箔出口支撑更为明显。

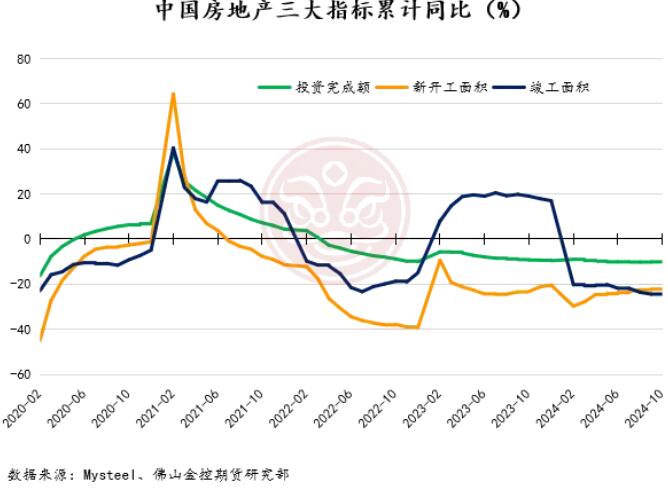

开发投资与新开工面积跌幅再度扩大

1-10月,房地产累计开发投资增速同比下跌10.3%,跌幅小幅扩大;新开工面积同比降幅小幅扩大至22.6%;竣工面积同比下降23.9%,同比跌幅小幅放缓。

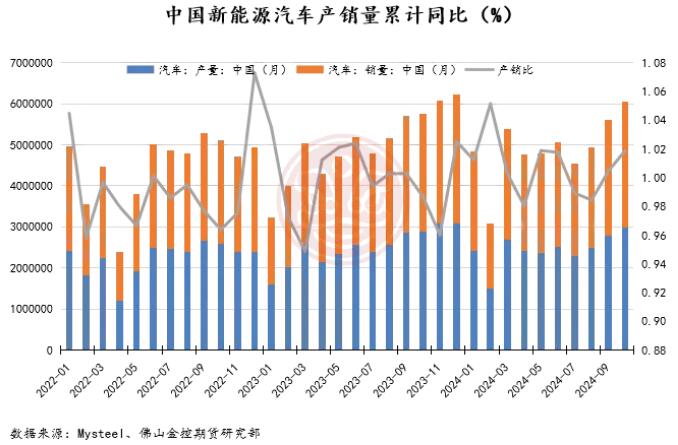

汽车产销比延续增长态势

1-10月我国汽车累计产量同比增长3.63%,增速回升;累计销量同比增长7.02%,同比增速亦有回升。10月我国汽车产量为299.64万辆,销量为305.29万辆,产销比(销量/产量)为1.0189,较9月有所增长。

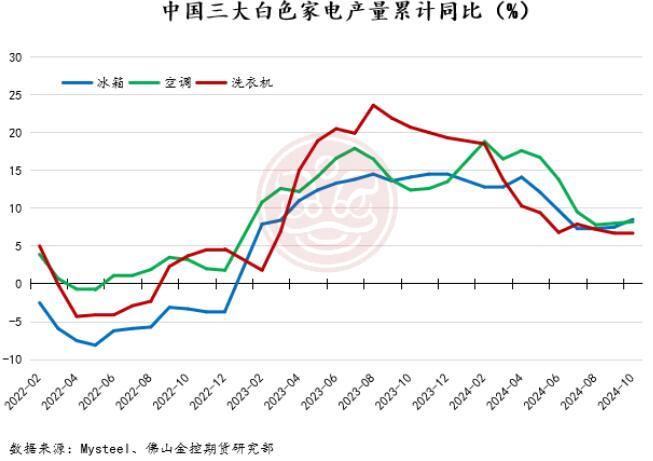

政策发力,三大白色家电同比增速整体上涨

今年1-10月,冰箱产量累计同比增长8.5%,同比增速延续上月回升态势;洗衣机产量累计同比增长6.7%,同比增速不变;家用空调产量累计同比增长8.2%,同比增速小幅增长。

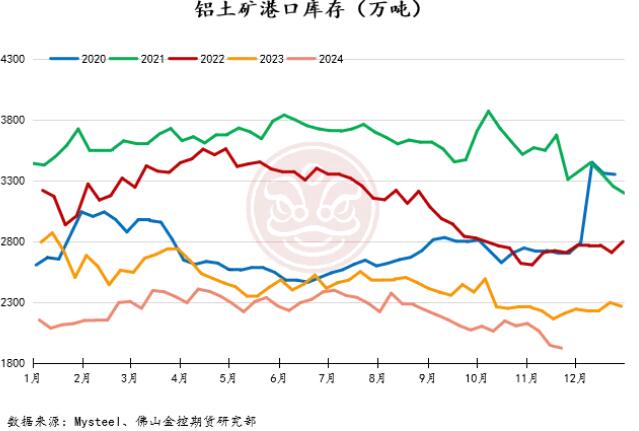

铝产业库存铝土矿港口库存

持续下降,供应仍偏紧

截至11月29日,我国铝土矿港口库存为1837万吨,环比10月下跌270万吨,库存仍处于近5年同期最低位,铝土矿供应仍处于紧缺局面,铝土矿价格仍将高位运行。

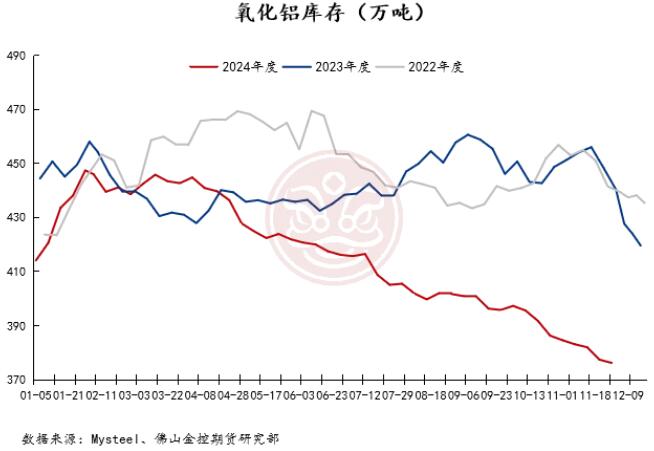

氧化铝库存维持极低位,现货价格仍将高企

截至11月29日,我国氧化铝库存为376.2万吨,环比10月下降10.1%,库存水平继续维持近3年同期最低位。从库存持续去库的情况来看,我国氧化铝亦处于供不应求的状态,现货价格仍将高位运行。

铝锭库存延续去库态势,为铝价提供支撑

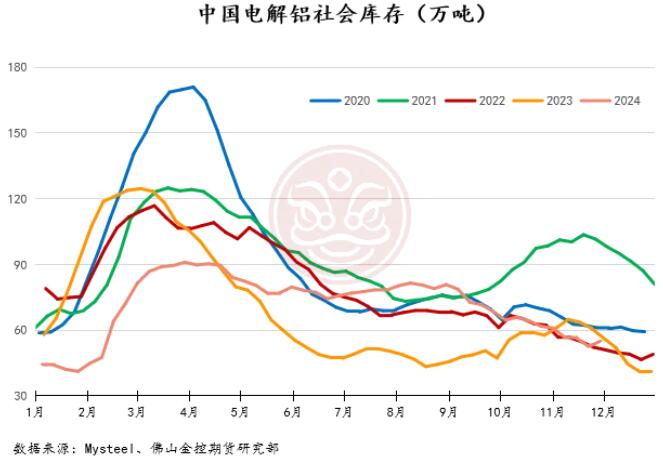

截至11月29日,我国电解铝社会库存为55万吨,环比10月末下跌6.8万吨,延续去库态势,库存水平处于近6年同期极低位,库存表现继续为铝价提供支撑。

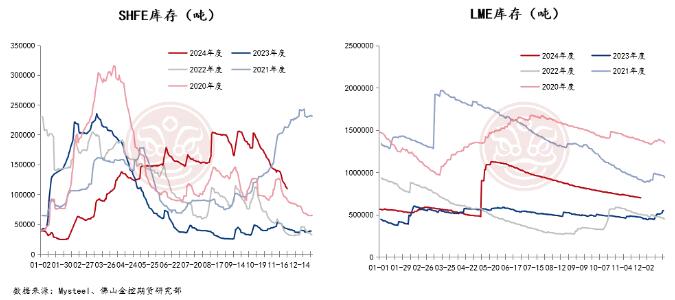

沪伦交易所库存整体去库

SHFE仓单11月整体去库,环比10月下降58337吨,仓单水平目前处于6年同期较高位,对沪铝压力持续施压。

LME库存11月延续去库,环比10月下降42725吨,注销仓单占比持续下跌,目前库存水平处于近6年同期中等偏低水平,库存支撑逐渐加强。

铝产业供需平衡

中国氧化铝供需平衡

我国2024年10月氧化铝产量为712.08万吨,净进口量为-16.4万吨,表观消费量为695.68万吨,实际消费量为710.65万吨,供需平衡值由9月的-10.14下跌至为-14.97万吨,整体仍处于供不应求的状态。11月海内外供应扰动加剧,预计11月氧化铝供应缺口将继续扩大。

中国电解铝供需平衡表

我国2024年10月电解铝产量为370.13万吨,净进口量为13万吨,表观消费量为383.5万吨,实际消费量为378.6万吨,供需平衡值由9月的-12.9万吨回升至4.9万吨,电解铝供需平衡由小幅紧缺转变为小幅过剩。

联系人:高荣法、邹誉

资格号:Z0017200、F03100656

联系方式:0757-86296271

免责声明:

本报告版权归佛山金控期货有限公司所有。未获得佛山金控期货书面授权,任何人不得对本报告信息进行任何形式的发布、复制。本报告的信息均来源于公开资料,我司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见不构成交易建议,客户据此做出的任何交易决策与本公司和作者无关。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!