其他频道

【个人观点】铝:短期暂观望,等待企稳后低多。氧化铝:近月关注基差修复;一季度后期合约反弹布空。

【宏观及政策消息】

海关总署数据显示,中国11月未锻轧铝及铝材出口66.9万吨;今年累计未锻轧铝及铝材出口615.9万吨,同比增18.8%。

阿拉丁(ALD)调研了解,山东某大型氧化铝企业焙烧炉明天开始停炉检修,进行内衬更换和引风机改造,计划停炉15天左右,该焙烧炉每天焙烧产量2700吨左右。

【市场动态】

铝:

期货端,12月10日,沪铝2501高开收跌,报收于20295(-45)元/吨,较前一交易日跌0.22%,沪铝加权成交量27.8万手(+70748手),持仓量40.6万手(-702)。

现货端,12月10日,佛山均价20360(-30)元/吨,流通尚可,成交一般;华东均价20340(-70)元/吨,出货增加,交投一般;中原均价20190(-100)元/吨,成交偏弱。铝棒加工费整理,成交有限。

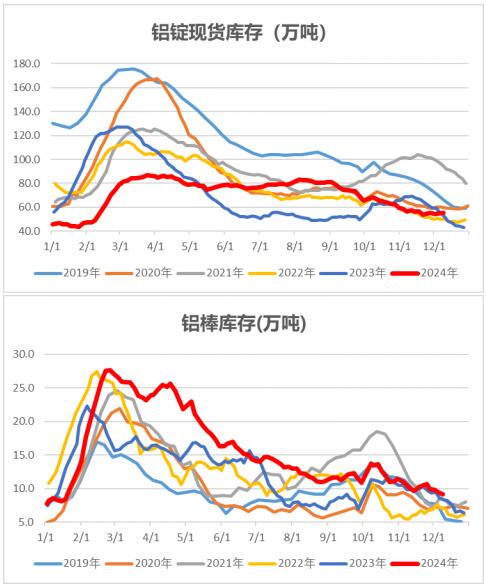

库存:上海有色数据,12月9日铝锭社库55.3万吨,较12月5日上涨0.6万吨。棒库存9.15万吨,较12月5日减少0.29万吨。

观点逻辑:电解铝运行产能继续小幅提升,铝材出口退税政策实施,总体开工率下降。当周铝锭库存小幅上升,后期或有逐步累库可能。期价驱动不足,而氧化铝现货价格持续上涨,电解铝成本不断提升,行业平均亏损程度有所加深,对期价有一定程度支撑,周一中共中央政治局会议决定实施更加积极的财政政策和适度宽松的货币政策 加强超常规逆周期调节,商品冲高回落,有色相对偏弱,短期暂观望,等待企稳后低多机会。

氧化铝:

期货端,12月10日,氧化铝2501高开收跌,报收于5218(-12)元/吨,较前一交易日跌0.23%,成交量11万手(-15905手),持仓量14.3万手(-10244),远月合约跌幅较大。

现货端,12月10日,氧化铝现货价格趋稳,河南、山东、山西、广西、贵州、新疆氧化铝均价分别为5765元/吨、5730元/吨、5825元/吨、5755元/吨、5760元/吨、6100元/吨,价格分别上涨0元/吨、5元/吨、-15元/吨、0元/吨、15元/吨、-90元/吨,部分地区价格有所松动,多数地区价格稳中偏强。

观点逻辑:当周氧化铝企业整体开工率继续上升,国内氧化铝现货价格出现滞涨,部分地区小幅下降,海外成交价格下降,进口倒挂。四季度电解铝产能仍有一定提升空间,现货供应偏紧,铝厂积极寻找货源。库存低位,持续去化,去化速度有所放缓。注册品牌增加,监管再加强,供需矛盾短期难有改观,明年一季度后期或将改善,具体仍看矿石供应和近期投产产能落地情况,近强远弱持续。近月关注基差修复;一季度后期合约反弹布空。

【风险点】政策变动,挤仓,枯水期限产超预期,铝土矿供应大幅短缺,宏观环境重大变化【注意事项】以上内容仅供参考,不构成投资建议。

中财期货 13718696579

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!