其他频道

【个人观点】铝:谨慎看多。氧化铝:观望。

【宏观及政策消息】

习近平:2025年要实施更加积极有为的宏观政策,推动高水平科技自立自强。李强:要实施更加积极的财政政策和适度宽松的货币政策,培育更多经济新增长点。

特朗普称希望在上任100天内访华,外交部回应:中方愿意同美国新政府一道,推动中美关系在新的起点上取得更大进展。

特朗普正式宣誓就职美国总统,发表1929年以来最长的就职演讲,其提到关税、能源、绿政等议题,未着墨加密货币。

香港特区政府官员:批准香港成为LME交付地点。

离岸人民币兑美元一度涨800点;A50期指夜盘收涨1%。

【市场动态】

铝:

期货端,1月20日,沪铝2503高开收跌,报收于20405(-65)元/吨,较前一交易日跌0.32%,铝加权成交量27.6万手(-1358手),持仓量42.8万手(+816)。

现货端,1月20日,佛山均价20290(-80)元/吨,成交活跃度下降;华东均价20250(-100)元/吨,逢低备货,交投尚可;中原均价20110(-110)元/吨。铝棒加工费整理,日趋有价无市。

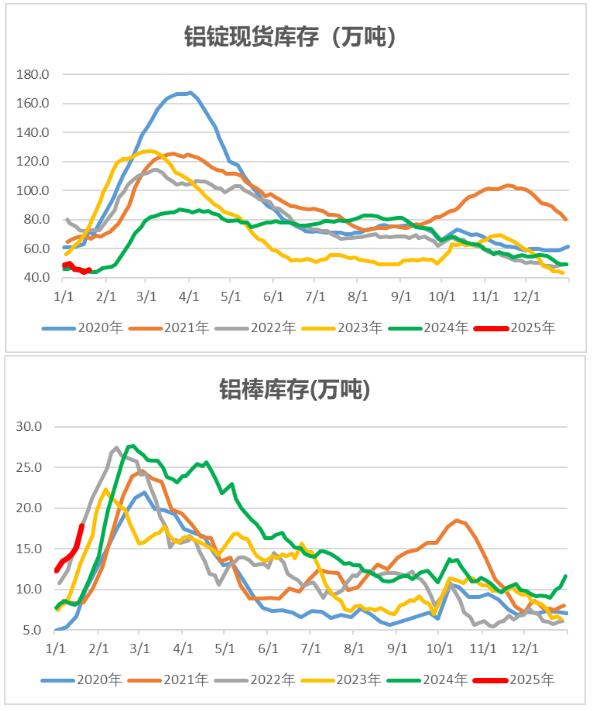

库存:上海有色数据,1月20日铝锭社库45.5万吨,较1月16日上升1.5万吨;棒库存17.78万吨,较1月16日上升2.67万吨。

观点逻辑:电解铝运行产能微升;春节临近,下游企业开工率降幅加大,需求将继续走弱。铝锭库存小幅累库,处于历史低位,铝棒持续累库;氧化铝现货价格滑,电解铝行业平均盈利由亏转正。以旧换新政策范围扩大,利好政策预期仍存,商品指数持续反弹,或对铝价有所支撑,淡季及节前累库预期,或限制铝价反弹高度,美新任总统即将就职,其言论、政策亦将对市场产生扰动。建议谨慎看多。

氧化铝:

期货端,1月20日,氧化铝2502高开收跌,报收于3840(-28)元/吨,较前一交易日跌0.72%,成交量33.4万手(+9009手),持仓量72971手(-5597)。

现货端,1月20日,氧化铝现货价格跌幅加大,河南、山东、山西、广西、贵州、新疆氧化铝均价分别为4290元/吨、4430元/吨、4290元/吨、4825元/吨、4790元/吨、4370元/吨,分别较前一日下降70元/吨、80元/吨、70元/吨、90元/吨、90元/吨、80元/吨。

观点逻辑:当周氧化铝企业开工率继续上升,国内外现货价格下降幅度较大,实际成交价格低于报价,进口亏损幅度加深。电解铝运行产能微增,继续上涨空间受限;连续三周累库,幅度略加大。氧化铝供应预期宽松,而铝土矿价格高企,成本因素或限制氧化铝远月合约进一步下降空间。建议观望。

【风险点】政策变动,挤仓,枯水期限产超预期,铝土矿供应大幅短缺,宏观环境重大变化

【注意事项】以上内容仅供参考,不构成投资建议

中财期货 13718696579

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!