其他频道

【个人观点】铝:节前建议观望。氧化铝:观望。

【宏观及政策消息】

特朗普称计划对中国商品征收关税,外交部回应。

国新办1月23日举行新闻发布会介绍大力推动中长期资金入市,促进资本市场高质量发展有关情况。

【市场动态】

铝:

期货端,1月22日,沪铝2503低开小幅收跌,报收于20315(-100)元/吨,较前一交易日跌0.49%,铝加权成交量19.5万手(-3930手),持仓量42.1万手(-10549)。

现货端,1月22日,佛山均价20270(-80)元/吨,刚需补货为主;华东均价20240(-80)元/吨,逢低备货,成交一般;中原均价20110(-70)元/吨。铝棒加工费整理,日趋有价无市。

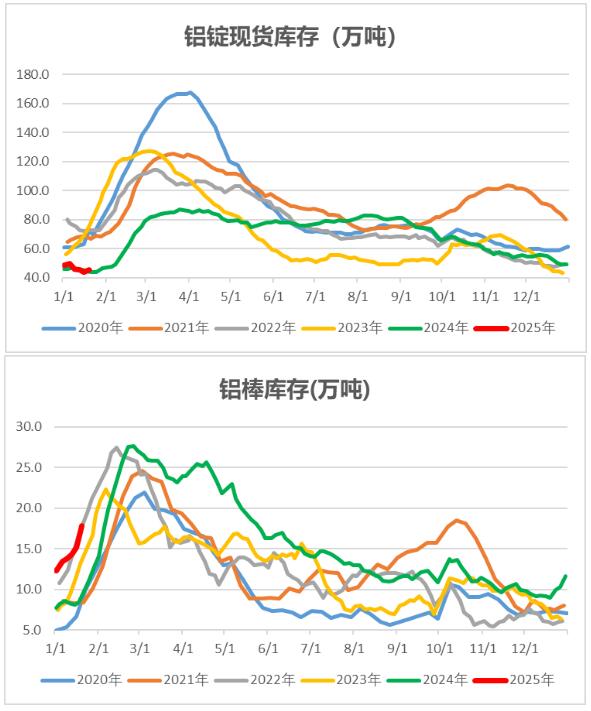

库存:上海有色数据,1月20日铝锭社库45.5万吨,较1月16日上升1.5万吨;棒库存17.78万吨,较1月16日上升2.67万吨。

观点逻辑:电解铝运行产能微升;春节临近,下游企业开工率降幅加大,需求将继续走弱。铝锭库存小幅累库,处于历史低位,铝棒持续累库;氧化铝现货价格滑,电解铝行业平均盈利由亏转正。以旧换新政策范围扩大,利好政策预期仍存,商品指数偏强震荡,或对铝价有所支撑,淡季及节前累库预期,限制铝价反弹高度,节前多看少动,观望为宜。

氧化铝:

期货端,1月22日,氧化铝2502开盘微涨,报收于3801(+3)元/吨,较前一交易日涨0.08%,成交量94344手(-95530手),持仓量51344手(-13498)。

现货端,1月22日,氧化铝现货价格跌幅加大,河南、山东、山西、广西、贵州、新疆氧化铝均价分别为4060元/吨、4160元/吨、4070元/吨、4550元/吨、4620元/吨、4150元/吨,分别较前一日下降130元/吨、150元/吨、120元/吨、175元/吨、120元/吨、100元/吨。

观点逻辑:当周氧化铝企业开工率继续上升,国内外现货价格持续下降,实际成交价格低于报价,进口亏损幅度加深。电解铝运行产能微增,继续上涨空间受限;连续三周累库,幅度略加大。氧化铝供应预期宽松,新增产能偏提前复产,而铝土矿价格高企,略有松动,成本因素或限制氧化铝远月合约进一步下降空间。建议观望。

【风险点】政策变动,挤仓,枯水期限产超预期,铝土矿供应大幅短缺,宏观环境重大变化

【注意事项】以上内容仅供参考,不构成投资建议

中财期货 13718696579

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!