其他频道

一、一周市场综述:

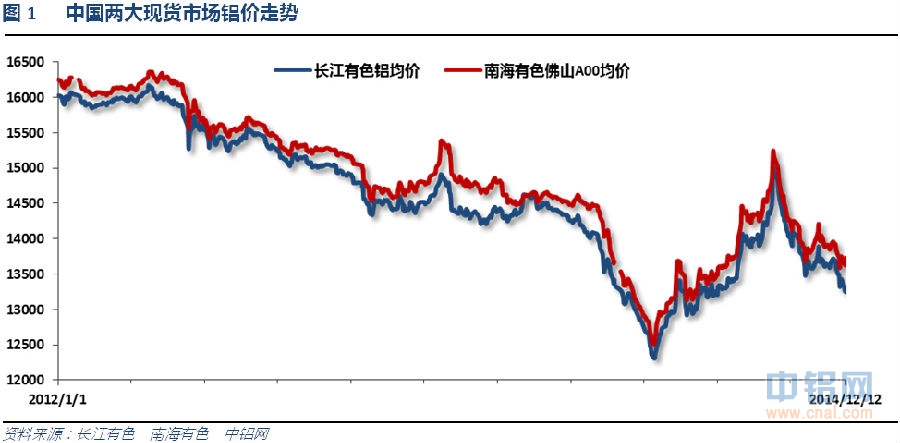

1、一周国内主要现货价格

本周铝价总体盘跌,而周末在中央经济会议提震荡大宗商品普涨的带动下小有反弹,南海价格跳涨,跟长江价差拉大至逼近500元。

2、一周相关期货市场表现

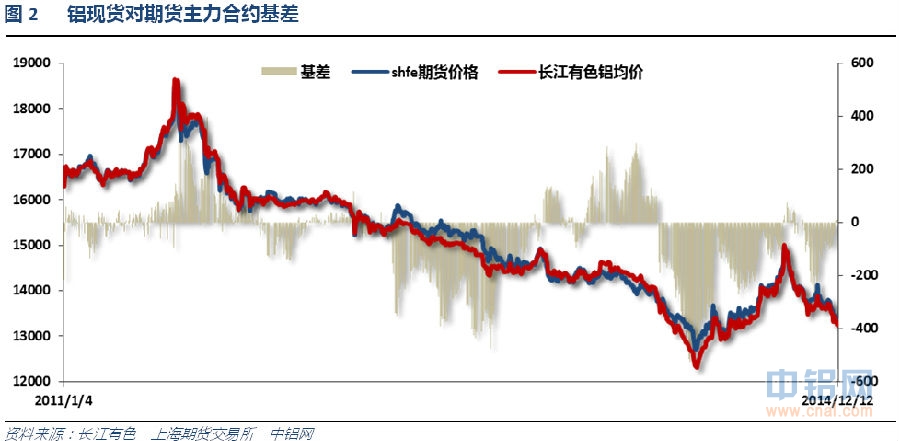

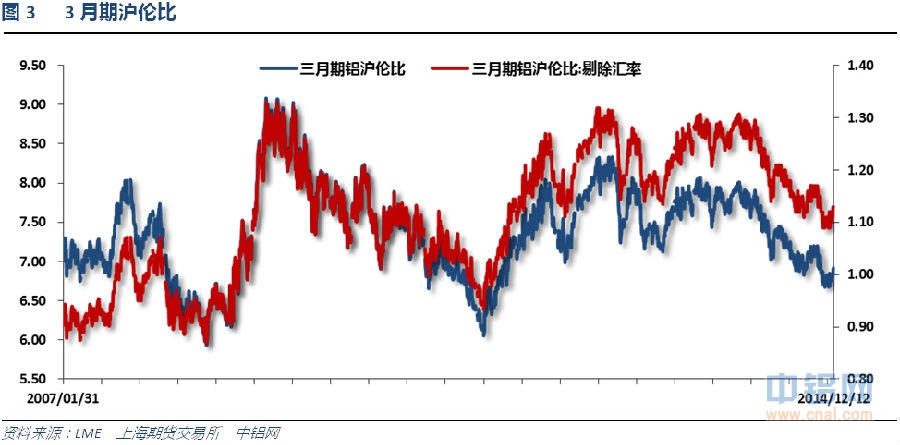

本周外盘伦铝补跌,沪铝总体阴跌延续但跌幅不大。总体伦铝较沪铝仍然偏强。内盘期现货基差至100以内,沪伦比至7附近

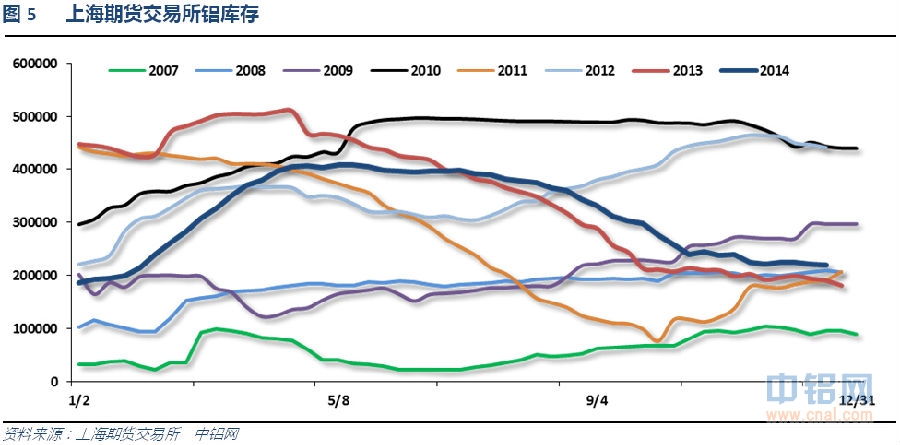

3、每周库存变化

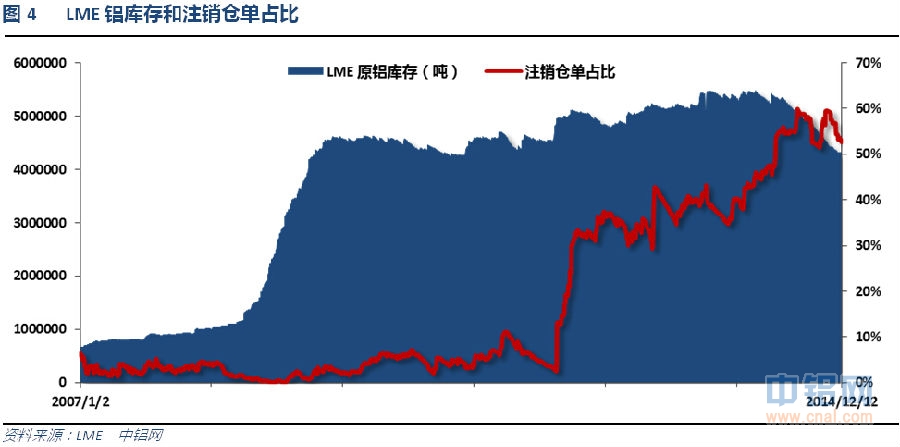

伦铝库存持续下滑,注销仓单至53%左右

上期所铝库存总体持续下降为主

二、一周要闻回顾:

1、美国11月零售销售环比0.7%,预期0.4%,前值0.3%修正为0.5%。美国11月核心零售销售(除汽车)环比0.5%,预期0.1%,前值0.3%修正为0.4%。

美国12月6日当周季调后首次申请失业金人数29.4万人,预期29.7万人,前值29.7万人。美国11月29日当周季调后续申失业金人数251.4万人,预期234.4万人,前值从236.2万人修正为237.2万人。美国12月6日当周季调后首次申请失业金人数四周均值29.925万人,前值29.9万人。

美国11月进口物价指数同比-2.3%,创2012年4月以来最大跌幅,预期-2.6%,前值从-1.8%修正为-1.7%。美国11月进口物价指数环比-1.5%,创2012年6月以来最大跌幅,预期-1.8%,前值从-1.3%修正为-1.2%。美国11月出口物价指数同比-1.9%,创2012年10月以来最大跌幅,前值-0.8%。

美国10月批发库存环比+0.4%,预期+0.2%,前值由+0.3%修正至+0.4%。美国10月批发销售环比+0.2%,预期+0.1%,前值由+0.2%修正至持平。

美国11月PPI环比-0.2%,预期-0.1%,前值0.2%。美国11月PPI同比1.4%,预期1.4%,前值1.5%。美国11月核心PPI环比0.0%,预期0.1%,前值0.4%。美国11月核心PPI同比1.8%,预期1.8%,前值1.8%。

2、德国11月CPI终值环比0.0%,预期0.0%,初值0.0%。德国11月CPI终值同比0.6%,创四年半新低,预期0.6%,初值0.6%。德国11月欧盟调和CPI终值环比0.0%,预期0.0%,初值0.0%。德国11月欧盟调和CPI终值同比0.5%,预期0.5%,初值0.5%。

欧洲央行第二轮长期再融资操作(TLTRO)金额为1298.4亿欧元,市场预期为1700亿欧元。本轮TLTRO的需求量高于9月中旬上一轮操作时的近830亿欧元。

3、中国11月贸易顺差544.7亿美元,预期439.5亿美元,前值454.1亿美元。中国11月出口同比增长4.7%,预期8.0%,前值11.6%。中国11月进口同比增长-6.7%,预期3.8%,前值4.6%。

消息人士:央行正在放松合意贷款和存贷比的执行力度,以鼓励银行加快贷款投放。央行从10月就已经开始调整合意贷款规模,监管层同时也放松对存贷比的严格限制,给信贷创造腾出空间。此外,中国将今年全年的新增信贷目标定在了10万亿元。(路透)根据央行此前发布的报告,今年前10个月,人民币贷款增加8.23万亿元。

中国11月财政支出为1.28万亿元人民币,同比增0.8%。1-11月累计,全国财政支出126308亿元,比去年同期增加11611亿元,增长10.1%,完成预算的82.5%。中国11月财政收入为9953亿元人民币,同比增9.1%。1-11月累计,全国财政收入129595亿元,比去年同期增加9944亿元,增长8.3%。

中央经济工作会议:明年要保持宏观政策连续性和稳定性,继续实施积极的财政政策和稳健的货币政策。积极的财政政策要有力度,货币政策要更加注重松紧适度。要促进“三驾马车”更均衡地拉动增长。

中国央行召开党委会:将继续实施稳健的货币政策,更加注重松紧适度。将主动适应经济发展新常态。将坚持“总量稳定、结构优化”的政策取向;将保持政策的稳定性与连续性。

《第一财经日报》从多个权威渠道获悉,中央经济工作会议上拟定的明年GDP增速目标较今年有所下调,但也在市场的普遍预期范围内。有接近高层人士对本报称,此次会议首次将“新常态”思维融入政策拟定思路中,立足和认同“新常态”是未来一段时间最重要的逻辑所在,也将给一些传统执政思路带来根本性的转变。

中国11月M2货币供应同比+12.3%,预期+12.5%,前值+12.6%。中国11月M1货币供应同比+3.2%,预期+3.3%,前值+3.2%。中国11月M0货币供应年率+3.5%,预期+4.0%,前值+3.8%。

中国11月新增人民币贷款8527亿元,预期6550亿元,前值5483亿元。中国11月社会融资规模11500亿元,预期8950亿元,前值6627亿元。

1-11月份,全国房地产开发投资86601亿元,同比名义增长11.9%,为近五年半最低,增速比1-10月份回落0.5个百分点。1-11月份,商品房销售面积101717万平方米,同比下降8.2%,降幅比1-10月份扩大0.4个百分点。1-11月份,商品房销售额64481亿元,下降7.8%,降幅比1-10月份收窄0.1个百分点。11月商品房销售面积环比增长16.3%达到13223万平方米;商品房销售额8096亿元,比10月上升13.1%。单月销售面积和销售额创今年各月新高。

中国11月社会消费品零售同比11.7%,预期11.5%,前值11.5%。中国1-11月社会消费品零售同比12.0%,预期12.0%,前值12.0%。

中国11月规模以上工业增加值同比7.2%,为8月份以来最低增速,预期7.5%,前值7.7%。中国1-11月规模以上工业增加值同比8.3%,预期8.3%,前值8.4%。

中国1-11月城镇固定资产投资同比15.8%,近13年来最低,预期15.8%,前值15.9%。

中国11月发电量4487亿千瓦时,同比增长0.6%,前值4446亿千瓦时。1-11月发电量49746亿千瓦时,同比增长3.9%,前值45234亿千瓦时。

4、2014年11月中国出口未锻轧铝及铝材39万吨,1-11月累计出口379万吨,累计出口同比增长13.6%。

2013年,铝冶炼(含电解铝、氧化铝、再生铝)完成固定资产投资753亿元,同比下降12%;2014年1-10月,铝冶炼行业完成固定资产投资507亿元,同比下降26%。

据国家统计局12月12日最新公布信息显示,11月份氧化铝产量418万吨,同比增长9.4%。1-11月份氧化铝产量4349万吨,同比增长6.9%。

2013年淘汰落后产能目标任务完成情况公示 电解铝27万吨

截至目前,新疆共有7家大、中型电解铝企业,分别是:山东信发、天山铝业、东方希望、河南神火、四川其亚、嘉润、天龙铝业。新疆电解铝产量已超过河南,跃居中国原铝生产第一大省,其产能继续释放,目前已有产能437万吨,预计2014年年底可实现601万吨。预计至“十二五”末,新疆将建成650万吨电解铝产能。2014年1~9月,新疆电解铝产量为299.2万吨,预计2014年全年新疆电解铝产量为420万吨。

三、期货价格分析:

图6:伦铝指数周线图

伦铝冲至长期下降通道压力位后受阻震荡,表现仍然偏强,短期支撑线未跌破。上方压力2120附近,下方支撑1900附近。

图7:沪铝指数周线图

沪铝较伦铝明显偏弱,反弹弱势回落积极。本周跌破13600之后,反弹弱势,跌势仍然继续。下方支撑13000附近,上方压力13600附近。

四、下周铝价分析:

近期国际油价跌破60美元,对各国通胀均有所缓解,面临加息选择的美国则更加从容,而面临通缩忧虑的经济体则雪上加霜。中央经济会议定调明年以保增长为第一目标,但增长目标有所下调已是共识。总体来说对市场仍有提振作用。宏观方面,美国加息引发美元走强仍未大宗商品最大的利空,中国经济数据尤其是房地产行业数据持续下滑仍反应实体需求的回落。品种基本面来看,内外分化仍然严重,国内过剩仍为大的格局,而短期局部地区供应紧张也只能改变节奏,无法改变铝价疲弱的大方向。

盘面上看,伦铝跌破2000,但并未跌破短期反弹趋势线;明显仍强于沪铝。沪铝则跌破重要支撑13600附近,反弹乏力,直奔下方13000关口。

下周关注各国PMI以及美联储12月利率决议和耶伦讲话。关注加息预期的表述。年末淡季效应明显,11月份的盘整过后,沪铝弱势跌破13600,且反弹乏力,跌势仍在延续。不过周末南海地区铝价突然跳涨,也反应了局部短期供应紧张的局面。下周铝价料下跌,整体震荡,仅供参考。

铝信特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!