其他频道

一、一周市场综述:

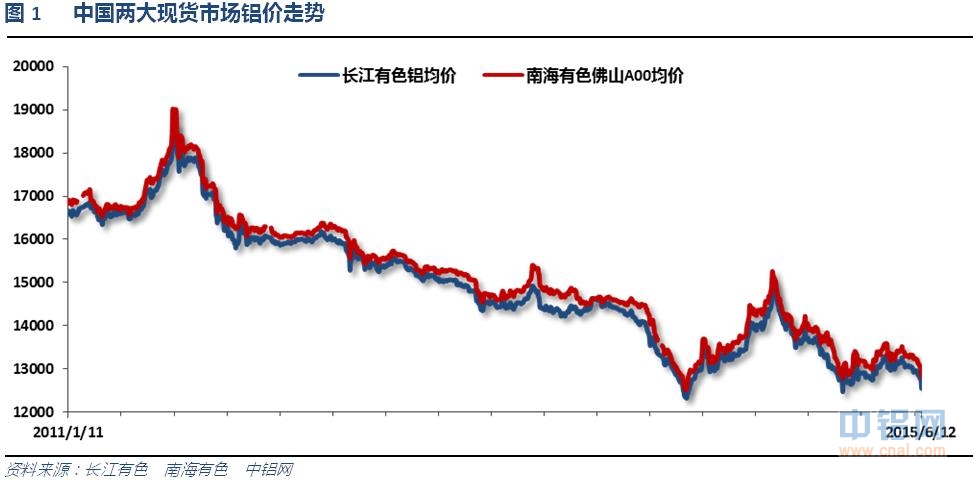

1、一周国内主要现货价格

本周铝价出现加速下跌态势,长江现货快速跳水至12500附近。持货商判断铝价超跌,捂货惜售,市场货源减少。

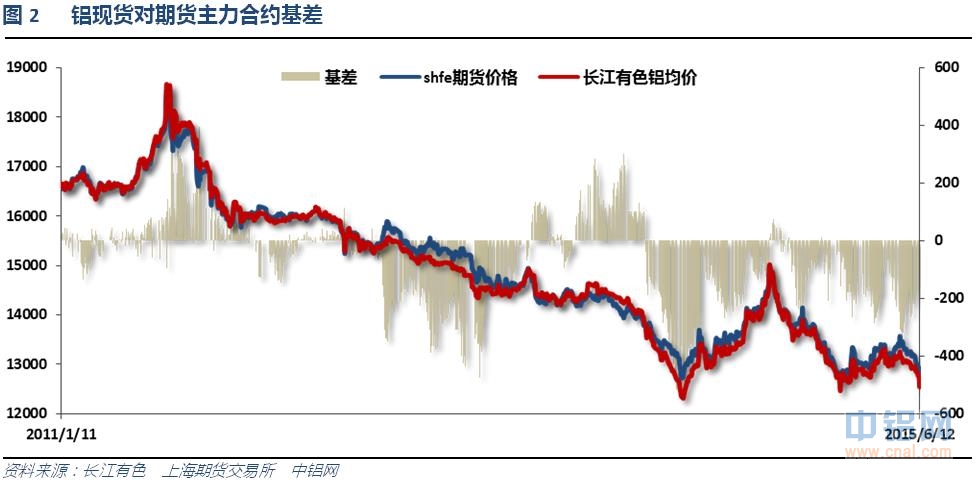

2、一周相关期货市场表现

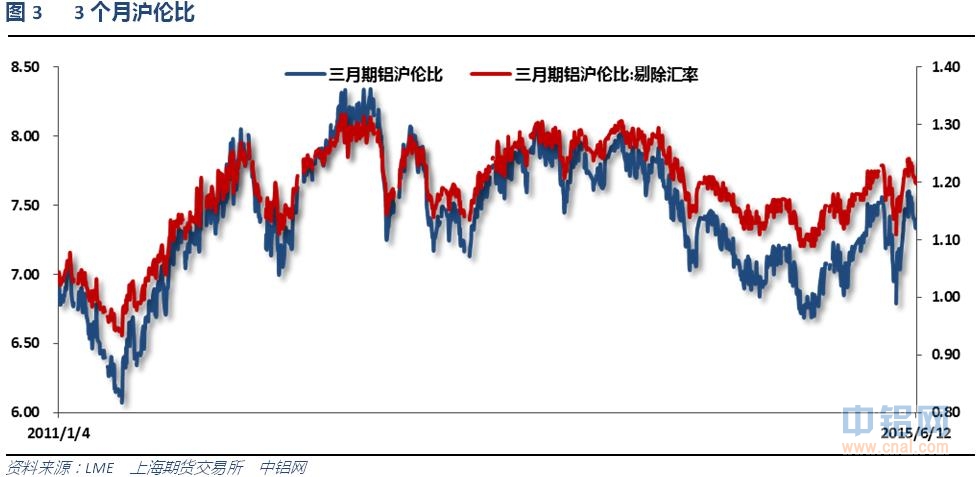

沪铝加速跳水,伦铝仍然维持顽强抵抗维持震荡,沪伦比值维持7.3左右。期现货一起跳水,基差维持200以内。

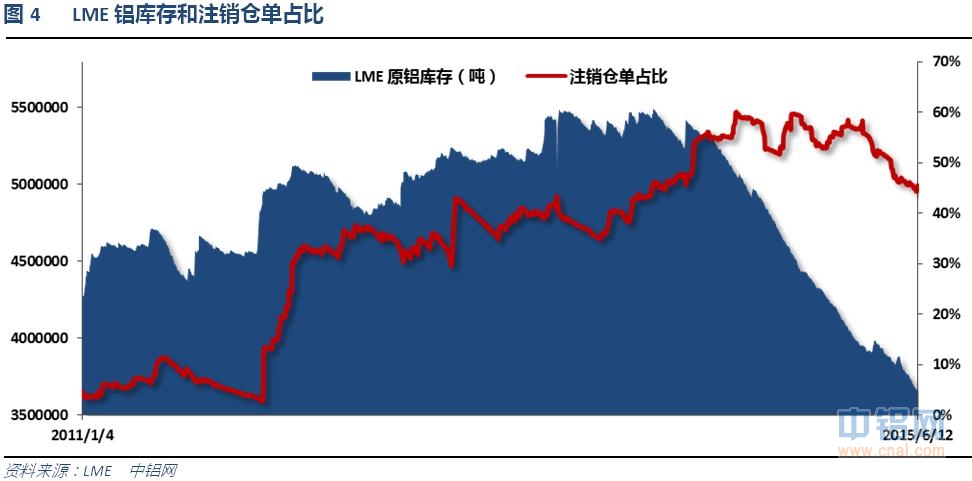

3、每周库存变化

伦铝库存持续下降,注销仓单占比下降至45%

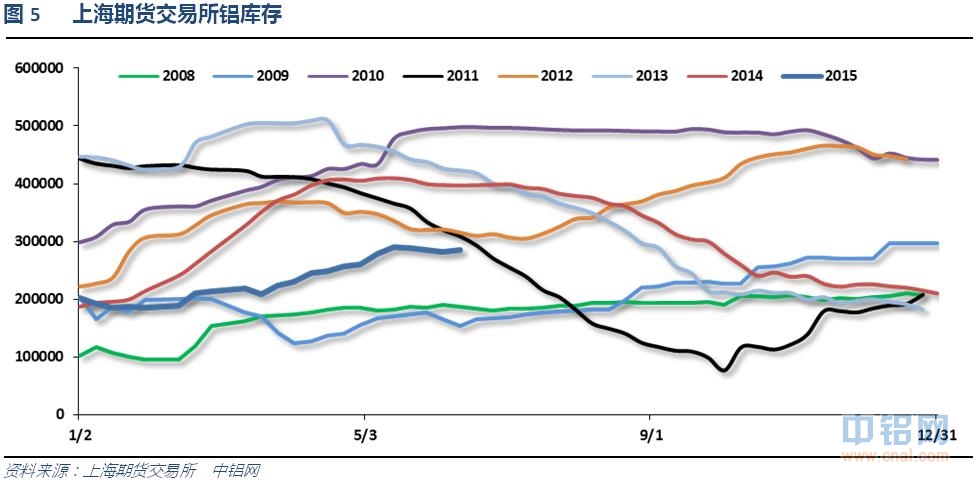

上期所铝库存再度增加

现货库存小幅下降至112万吨左右,无锡地区库存持续小幅回落,南海地区下降明显,上海地区库存持续增加。总体铝库存稍有下降,但总量仍然压力较大。

二、一周要闻回顾:

1、美国5月零售销售环比1.2%,预期1.2%,前值从0.0%修正为0.2%。美国5月零售销售(除汽车)环比1.0%,预期0.8%,前值0.1%。美国5月零售销售(除汽车与汽油)环比0.7%,预期0.5%,前值0.2%。

美国6月6日当周首次申请失业救济人数27.9万人,预期27.5万人,前值27.6万人修正为27.7万人。美国5月30日当周续请失业救济人数226.5万人,预期219万人,前值219.6万人修正为220.4万人。美国6月6日当周首次申请失业救济人数四周均值27.875万人,前值27.475万人。

美国5月PPI同比-1.1%,预期-1.1%,前值-1.3%。美国5月PPI环比0.5%,创2012年9月以来最大升幅,预期0.4%,前值-0.4%。美国5月核心PPI同比0.6%,预期0.7%,前值0.8%。美国5月核心PPI环比0.1%,预期0.1%,前值-0.2%。

2、欧元区一季度GDP同比初值+1.0%,预期+1.0%,前值+1.0%。欧元区一季度GDP季环比初值+0.4%,预期+0.4%,前值+0.4%。

世界银行:下调2015年全球GDP预期0.2个百分点,至增长2.8%。维持中国2015年GDP增长7.1%的预期不变。下调2015年美国GDP预期0.5个百分点,至增长2.7%。上调欧元区2015年GDP预期0.4个百分点,至增长1.5%。

标普:下调希腊信用评级至CCC,此前为CCC+;展望负面。若希腊政府与债权人未能达成协议,希腊很可能将在未来12个月内违约。希腊在6月5日对IMF的还款逾期表明雅典政府将养老金等国内开支置于还款义务之上。不认为在未来数日希腊能得到任何官方援助或者大数目的融资。希腊评等展望为负面,因该国主权、银行及经济的流动性有进一步恶化的风险。随着希腊流动性问题恶化,似乎希腊政府亦将其他开支置于国际债务问题之上。

IMF:与希腊的技术性磋商已中断,IMF工作小组已经离开布鲁塞尔。与希腊之间的救助磋商仍然存在“重大分歧”,距离达成协议“道阻且长”。与希腊之间在谈判上的主要障碍集中在退休金、税收和注资上。

欧元集团主席Dijsselbloem称,希腊协议可能在下次欧元集团会议上达成。希腊退欧对于希腊将非常具有破坏力。不可能忘记希腊当前的援助计划。欧盟外交官员:希腊总理齐普拉斯此前与欧盟容克的会面是“令协议可能达成的最后一次尝试”。

标普:确认英国主权评级为AAA,将展望由稳定下调至负面。英国评等展望为负面反映了在未来两年下调该国评等的几率至少在三分之一的观点。英国政府决定举行退欧公投,表明该国经济决策受党派政治的影响将大于预期。预计英国2015年一般政府债务净额将占GDP的83%。

欧元区官员称,欧元区高级官员第一次讨论了可能对希腊实施的B计划,即如何应对希腊退欧的可能情况。欧元区大多数成员国认为不大可能在6月就希腊问题达成协议。欧元区对希腊违约的讨论非常理论化,并未得出结论。一些成员国认为希腊违约是可能的。欧元区讨论了有条件延长希腊救助、分批发放贷款的方案,但未有结论。

希腊官员称,希腊正准备提交最新一轮提案,将在明天上午与债权人会面。我们比任何时候都接近于达成协议。

默克尔:欧元过强将限制西班牙、葡萄牙和爱尔兰改革的效力。

3、按人民币计,中国5月出口同比-2.8%,预期-4.0%,前值-6.2%。中国5月进口同比-18.1%,预期-9.6%,前值-16.1%。中国5月贸易帐+3668亿元,预期+2451.5亿元,前值+2102.1亿元。

按美元计,中国5月出口同比-2.5%,预期-4.4%,前值-6.4%。中国5月进口同比-17.6%,预期-10.0%,前值-16.2%。中国5月贸易帐+594.9亿美元,预期+448.0亿美元,前值+341.3亿美元。按人民币计,中国1-5月出口同比增长0.8%。中国1-5月份以人民币计进口同比下滑17.2%。

中国5月CPI同比1.2%,预期1.3%,前值1.5%。

中国5月PPI同比-4.6%,预期-4.5%,前值-4.6%。

中国5月规模以上工业增加值同比6.1%,预期6.0%,前值5.9%。中国1-5月规模以上工业增加值同比6.2%,预期6.2%,前值6.2%。

中国5月社会消费品零售总额同比10.1%,预期10.1%,前值10.0%。中国1-5月社会消费品零售总额同比10.4%,预期10.4%,前值10.4%。

中国1-5月城镇固定资产投资同比11.4%,预期11.9%,前值12%。统计局:全国完成固定资产投资(不含农户)1-5月增速比1-4月份回落0.6个百分点,回落幅度比上月收窄0.9个百分点。在累计投资增速持续放缓的同时,当月投资增长呈现出新的变化,但资金和新开工项目不足仍是制约投资增长的主要因素。

中国1-5月全国房地产开发投资32292亿元,同比名义增长5.1%;前值增长6.0%。1-5月房屋新开工面积50305万平方米,下降16.0%,降幅收窄1.3个百分点。1-5月商品房销售面积35996万平方米,同比下降0.2%,降幅比1-4月份收窄4.6个百分点。1-5月商品房销售额24409亿元,增长3.1%,1-4月份为下降3.1%。

中国统计局:5月份,全国房地产开发投资8623亿元,增长2.4%,比4月份提高1.9个百分点。重点城市房地产开发投资增速明显快于非重点城市。房地产开发企业到位资金、土地购置面积和新开工面积一般作为分析房地产开发投资走势的先行指标。1-5月份,3个先行指标同比降幅均收窄。1-5月份,全国商品房销售额24409亿元,增长3.1%,为2014年年初以来首次正增长。全国商品房销售市场回升的原因包括市场预期发生转变,购房者信心有所恢复。

中国5月发电量4562亿千瓦时,同比持平;前值增长1%。中国1-5月发电量22187亿千瓦时,同比增长0.2%;前值增长0.2%。

中国5月M2货币供应同比10.8%,预期10.4%,前值10.1%。中国5月M1货币供应同比4.7%,预期4.0%,前值3.7%。中国5月M0货币供应同比1.8%,预期3.6%,前值3.7%。

中国5月新增人民币贷款9008亿元,预期8500亿元,前值7079亿元。中国5月社会融资规模12200亿元,预期11325亿元,前值10500亿元。中国5月份跨境贸易人民币结算业务发生5219亿元人民币。中国5月份新增人民币存款3.23万亿元,同比多增1.50万亿元。

4、中国5月份出口未锻轧铝及铝材41万吨,1-5月累计出口总量为206万吨,累计出口同比增加35.4%。

无论是中铝“价格联盟”,还是有意者进行期货市场挺价,均未挽救“失宠了的”铝价,随着国内电解铝企业亏损面的再次扩大,第二季度部分铝冶炼厂打响的“生存保卫战”面临败局的命运。由于前期电价优惠政策落实,部分铝企电价成本有所下滑,同时氧化铝行业景气度不高使得铝企原料采购成本下降,国内电解铝企业生产成本进一步降低。据卓创监测数据显示,截止到5月底,我国电解铝企业算数平均生产成本13556.3元/吨,较上月降低117.28元/吨,行业平均亏损578.3元/吨;加权平均生产成本13224.22元/吨,较上月降低76.69元/吨,行业平均亏损156.22元/吨。但是,在电解铝企业成本下降之时,5月份我国电解铝行业亏损幅度却不降反增。卓创核算,5月份电解铝运行产能3125万吨,亏损产能1826.8万吨,行业亏损幅度58.46%,亏损幅度较上月扩大0.1个百分点。

贸易公司丸红商事公布,截至5月末,日本三大港口持有的铝库存为502,200吨,较4月末的470,200吨增加6.8%。这打破了4月创下的纪录,为近15年的最高水准。

2015年1-4月生产氧化铝1875.38万吨,同比增长15.21%。5月份氧化铝产量465万吨,同比增长7.1%。1-5月份氧化铝产量2341万吨,同比增长13.5%。

中国5月原铝产量同比上升16%至267万吨,创纪录新高。中国1-5月原铝产量上升10%至1282万吨。

自1月份以来,中国的氧化铝已降价超过10%,到今年年底都不太可能翻身,这是因为较低的生产成本鼓励炼厂加大产出。由于煤炭和电力价格下降,中国很多氧化铝冶炼厂的生产成本下滑。估计目前生产成本约为每吨1,600-2,300元人民币。

中国5月份铝材产量环比增长3.8%至444万吨。

注:世铝网数据库与统计局公布结果出现较大出入,去年5月氧化铝产量、原铝、铝材产量分别为394.12万吨、189.81万吨、409.38万吨。按照今年公布的产量数据,氧化铝、原铝、铝材产量同比增幅分别达到17.98%、40.67%、8.46%。原铝产量增速令人咋舌。

三、期货价格分析:

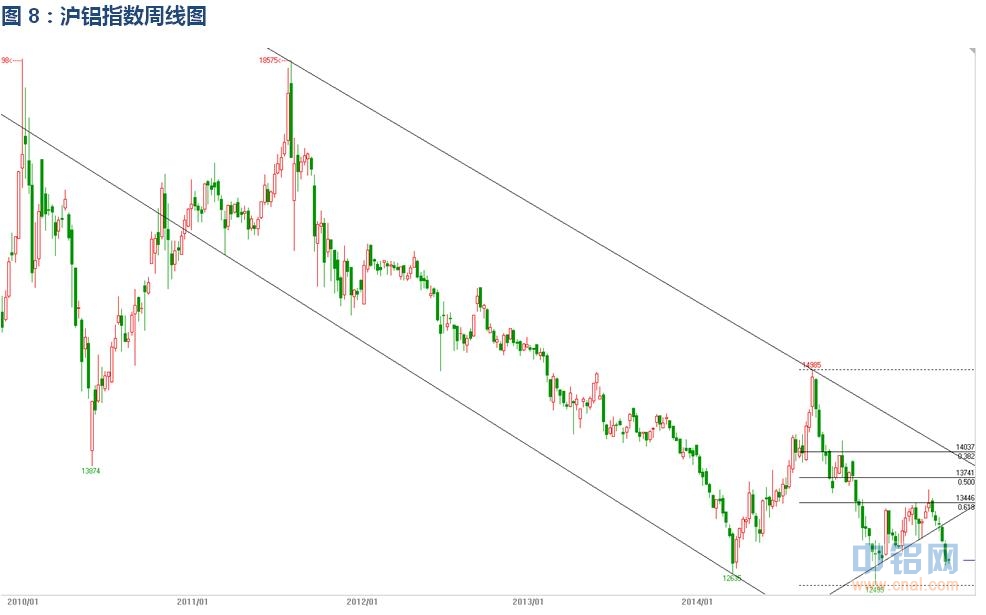

伦铝跌破长期支撑线,短期支撑1750附近反复,进一步观察突破有效性。下方支撑1700附近。上方压力1800附近。

沪铝跌破短期震荡区间,不断下跌且出现加速,下方支撑12500附近,上方压力13000。

四、下周铝价分析:

近期美国经济数据总体放缓,美元强势上冲态势放缓,欧元区QE效果显现,近期一系列数据集体好转,但希腊谈判时常传出坏消息,时间点也逼近达成协议的最后关头,市场恐慌情绪上升,一定程度推升美元。中国5月数据仍然不佳,实体经济疲弱态势未改,但货币贷款数据中国显示稳增长防水开始,管理层对数据连续下滑已经无法坐视不管。基本面来看,中国和海外市场呈现互相拖累的态势,货物不断流向价格更低的区域,5月产量再刷新纪录,同比增速达40%!而下游需求增速为8%,巨大的悬殊表明实际过剩明显加剧,且新增产能成本较低,部分产量被上游囤积并未释放到市场当中。利空云集对铝价形成重压,年初低点和去年价格低点已在眼前。

盘面上看,伦铝跌破下方长期支撑线,但有效性仍有待确认,继续在1750附近挣扎。沪铝跌破短期震荡形态之后继续下跌,且跌速加快,出现短期赶底形态。

下周聚焦周四凌晨重磅美联储议息会议宣布利率决议,市场一致认为加息概率不大。宏观面来看,美国增长放缓,加息有望推迟至9月之后,欧元区QE效果显现,但希腊问题愈发严重,达成协议迫在眉睫,始终另市场担忧。中国前5月经济下滑态势较为严重,国家开始出手防水,但股市牛市吸收大量资金,实体经济抽血严重。基本面来看,国内外市场互相拖累,整体呈现下沉状态,国内新增低成本产能开工产量不断刷新纪录且增速惊人且有不断加速势头,下游需求则表现稳定,供求严重失衡。在上游铝厂限供囤货的人为干预之下铝价仍然在不断阴跌过后加速跳水来到今年、甚至2009年以来的低点附近。沪铝盘面上看,短期加速下跌有赶底意味,但从此轮下跌幅度计算也有到12000的可能。抄底思维不可取,即使止跌也是短期调整行为。下周铝价料震荡盘跌为主,仅供参考。

世铝网特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!