其他频道

一、一周市场综述:

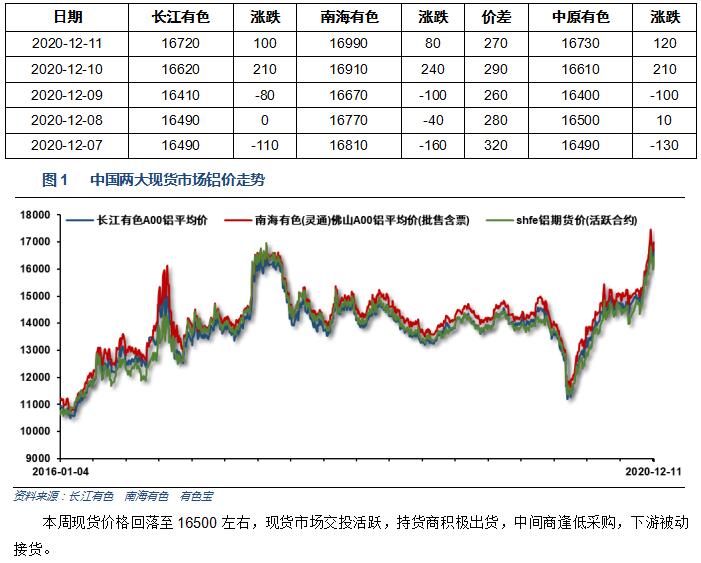

1、一周国内主要现货价格

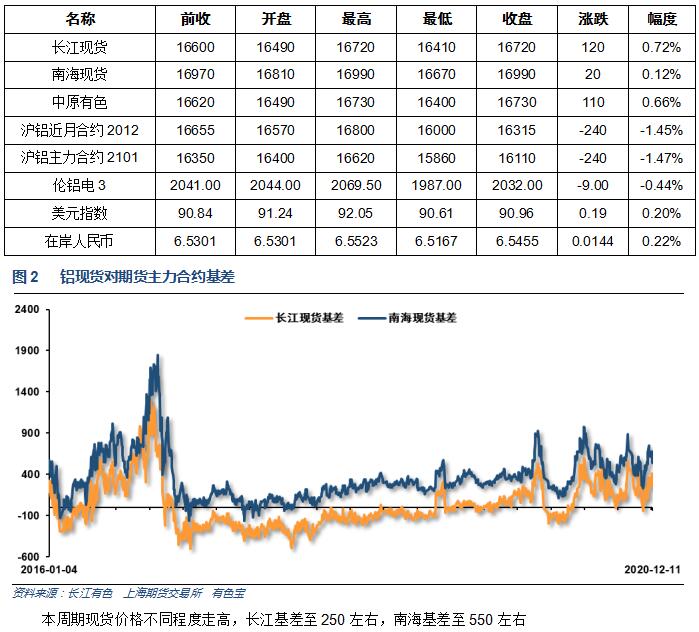

2、一周相关市场表现

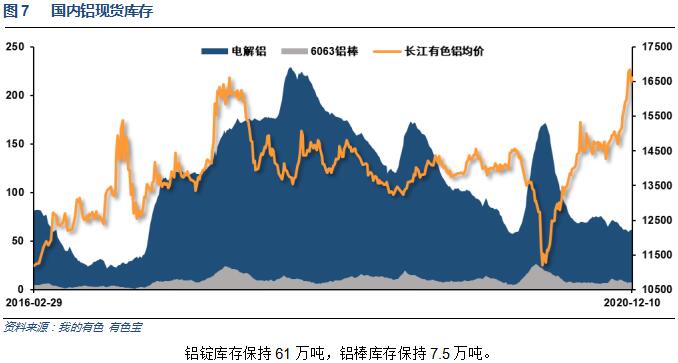

3、每周库存变化

二、一周要闻回顾:

1、美国11月非农业就业人口新增24.5万人,大幅低于市场预期的47.5万人,前值63.8万。美国9月份非农新增就业人数从67.2万人修正至71.1万人;10月份非农新增就业人数从63.8万人修正至61万人。

11月,美国失业率为6.7%,略好于市场预期的6.8%,和前值6.9%相比亦有所收窄。11月也是自4月美国失业率达到14.7%之后连续第七个月下降。

美国10月耐用品订单环比终值 1.3%,预期 1.3%,初值 1.3%。美国10月扣除飞机非国防资本耐用品订单环比终值 0.8%,预期 0.7%,初值 0.7%。

2、【欧洲央行扩大刺激】欧洲央行将1.35万亿欧元的紧急债券购买计划再增加5000亿欧元,时间延长9个月至少持续至2022年3月底。维持资产购买计划每月购债200亿欧元。将额外提供四次新增非定向大流行紧急长期再融资操作(PELTROs)。将TLTRO贷款提高到符合条件贷款的55%。

【欧洲央行行长拉加德12月新闻发布会要点总结】1、不必全额使用紧急抗疫购债计划(PEPP)工具。2、预计第二轮疫情将导致四季度经济严重萎缩。3、多次提及央行将非常密切地关注欧元汇率。4、强势欧元也拉低欧元区通胀。

3、11月中国全国居民消费价格(CPI)同比下降0.5%,与前值持平;环比下降0.6%,较前值下降0.3%降幅有所扩大。1—11月,CPI比去年同期上涨2.7%。全国工业生产者出厂价格(PPI)同比下降1.5%,预期下降1.8%,较前值下降2.1%降幅有所收窄;环比上涨0.5%。1―11月平均,PPI比去年同期下降2.0%,工业生产者购进价格下降2.5%。

中国11月M2货币供应同比10.7%,预期10.5%,前值10.5%。

中国11月M1货币供应同比10%,预期9.4%,前值9.1%。

中国11月M0货币供应同比10.3%,预期10.3%,前值10.4%。

中国11月社会融资规模增量21300亿元,预期20750亿元,前值14200亿元。

中国11月新增人民币贷款14300亿元,预期14500亿元,前值6898亿元

4、【商务部:开展新一轮汽车下乡和以旧换新】 商务部:将着力推动扩大重点商品的消费。比如,鼓励相关地区优化汽车限购措施,开展新一轮汽车下乡和以旧换新;落实全面取消二手车限迁政策,健全报废汽车回收利用体系;积极发展汽车养护、维修、保险、租赁等汽车后市场,畅通新车、二手车、报废汽车的流通循环。再比如,鼓励有条件的地方对淘汰旧家电家具并购买绿色智能家电、环保家具给予补贴;鼓励发展“互联网+废旧物资回收”新模式,促进家电家具等更新换代。

三、期货价格分析:

四、下周铝价分析:

本周现货价格回落至16500左右,现货市场交投活跃,持货商积极出货,中间商逢低采购,下游被动接货。

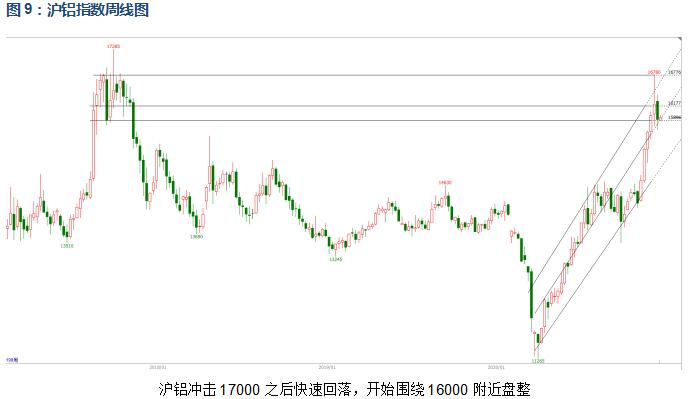

期货行情图表来看,伦铝继续近期涨势,站上2000,冲击2100。关注能否守住2000整数关口。沪铝冲击17000之后快速回落,开始围绕16000附近盘整。

宏观面全球市场风险偏好乐观,欧美各国央行联合表态放水,美元持续快速下跌,风险资产集体走高,避险资产回落。国内利好频传,家电汽车下乡、财政政策货币政策宽松等等利好堆叠,有色金属整体需求预期大幅改善。行业基本面来看,中游库存保持偏低水平,供求整体保持紧平衡,严控产能表态继续刺激价格上冲。期货盘面来看,沪伦铝多头上冲受阻,沪铝上方压力较大,开始围绕16000附近开始盘整。下周铝价料偏强盘整,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!