其他频道

一、一周市场综述:

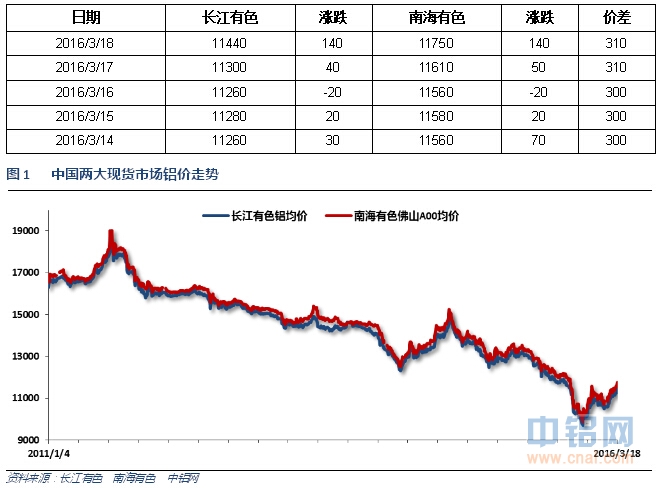

1、一周国内主要现货价格

期货市场工业品普涨,沪铝受带动盘升为主。现货市场持货商高价积极甩货,下游刚需成交,市况较好

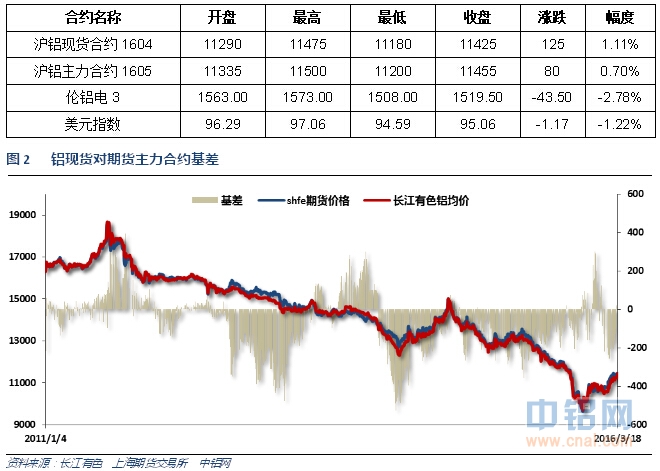

2、一周相关期货市场表现

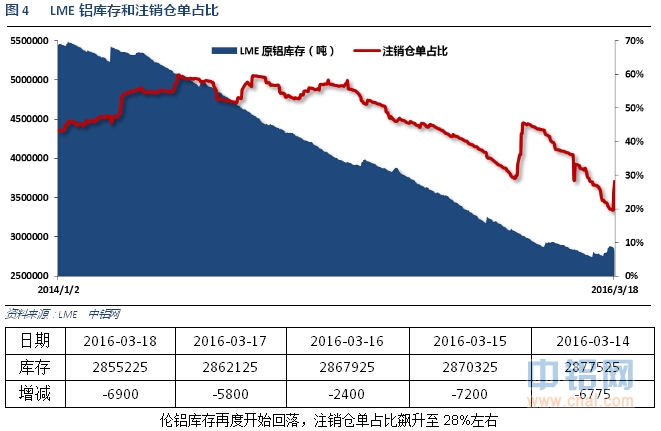

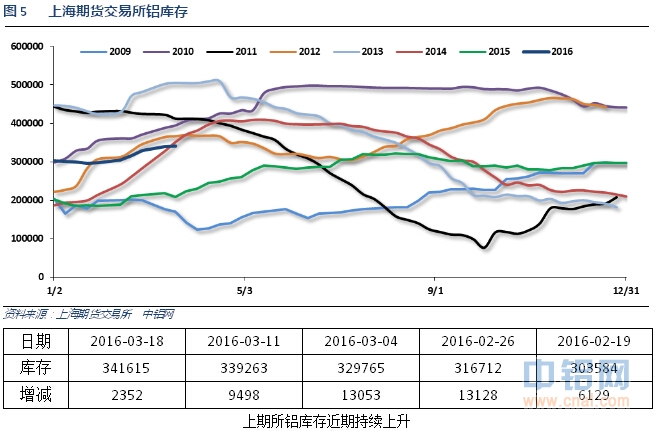

3、每周库存变化

二、一周要闻回顾:

1、美国2月核心PPI同比1.2%,预期1.2%,前值0.6%。美国2月核心PPI环比0.0%,预期0.1%,前值0.4%。美国2月PPI同比0.0%,预期0.1%,前值-0.2%。美国2月PPI环比-0.2%,预期-0.2%,前值0.1%。

美国2月零售销售环比-0.1%,预期-0.2%,前值0.2%修正为-0.4%。美国2月零售销售(除汽车)环比-0.1%,预期-0.2%,前值0.1%修正为-0.4%。美国2月零售销售(除汽车与汽油)环比0.3%,预期0.2%,前值0.4%修正为-0.1%。

美联储FOMC维持利率在0.25%-0.5%不变,符合预期。

美联储决议声明:全球经济形势仍然带来风险。近期通胀率仍将维持低位水平,部分原因是能源价格下跌。继续密切关注通胀形势。基于调查的通胀预期指标鲜有变化,基于市场的通胀数据(TIPS均衡率)仍然低位运行。将密切关注实际的、预料之中的通胀进程。通胀率料将随着油价和出口价格效应的消退而上升至2%。出口和商业固定投资已经走软。数据区间表明,劳动力市场更加强劲。全球经济及金融市场动荡继续对美国经济构成风险。将继续再投资,直至政策正常化进展顺利。堪萨斯联储主席乔治对3月份FOMC决议持异议。

【美联储季度经济预期报告(SEP)】根据17位官员的预测中值,暗示2016年将有两次加息(2015年12月份预计为4次)。下调2016年年底联邦基金利率中值预期至0.9%(前次料为1.4%),下调2017年年底预期至1.9%(前次料为2.4%),下调2018年年底预期至3.0%(前次料为3.3%);下调更长周期的预期至3.25%(前次料为3.5%)。维持2016年失业率中值预期在4.7%不变。下调2016年PCE通胀率中值预期至1.2%(前次料为1.6%)。下调2016年GDP预期至增长2.2%(前次料增2.4%)。

【美联储主席耶伦新闻发布会:决议体现出对前景和风险的评估】在适当的政策下,预计取得经济温和增长。全球经济和金融形势造成风险。劳动力市场继续表现强劲。失业率符合充分就业的预判,其他失业率指标继续好转,就业市场仍然存在改善空间。薪资增速尚未表现出持续上升。劳动力参与率已经显著上升。FOMC预计经济活动将继续温和扩张。仍然需要见到核心通胀率持续走强。决议声明强调美联储将关注通胀进展。GDP预期显然低于12月份预期。不能认为通胀率预期稳定性是理所当然的。金融条件已经显著好转。各种形势的发展并没有导致前景预期出现实质性改善。长期利率下降应该缓冲对美国的影响。按揭利率、企业信贷成本已经下降。今天的决议体现出全球形势的发展。美联储将在必要情况下调整货币政策立场。鉴于利率仍然接近零,谨慎乃适宜之举。美联储利率可能会长期性地低位运行。长期中性利率存在相当程度的不确定性。如果不利因素消退,中性利率应该上升。FOMC将根据每次会议逐次作出决定。由于经济形势的发展,未来的政策路径不确定。大多数FOMC与会者认为利率路径现在低于12月份。利率预期并非一个预设计划,也不是承诺。中值点阵图并非美联储背书的预测。利率预期将随着时间和经济形势的变化而变化。全球增长在一定程度上低于预定路径。大多数与会者预计会随着时间的推移而进一步加息。全球预期下降程度足以影响到美联储的预期。仍然有可能在4月份加息。每次会议都有可能行动。

美国2月CPI同比1%,预期0.9%,前值1.4%。美国2月CPI环比-0.2%,预期-0.2%,前值0.0%。美国2月核心CPI环比0.3%,预期0.2%,前值0.3%。美国2月核心CPI同比2.3%,为2008年10月以来最大涨幅,预期2.2%,前值2.2%。

美国3月12日当周首次申请失业救济人数26.5万,预期26.8万,前值25.9万修正为25.8万。美国3月5日当周续请失业救济人数223.5万,预期223.5万,前值222.5万修正为222.7万。

2、欧元区2月CPI环比0.2%,预期0.1%,前值-1.4%。欧元区2月CPI同比终值-0.2%,预期-0.2%,初值-0.2%。欧元区2月核心CPI同比终值0.8%,预期0.7%,初值0.7%。

3、中国1-2月规模以上工业增加值同比5.4%,创2009年以来最差开年表现;预期5.6%,去年全年6.1%。

中国1-2月社会消费品零售总额同比10.2%,预期11.0%,去年全年10.7%。

中国1-2月城镇固定资产投资比10.2%,为20个月来首次上升;预期9.3%,去年全年10%。

中国1-2月发电量8702亿千瓦时,同比增长0.3%;去年全年下降0.2%。

中国2月新增人民币贷款7266亿元,预期12000亿元,前值25100亿元。中国2月社会融资规模7802亿元,预期18406亿元,前值34200亿元。

中国2月M2货币供应同比13.3%,预期13.7%,前值14%。中国2月M0货币供应同比-4.8%,预期-3.1%,前值15.1%。 中国2月M1货币供应同比17.4%,预期18.9%,前值18.6%。

1-2月,全国房地产开发投资同比名义增长3.0%,为时隔两年首次回升;去年全年增长1.0%。1-2月,房屋新开工面积同比增长13.7%;去年全年下降14.0%。1-2月,商品房销售面积同比增长28.2%;去年全年增长6.5%。1-2月,商品房销售额同比增长43.6%;去年全年增长增长14.4%。

4、中国宏桥集团行政总裁张波周一表示,宏桥旗下年产能100万吨的印尼氧化铝工厂已经开始试运行,并且计划在2017年底以前完成另外100万吨产能建设。这座印尼厂年产能预计达到400万吨,上述产能分别为第一和第二阶段。张波指出,公司对于建设剩下的200万吨产能并无具体时间表,具体建设将取决于市场状况。该公司从马来西亚、印度和印尼进口的铝土矿将大幅减少,因公司在非洲几内亚铝土矿项目的供应上升。公司预计,今年几内亚项目铝土矿出货量将达1,500万吨,2017年达到3,000万吨。印尼工厂氧化铝供应及几内亚铝土矿供应提高,将提振宏桥在中国的铝产量。宏桥集团去年生产了428万吨铝,较上一年度增加36.8%。2015年铝产能较上年增长28.8%至518.6万吨,张波表示今年底或进一步增至600万吨,这取决于市场状况。

为支撑铝价,宏桥的母公司--山东魏桥铝业电力和其他五家大型铝生产商成立了一家合资公司,用于储备铝。这五家公司包括中国铝业、国家电力投资集团、云南铝业、酒钢集团和锦江集团。中国铝业持股30%,魏桥铝电和国家电力各持股20%,剩余三家公司各持股10%。

5、2月,汽车生产161.18万辆,环比下降34.43%,同比下降1.31%;销售158.09万辆,环比下降36.94%,同比下降0.86%。其中:乘用车生产140.25万辆,环比下降34.96%,同比下降0.83%;销售137.67万辆,环比下降38.45%,同比下降1.53%。商用车生产20.94万辆,环比下降30.64%,同比下降4.41%;销售20.42万辆,环比下降24.49%,同比增长3.90%。

三、期货价格分析:

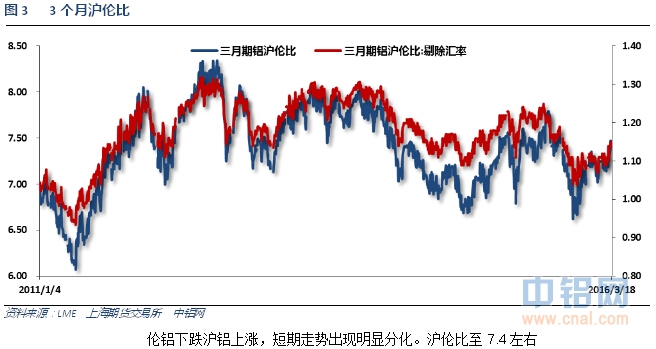

伦铝震荡反弹在接近1600和下降通道上沿压力增大再度回落。下方支撑1450左右,上方压力1650左右。

沪铝冲高受阻后震荡横盘。上方压力11600附近,下方支撑11000附近。

四、下周铝价分析:

美联储3月议息会议和利率决议并未加息,但耶伦的言论和美联储通胀预期下调明确表示加息频率和幅度将不如前期预期,美元应声大跌,工业品价格普涨。内盘整体受中国宏观政策转向宽松放水和房地产行业出现回暖影响,工业品整体上涨,在黑色系、化工系商品带动之下,有色金属整体并未下跌。沪铝表现稳定,震荡盘升为主。

盘面上看,伦铝1600附近压力较大明显回落。沪铝剧烈震荡过后维持区间整理,小幅盘升为主。

宏观面来看,中美欧货币政策集体较之前偏宽松,美元持续下跌,整理利好金属价格。而最主要的中国需求因素近期成为炒作焦点。房地产利好政策堆叠后销售数据明细出现好转,黑色系商品频繁涨停带动内盘工业品整体维持涨势。行业基本面来看,季节性小旺季需求持续恢复中,供应保持偏紧,基本面相对处于较好时期,铝价受宏观和市场整体气氛影响上震荡偏强。期货在前期剧烈震荡后持续调整为主。周末夜盘基本金属其它品种已经出现明显回落,短期关注其他品种尤其是黑色系产品价格走势对铝价的指导作用。下周铝价料震荡回落,仅供参考。

世铝网特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!