其他频道

一、一周市场综述:

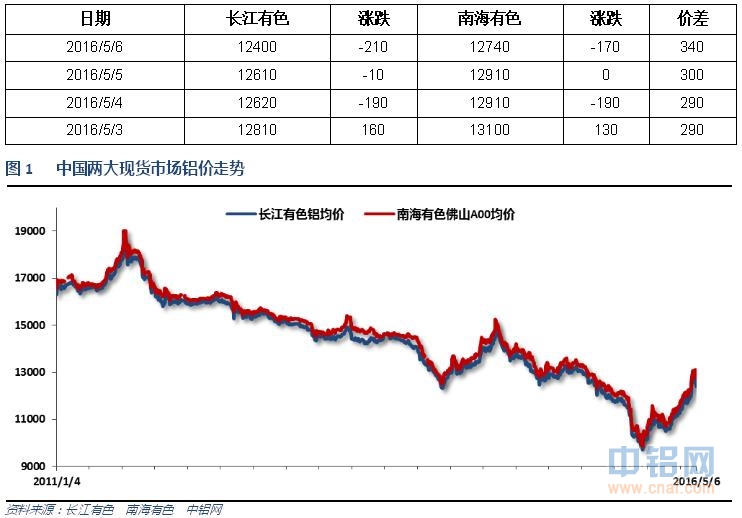

1、一周国内主要现货价格

节后内盘工业品龙头钢铁煤炭集体大幅回落,市场前期过度炒作泡沫破裂。铝价跟随快速回落至12500之下。

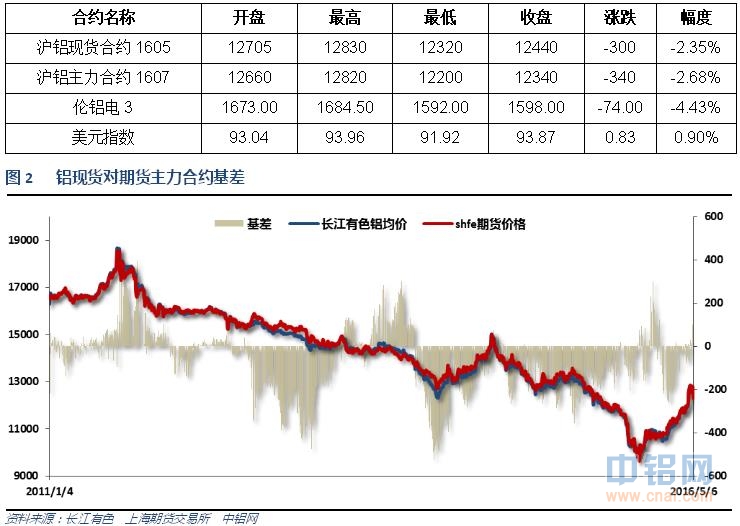

2、一周相关期货市场表现

沪伦铝集体跳水,因美元走强伦铝下跌更为积极,沪伦比至7.7左右。

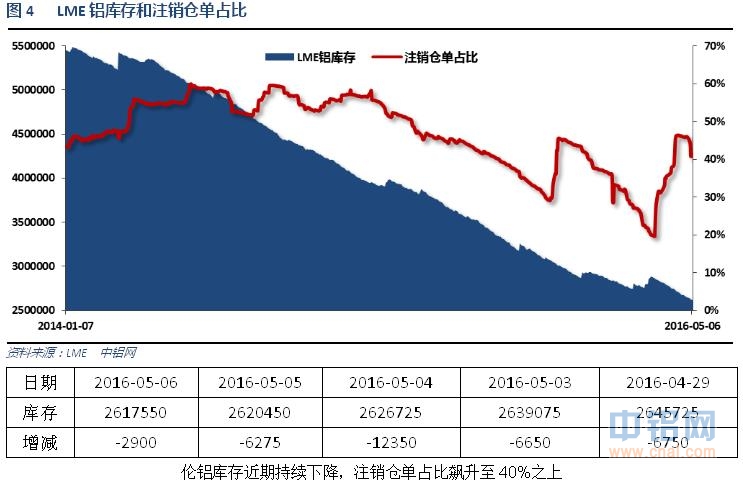

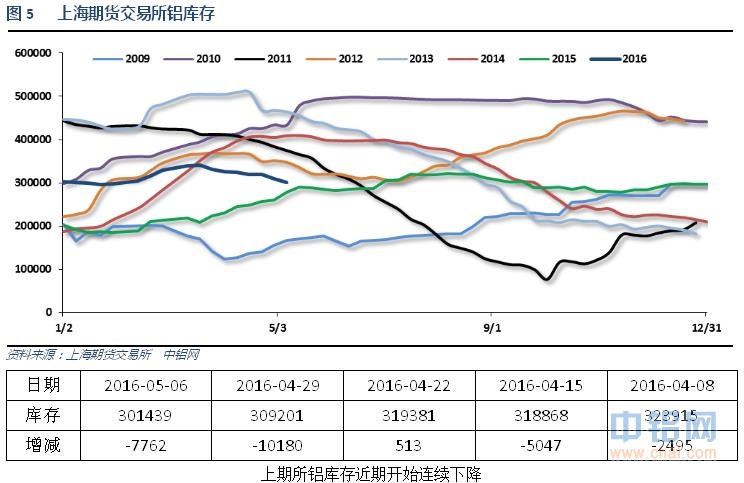

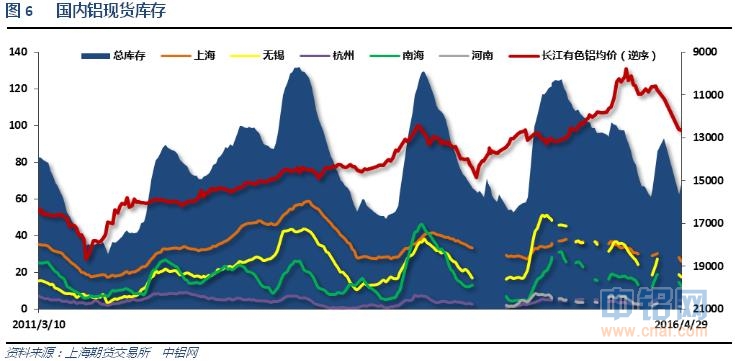

3、每周库存变化

国内现货库存近期下降迅速,至60万吨左右,春节期间库存量明显低于往年。现货库存明显下降表明供应持续偏紧。

二、一周要闻回顾:

1、美国3月个人收入环比0.4%,预期0.3%,前值0.2%修正为0.1%。美国3月个人消费支出(PCE)环比0.1%,预期0.2%,前值0.1%修正为0.2%。美国3月实际个人消费支出(PCE)环比0.0%,预期0.1%,前值0.2%修正为0.3%。

美国3月核心PCE物价指数同比1.6%,预期1.6%,前值1.7%。美国3月核心PCE物价指数环比0.1%,预期0.1%,前值从0.1%修正为0.2%。美国3月PCE物价指数同比0.8%,预期0.8%,前值1%。美国3月PCE物价指数环比0.1%,预期0.1%,前值-0.1%。

美国4月ISM制造业指数50.8,预期51.4,前值51.8。美国4月ISM制造业物价支付指数59,预期52,前值51.5。美国4月ISM制造业新订单指数55.8,前值58.3。

美国3月耐用品订单环比终值0.8%,预期0.8%,初值0.8%。美国3月扣除运输类耐用品订单环比终值-0.2%,预期-0.1%,初值-0.2%。美国3月扣除飞机非国防资本耐用品订单环比终值0.1%,初值0.0%。

美国4月ISM非制造业指数55.7,创四个月新高,预期54.8,前值54.5。

美国4月Markit综合PMI终值52.4,初值51.7,3月终值51.3。美国4月Markit服务业PMI终值52.8,预期52.1,初值52.1,3月终值51.3。

美国3月贸易帐-404亿美元,预期-412亿美元,前值从-471亿美元修正为-470亿美元。

美国4月ADP就业人数+15.6万,预期+19.5万,前值从+20万修正为+19.4万。

美国4月30日当周首次申请失业救济人数27.4万,为5周新高,预期26万,前值25.7万。美国4月23日当周续请失业救济人数212.1万,预期212.8万,前值213万修正为212.9万。

美国4月失业率5%,预期4.9%,前值5%。美国4月劳动力参与率62.8%,预期63%,前值63%。

美国4月非农就业人口变动16万,增速创2015年9月以来最低,预期20万,前值21.5万修正为20.8万。美国4月私营部门就业人口变动17.1万,预期19.5万,前值从19.5万修正为18.4万。美国4月制造业就业人口变动0.4万,预期-0.5万,前值-2.9万。美国2月非农就业人口修正为23.3万人,初值24.2万。

2、欧元区3月失业率10.2%,预期10.3%,前值10.3%。

欧元区4月核心CPI同比初值0.8%,预期0.9%,前值1%。欧元区4月CPI同比初值-0.2%,预期-0.1%。

欧元区一季度GDP同比初值1.6%,预期1.4%,前值1.6%。欧元区一季度GDP季环比初值0.6%,为一年新高,预期0.4%,前值0.3%。

欧元区4月制造业PMI终值51.7,预期51.5,初值51.5;3月终值51.6。

欧元区4月综合PMI终值53,预期53,初值53,3月终值53.1。欧元区4月服务业PMI终值53.1,预期53.2,初值53.2,3月终值53.1。

3、中国4月官方制造业PMI 50.1,预期50.3,前值50.2。

中国4月财新制造业PMI 49.4,连续第14个月低于50荣枯线,预期49.8,前值49.7。从分项数据看,3月制造业产出指数曾高于50,4月再度回落至50以下。4月整体用工数量继续下降,降幅仅略低于2月份创下的全球金融危机后最高纪录。

中国4月财新服务业PMI 51.8,前值52.2。中国4月财新服务业PMI中,就业分项指数升至50.9,3月为48.9。中国4月财新综合PMI 50.8,为2015年5月来次高;前值51.3。中国4月财新综合PMI中,就业分项指数从47.6升至48.3,但仍为连续第11个月处于萎缩区间。

【中国央行:每月月初对三家政策性银行发放PSL】从2016年5月起,每月月初对三家银行(国开行、农业发展银行、进出口银行)发放上月特定投向贷款对应的抵押补充贷款。PSL主要用于支持三家银行发放棚改贷款、重大水利工程贷款、人民币“走出去”项目贷款等。4月国开行根据棚改贷款的发放和回收进度归还抵押补充贷款(PSL)36亿元,4月末PSL余额1.39万亿元。

【央行发布一季度货币政策运行报告】将继续实施稳健的货币政策,保持灵活适度,适时预调微调,增强针对性和有效性;综合运用数量、价格等多种货币政策工具,采取综合措施防范和化解金融风险。守住不发生系统性、区域性金融风险的底线。

4、据卓创综合测算,截至4月底,电解铝企业算数平均生产成本11552.08元/吨,较上月降低65.4元/吨,行业平均盈利383.92元/吨;加权平均生产成本10949.47元/吨,较上月降低441.64元/吨,行业平均盈利986.53元/吨。同时4月份电解铝运行产能3104.9万吨,亏损产能710.6万吨,亏损产能占比22.89%。4月份,仅剩福建、河北、河南、宁夏、青海、云南省份未能实现扭亏,其余地区炼厂盈利能力大幅提升。4月产能成本中小于10000元/吨的产能增长到842.6万吨,占比27.14%;10000-11000元/吨的产能规模大幅增长至764.2万吨,占比为24.61%;11000-12000元/吨的产能规模为837.5万吨,占比26.97%;12000-13000元/吨的产能规模541.1万吨;占比17.43%;而产能成本超过13000元/吨的产能规模为119.5万吨,占比3.85%。

2015年新疆自治区电解铝企业5家,共有生产线12条(其中500kA生产线的9条,400kA的生产线2条,200kA的生产线1条),铝液产能444万吨。2015年实际生产铝液303万吨,生产铝液耗电量406亿千瓦时。根据国家规定企业3条生产线2015年生产不足6个月,不计算其单位铝液电耗。2015年兵团电解铝企业2家,共有生产线8条(其中500kA生产线的2条,400kA的生产线6条),铝液产能290万吨。2015年实际生产铝液240万吨,生产铝液耗电量324亿千瓦时。根据国家规定企业2条生产线2015年生产不足6个月,不计算其单位铝液电耗。2015年新疆自治区正常生产的9条电解铝生产线、兵团正常生产的6条电解铝生产线铝液交流电耗均小于13700kWh/t。

数据显示,4月份中国对进口铝土矿消费量环比上升5.3%达到430万吨左右,同比小幅增加1.9%。但是,4月底进口铝土矿库存量并未减少,相反环比增加1.8%左右达到约3380万吨。

三、期货价格分析:

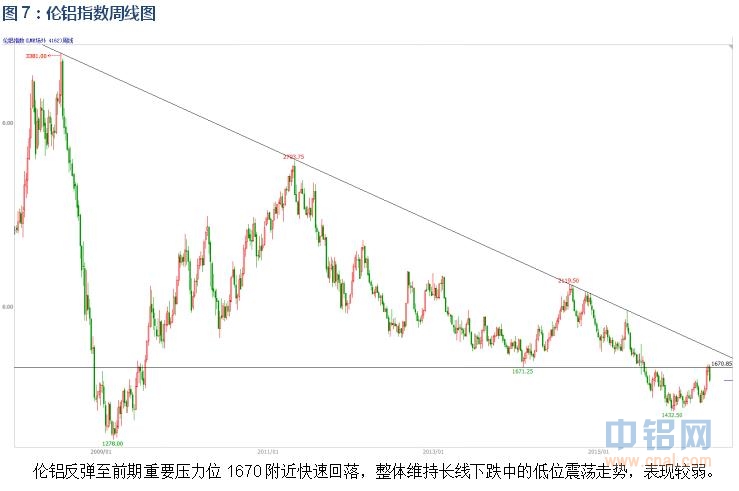

沪铝反弹明显较伦铝强势,但触及长期下跌趋势线和本轮下跌0.618压力位以及13000整数关口,短期明显回落,但上涨趋势线未破,总体中期涨势继续。

四、下周铝价分析:

整个4月期货市场受资金推动,几乎所有商品均出现大幅拉升。而五一前后工业品龙头钢铁煤炭大幅回落,炒作降温,带动前期过度上涨的品种集体回调。沪铝跟随市场结束前期直线拉升至13000附近,快速回落至12500下方。伦铝则因为美元连续反弹跌幅更为迅猛。

技术面看沪伦铝集体走至前期重要压力位之后回落,沪铝较伦铝明显波动更为剧烈,但随着短期市场炒作降温趋于平静。中期看涨势暂未结束,短期进入横盘,关注横盘过后的方向选择。

宏观面来看,最新公布的非农数据大幅不如预期,美国就业市场疲软继续导致加息预期放缓,上半年加息几乎无望。欧洲、日本、中国集体放水,而中国更是货币政策天量宽松,且财政政策转向宽松。在政府加码印钱的大前提下,信贷增速大幅超过M2增速,大量资金并未进入实体经济,转而冲进房地产、商品市场等风险资产领域,推升相关资产价格,4月期货市场的过度炒作就是如此,天量资金将几乎所有商品推升至集体涨停。基本面来看,铝锭短期市场供应仍明显偏紧,产量仍未完全恢复,现货库存持续下降等迹象都表明供应紧张局面。而下游建筑型材受年初房地产销售火爆影响明显好转。但随着价格跳涨至13000附近,前期弹性生产的铝厂已经陆续开始复产,最新统计数据表明已经出现150万吨左右的复产,且新投产产能也在加紧上马。虽然目前来说,并未出现明显的供应过剩问题,但供需紧张程度有望逐步缓解。中期来看,涨势暂未打破,短期而言,调整仍在继续。下周铝价有望震荡盘升,仅供参考。

世铝网特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!