其他频道

摘要:铝信研究员观点:近期美联储加息预期逐步增加,虽然9月会议没有加息但市场预期最后三个月要加息一次,美元已经开始逐步走高,整体利空美元计价的基本金属价格。而中国货币、财政宽松政策料维持,但房地产市场在经过大半年的疯狂过后,政府开始动用行政手段限购干预,四季度房价继续疯涨可能性较小。行业基本面来看,产量维持温和回升,一直没有出现市场预期的大量增产现象;而运输问题年内两次大范围中断不断成为推升铝价的短期利器。旺季效应、低库存、运输中断运力成本上升等数个利好并发下,现货铝价跳涨至13500附近,创出近年新高。但四季度很难再出现新的爆炸性利好的前提下,旺季逐步过去、房地产开始调控销售料难维持,加之运力逐步恢复前期积压库存集中到货也恐导致库存开始增加。但总体上游控制话语权的局面下,偏低的库存、不会明显宽松的铝锭供应情况以及期货盘面远月严重贴水等对空头不利的局面仍在。10月现货铝价料回吐部分前期运输中断引起的涨幅,整体恐呈现温和回落态势。目前相对期货主力1000左右的升水给出了不错的卖点,推荐持货商逢高减持现货库存为主,期限基差、上海广东两地倒挂等现象料逐步修复。仅供参考。

一、行情回顾

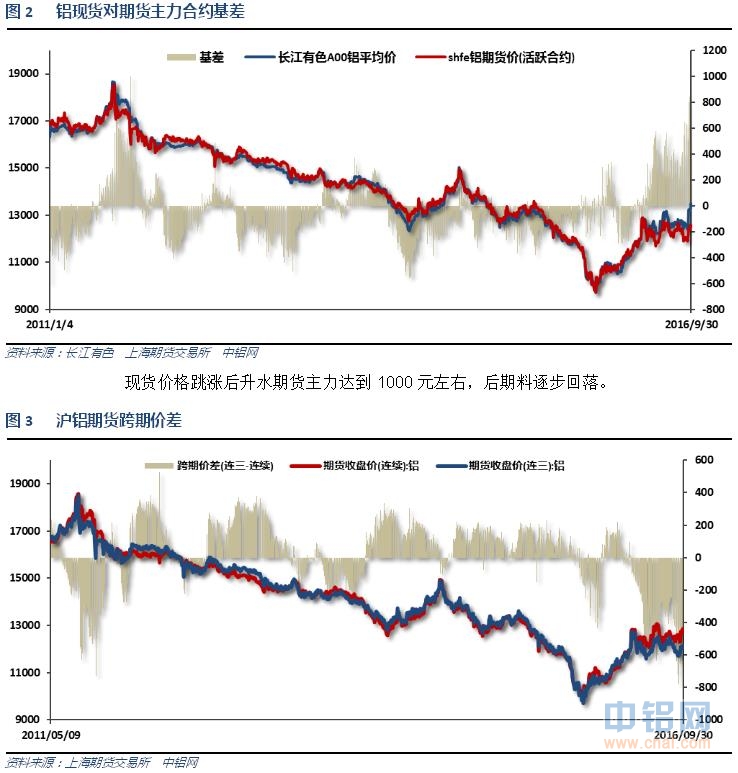

铝锭运输受运输新规影响一度中断,国内现货供应紧张,现货价格跳涨直逼13500。期货铝价受带动较小,国内外主力合约涨幅不足一半。

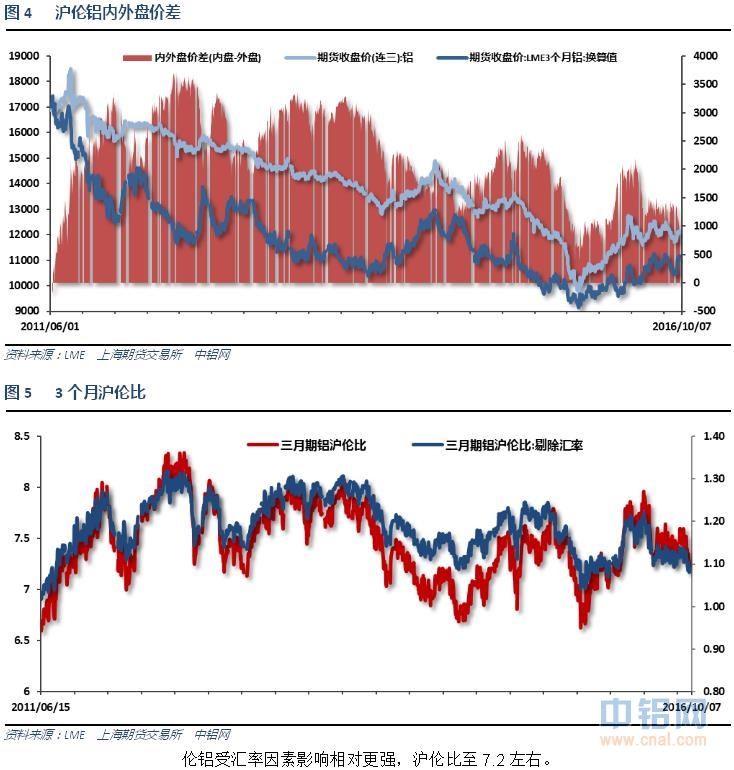

反向市场特征明显,近月受现货影响较大,远期贴水逼近800元,逼近今年记录。

二、行业基本面

1、上游原料

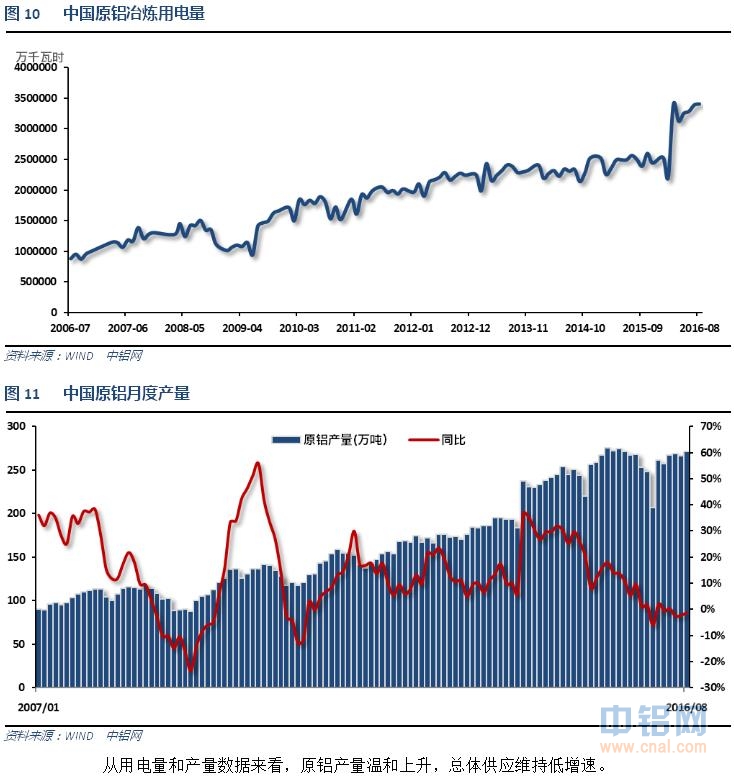

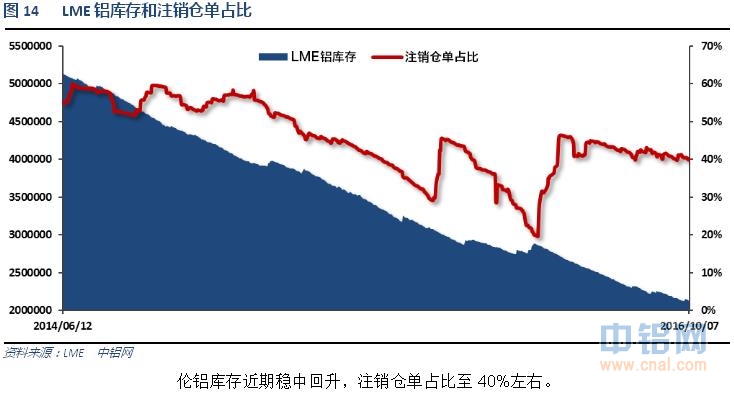

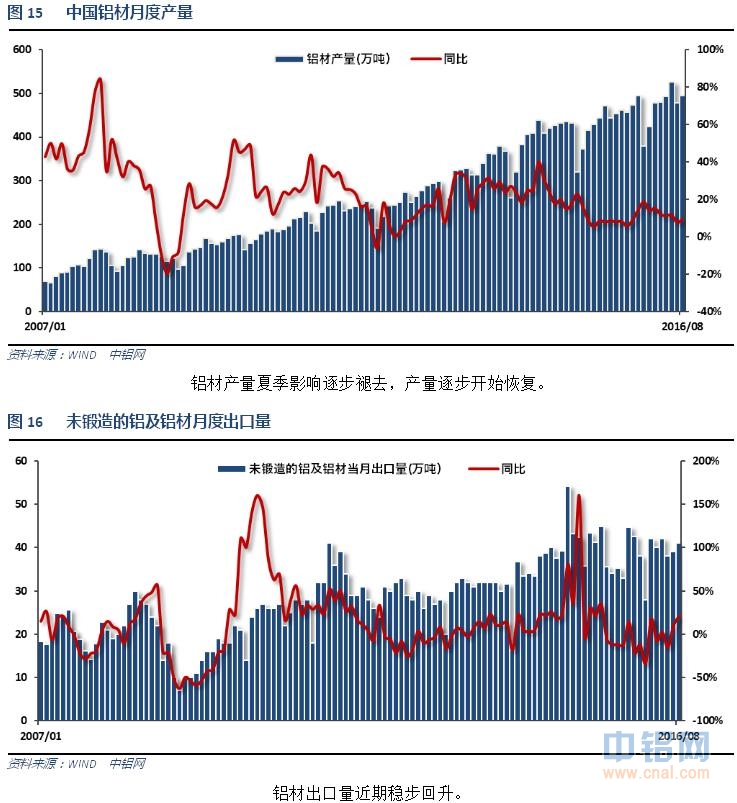

2、中游产成品和期现货库存

受运力中断影响,国内期现货库存再次快速下滑,至近年最低水平。整体走势极为类似2011年情况。后续料随着运输问题解决,前期积压库存陆续到货,且十一备货结束后旺季步入下降阶段,库存料再度上升。

3、下游消费情况

三、当月要闻回顾

1、美国8月ISM非制造业指数51.4,创2010年2月份以来新低,预期55,前值55.5。

美国8月CPI环比0.2%,预期0.1%,前值0.0%。美国8月CPI同比1.1%,预期1%,前值0.8%。美国8月核心CPI环比0.3%,预期0.2%,前值0.1%。美国8月核心CPI同比2.3%,预期2.2%,前值2.2%。

美国8月PPI环比0.0%,预期0.1%,前值-0.4%。美国8月PPI同比0.0%,预期0.1%,前值-0.2%。美国8月核心PPI环比0.1%,预期0.1%,前值-0.3%。美国8月核心PPI同比1%,预期1%,前值0.7%。

【美国8月制造业产出创3月份以来最大降幅】美国8月工业产出环比-0.4%,预期-0.2%,前值0.7%修正为0.6%。美国8月制造业产出环比-0.4%,预期-0.3%,前值0.5%修正为0.4%。美国8月设备使用率75.5%,预期75.7%,前值75.9%。

美国8月零售销售环比-0.3%,为今年3月来首次收缩,预期-0.1%,前值0.0%修正为0.1%。美国8月零售销售(除汽车与汽油)环比-0.1%,预期0.3%,前值-0.1%。美国8月零售销售(除汽车)环比-0.1%,预期0.2%,前值-0.3%修正为-0.4%。

美联储褐皮书报告:美国经济活动在7-8月适度扩张,大多数地区联储预计未来数月将温和增长。大多数地方联储的消费者开支几无变动,信贷需求多样化、但整体增速适度。大多数地方联储的制造业活动略微增长。大多数地方联储的就业市场条件仍然保持紧俏状态,许多联储报告称高等技术工招聘出现麻烦。温和上行的薪资压力进一步增加,特殊技工薪资涨幅迅速。选举造成部分地方楼市前景承压。整体物价涨幅仍然略微扩大。大多数地方联储的居住和商业类地产销售活动进一步扩张。非金融服务业较前期略微回暖,只有纽约联储报告称需求大面积下滑。此份报告由旧金山联储在截至8月29日之前收集。

美国8月新屋开工114.2万,预期119万,前值从121.1万修正为121.2万。美国8月新屋开工环比-5.8%,预期-1.7%,前值从2.1%修正为1.4%。

美国8月营建许可113.9万,预期116.5万,前值由115.2万修正为114.4万。美国8月营建许可环比-0.4%,预期1.8%,前值由-0.1%修正为-0.8%。

美联储维持联邦基金利率在0.25%-0.5%不变,一如市场预期。

美联储决议声明:就业增速稳定,家庭开支强劲增长。美国经济短期风险似乎“大致平衡”。就业市场已经继续走强,经济活动自上半年开始回暖。重申通胀率仍然低于目标,基于市场的通胀预期(即通胀保值国债/TIPS的均衡率)仍然偏低,仍然预计通胀率中期回升至2%。重申在决定何时加息时将继续评估国际形势的发展。重申将循序渐进地调整货币政策,经济活动将温和扩张,就业市场将走强。预计经济形势将保证“只会循序渐进地上调”美国联邦基金利率。委员们以7-3决定维持利率在当前水平不变,17名决策者中有14人认为年底前至少会加息一次。梅斯特、乔治和罗森格林对此次决议声明持不同意见,他们倾向于加息。

2、欧元区8月服务业PMI终值52.8,预期53.1,初值53.1;7月终值52.9。欧元区8月综合PMI终值52.9,为2015年1月以来最低,预期53.3,初值53.3;7月终值53.2。

欧元区二季度GDP季环比终值0.3%,预期0.3%,前值0.3%。欧元区二季度GDP同比终值1.6%,预期1.6%,前值1.6%。

欧元区8月CPI同比终值0.2%,预期0.2%,初值0.2%。欧元区8月CPI环比0.1%,预期0.1%,前值-0.6%。欧元区8月核心CPI同比终值0.8%,预期0.8%,初值0.8%。

欧元区9月制造业PMI初值52.6,预期51.5,前值51.7。欧元区9月服务业PMI初值52.1,预期52.8,前值52.8。欧元区9月综合PMI初值52.6,为自2015年1月来最低;预期52.8,前值52.9。

【欧洲央行维持利率、购债规模不变】欧洲央行主要再融资利率维持0%不变,符合预期。隔夜存款利率维持-0.4%不变,符合预期。隔夜贷款利率维持0.25%不变,符合预期。维持每月资产购买规模800亿欧元不变,符合预期。

欧洲央行预期2016年GDP增速1.7%,先前6月预期1.6%;预期2017年GDP增速1.6%,先前6月预期1.7%;预期2018年GDP增速1.6%,与6月预期相同。欧洲央行预期2016年通胀率0.2%,与6月预期相同;预期2017年通胀率1.2%,先前6月预期1.3%;预期2018年通胀率1.6%,与6月预期相同。

德拉吉:欧洲央行准备好在授权范围内采取一切工具。欧洲央行将保持相当大规模的支持。目前不需要更多刺激。

3、发改委:中国7月份用电量上升8.17%。中国7月份日发电量和用电负荷连创历史新高。

中国7月贸易顺差3428亿元,预期顺差3118.5亿元,前值顺差3112亿元。中国7月进口同比(按人民币计)-5.7%,预期-1.1%,前值-2.3%。中国7月出口同比(按人民币计)2.9%,预期2.3%,前值1.3%。

中国7月贸易顺差523.1亿美元,预期473亿美元,前值481.1亿美元。中国7月进口同比(按美元计)-12.5%,预期-7%,前值-8.4%。中国7月出口同比(按美元计)-4.4%,预期-3.5%,前值-4.8%。

中国7月CPI同比1.8%,创6个月新低,预期1.8%,前值1.9%。中国7月CPI环比0.2%,前值-0.1%。

中国7月PPI同比-1.7%,连续第七个月缩窄,为近两年来最小降幅;预期-2%,前值-2.6%。中国7月PPI环比0.2%,前值-0.2%。

【前7月铁路运量降一成,跌幅再扩大】前7月全国铁路货物发送量完成17.84亿吨,较去年同期19.8亿吨减少1.96亿吨,同比减少10%(前6月同比减少7.41%)。散货和集装箱运量同比增幅高达3成、4成,但占货运量大头的煤炭同比日均少装8481车,煤炭运量下降就将全路货运量大幅拉下。

发改委:7月份全国铁路完成货运量2.63亿吨,同比下降5.8%。1-7月全国铁路完成货运量18.39亿吨,同比下降7.3%(1-6月同比下降7.5%)。

中国7月规模以上工业增加值同比6.0%,预期6.2%,前值6.2%。中国1-7月规模以上工业增加值同比6.0%,预期6.0%,前值6.0%。

中国1-7月城镇固定资产投资同比8.1%,为16年半新低,预期8.9%,前值9%。

中国7月社会消费品零售总额同比10.2%,预期10.5%,前值10.6%。中国1-7月社会消费品零售总额同比10.3%,预期10.3%,前值10.3%。

【统计局:民间固定资产投资继续下滑】1-7月份,民间固定资产投资191495亿元,同比名义增长2.1%,增速比1-6月份回落0.7个百分点。民间固定资产投资占全国固定资产投资(不含农户)的比重为61.4%,比去年同期降低3.6个百分点。

【中国7月新增贷款及社会融资规模均创两年新低】中国7月新增人民币贷款4636亿元人民币,预期8500亿元人民币,前值13800亿元人民币。中国7月社会融资规模增量4879亿元人民币,预期10000亿元人民币,前值由16300亿元人民币修正为16293亿元人民币。

中国7月M2货币供应同比10.2%,增速为2015年4月以来新低;预期11.0%,前值11.8%。中国7月M1货币供应同比25.4%,增速创六年新高;预期24.0%,前值24.6%。中国7月M0货币供应同比7.2%,预期7.0%,前值7.2%。

国际铝业协会(IAI)周一公布的数据显示,7月全球(不包括中国)原铝日均产量增至69300吨,6月为69000吨。7月全球(不包括中国)原铝产量为214.8万吨,高于6月的206.9万吨。中国7月原铝日均产量从6月的89500吨降至85800吨。中国7月原铝产量为265.9万吨,低于6月的268.6万吨。

4、近期行业会议频开,笔者统计下会议观点,与会者对下半年铝价核心观点为“不悲观不乐观”,整体对铝锭价格预期区间为11500-12800。铝信研究员认为一来今年铝锭供求整体偏紧,与近年明显不同,二来铝厂抱团对铝锭价格话语权明显增强,不断利用产品转化、压低现货库存、联合收储、期货市场软逼仓等等手段封住下跌空间;同时今年房地产和汽车成为中国经济数据仅有的亮点,对铝材消费拉动明显。但随着价格升高,铝厂复产、新产能投产将快速增加,如果大型铝厂大幅推升现货价格则有为他人做嫁衣的味道,自然得不偿失。大型铝厂目前产能耗不断下降成本竞争力不断增强,铝锭吨成本已经基本低于或接近10000元左右,维持铝锭价格有一定的利润而又不至于过高再次引发一哄而上才是最理想的状态。因而随着话语权集中和转移至上游大型铝厂,在不出现系统下经济风险的前提下,后期铝锭供应料维持紧平衡的态势为主,铝锭价格也恐维持以12000为中轴的震荡走势为主。

中国宏桥集团今年的铝产能目标是650万吨,目前已经达到590万吨,预计2017年底集团氧化铝自给率将达到100%。

卓创统计数据,2016年7月全国电解铝冶炼企业总产量274.8607万吨,较2016年6月份增长7.1488万吨,涨幅2.67%,较去年同期增加16.4463万吨,增幅6.36%。7月份自然天数较多,尽管中旬因恶劣天气焦作万方全线停产,但铝价再创新高也加剧其他地区冶炼厂增产、复产进度,整体来看,7月份运行产能折算减少6万吨。在大规模降雨天气频发及中央下派环保小组检查等因素影响下,8月份下游消费未见起色,但经过多次试探,现货铝价冲破12500元/吨概率较低,冶炼厂利润得以保证,后期仍将按原计划复产,预计整体产量较7月小幅增加。

世界金属统计局:2016年1-6月全球原铝市场供应缺口为47.9万吨,而2015年全年缺口为33.1万吨。今年上半年原铝需求量为2873万吨,较去年上半年减少11.3万吨。今年上半年原铝产量同比下滑34.7万吨。WBMS不再公布生产商库存数据。6月期间总报告库存下滑22.5万吨,截至6月末库存为307.5万吨,相当于19天的消费量,2015年末时为378.7万吨。到2016年6月末,在伦敦、上海、美国和东京四家交易所持有的总库存为259.7万吨,较2015年12月末时的总量下滑63.5万吨。整体上,2016年1-6月全球产量同比下滑1.2%。中国产量预估为1532万吨,当前占全球总产量的逾54%。中国表观需求量同比下滑1.8%。中国1-6月净出口量为19.5万吨,2015年全年净出口34.2万吨。上半年欧盟28国产量下滑0.5%,北美自由贸易协定国家产量下滑9.0%。欧盟28国需求量同比增加14.7万吨。上半年全球需求量同比增加0.4%。今年6月,原铝产量为484.03万吨,消费量为504.15万吨。

中国7月份出口未锻轧铝及铝材39吨,6月份出口未锻轧铝及铝材38吨,1-7月份未锻轧铝出口总量为267吨,去年同期累计为287吨,同比减少6.9%。

据百川统计目前全国氧化铝总产能为7118万吨,开工产能5881万吨,开工率82.62%。7月份氧化铝产量为514.3万吨,同比增加4.34%。新增产能方面:山西华兴铝业二期100万吨和东方希望晋中化工60万吨已完成投产,正在快速释放产量,而魏桥在印尼新建的氧化铝厂已经在7月底开始装船发往国内。减复产方面:8月8日,洛阳香江万基铝业140万吨氧化铝因赤泥坝存溃坝风险而停产,8月1日开始中铝山东分公司停产氧化铝产能50万吨,山东鲁北化工7月份减产后,冶金级氧化铝装置已全停。长期来看,下半年电解铝新增产能及复产产能较为可观,利好氧化铝需求。

国家统计局公布的数据显示,铝产量同比下降0.8%至2713000吨。

国际铝业协会(IAI) 周二公布的数据显示,全球(不包括中国)8月原铝日均产量下降至69,100吨,7月日均产量为69,300吨。8月除中国外全球原铝总产量为214.1万吨,低于7月的214.8万吨。中国8月原铝日均产量增加至87,500吨,7月为85,800吨;8月原铝总产量为271.3万吨,7月为265.9万吨。

世界金属统计局(WBMS)周三公布的数据显示,1-7月全球原铝供应短缺51.3万吨,2015年全年供应短缺33.1万吨。1-7月全球原铝需求为3376万吨,同比下滑5.1万吨。1-7月原铝产量同比下降20.5万吨。7月报告库存下降17.5万吨,月末库存为290万吨,相当于18天的需求量,去年末库存则为378.7万吨。伦敦、上海、美国及东京四大交易所7月末库存为243.22万吨,较去年末下滑80万吨。1-7月全球总产量同比下滑0.6%。中国产量估计在1797.6万吨,占全球总产量的54%以上。中国表观需求同比减少1.9%。1-7月中国净出口为21.1万吨,2015年全年净出口为34.2万吨。1-7月中国半成品铝材净出口从上年同期的230.2万吨降至215.5万吨。欧盟28国产量下降0.6%,北美自由贸易区国家产量减少9.1%。欧盟需求同比上升21.2万吨。全球需求同比下滑0.2%。2016年7月,全球原铝产量为485.16万吨,需求为506.61万吨。

2016年9月21日起,新修订的《超限运输车辆行驶公路管理规定》将正式施行,同时9月21日起交通部也将开展车辆运输车的治理工作。目前已有北京、河北、河南、陕西、山西、湖北、贵州、四川、云南、黑龙江等10个省市相继出台自己的治理方案。治理内容主要涉及两方面,第一是涉及车货总重方面的超限超载标准重新认定;第二则是关于车辆运输车的严查治理方案。最新的《超限运输车辆行驶公路管理规定》已经明确规定了六轴及其六轴以上的半挂牵引车,车货总重超过49吨就被视为超限超载运输,比此前的55吨认定标准减少6吨。车货总重超过限定标准1吨的,每超1吨罚500元,最高不超过3万元。

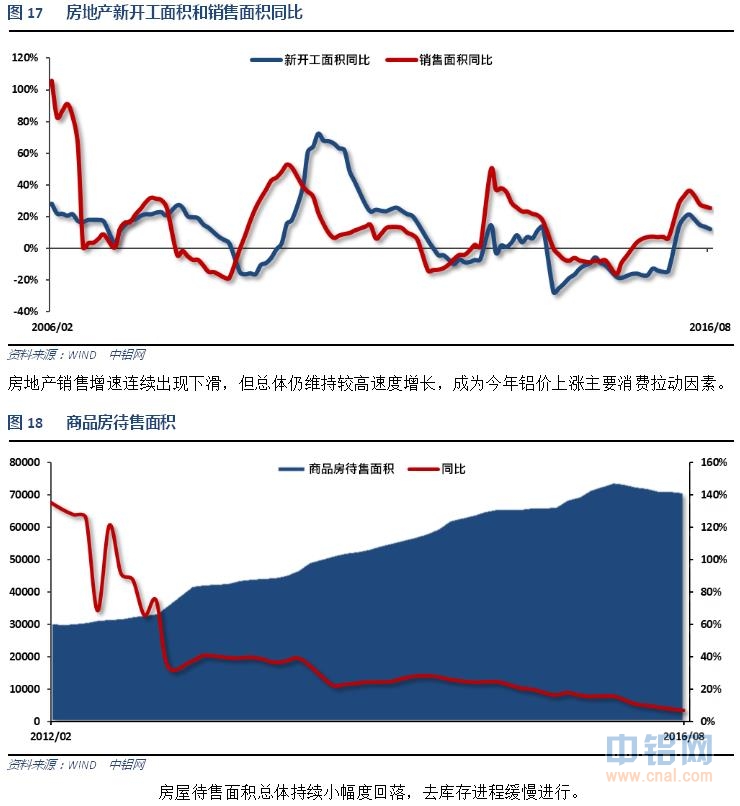

5、统计局:1-7月份,全国房地产开发投资55361亿元,同比名义增长5.3%,增速比1-6月份回落0.8个百分点。1-7月份,房屋新开工面积92944万平方米,增长13.7%,增速回落1.2个百分点。1-7月份,商品房销售面积75760万平方米,同比增长26.4%,增速比1-6月份回落1.5个百分点。1-7月份,商品房销售额57569亿元,增长39.8%,增速回落2.3个百分点。

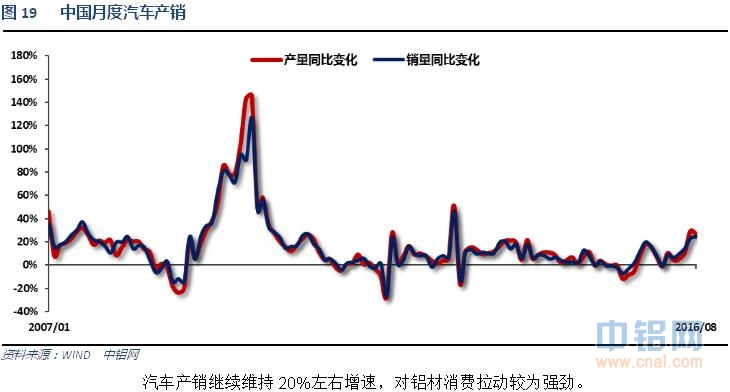

中汽协:中国8月份汽车销量报207.1万辆,同比增长24.2%,为逾三年半来最快增速;前值增长23%。中国1-8月份汽车销量报1676万辆,同比增长11.4%;前值增长9.8%。

四、期货价格分析

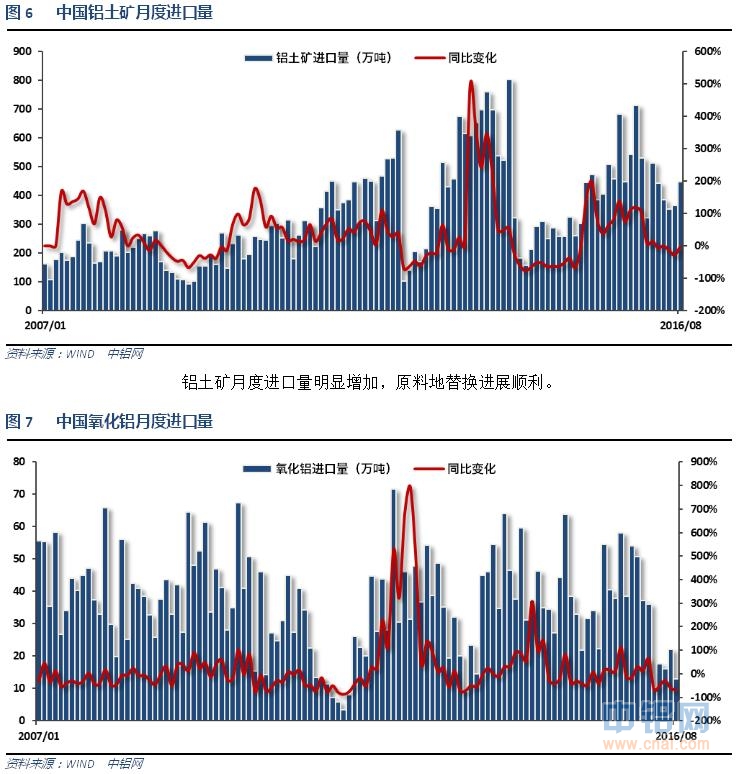

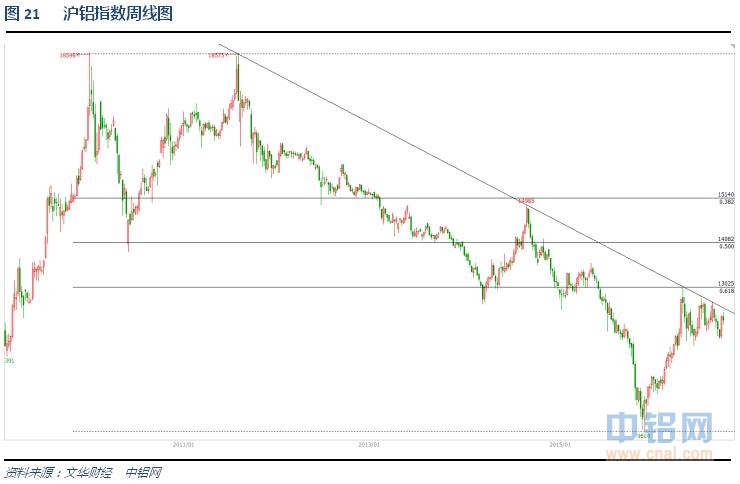

伦铝长期下跌走势延续,中期低位震荡收敛走势延续,价格重心缓慢上移,反弹区间逐步收窄,整体维持楔形调整走势。

沪铝长期跌势延续,中期12000-13000区间盘整已经持续数月,继续维持区间盘整走势。

五、月度铝价预测

受运输新规影响,铝锭运输一度中断,上月最后十天现货铝价因供应紧张跳涨至13500左右,但内外盘期货跟涨有限,市场态度为短期因素,近月和现货涨幅最大,现货升水期货主力基差达1000元左右。

铝信研究员认为,技术面看伦铝继续维持低位楔形调整走势;沪铝中期区间震荡走势继续,均为走出明确方向。

铝信研究员观点:近期美联储加息预期逐步增加,虽然9月会议没有加息但市场预期最后三个月要加息一次,美元已经开始逐步走高,整体利空美元计价的基本金属价格。而中国货币、财政宽松政策料维持,但房地产市场在经过大半年的疯狂过后,政府开始动用行政手段限购干预,四季度房价继续疯涨可能性较小。行业基本面来看,产量维持温和回升,一直没有出现市场预期的大量增产现象;而运输问题年内两次大范围中断不断成为推升铝价的短期利器。旺季效应、低库存、运输中断运力成本上升等数个利好并发下,现货铝价跳涨至13500附近,创出近年新高。但四季度很难再出现新的爆炸性利好的前提下,旺季逐步过去、房地产开始调控销售料难维持,加之运力逐步恢复前期积压库存集中到货也恐导致库存开始增加。但总体上游控制话语权的局面下,偏低的库存、不会明显宽松的铝锭供应情况以及期货盘面远月严重贴水等对空头不利的局面仍在。10月现货铝价料回吐部分前期运输中断引起的涨幅,整体恐呈现温和回落态势。目前相对期货主力1000左右的升水给出了不错的卖点,推荐持货商逢高减持现货库存为主,期限基差、上海广东两地倒挂等现象料逐步修复。仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!