其他频道

一、摘要

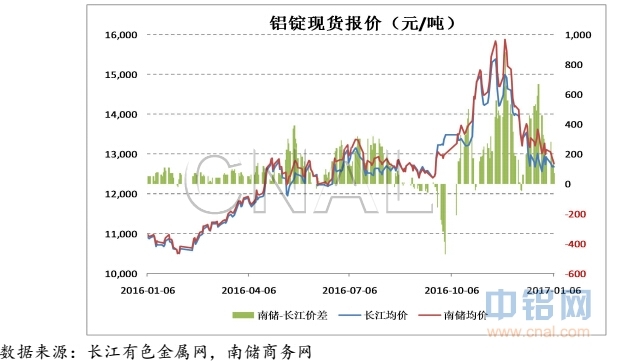

1.本周电解铝期货现货价格继续偏弱运行,周五长江、南储均价分别报12680和12750元/吨,沪粤两地现货价差缩窄至百元左右。主要消费地现货货源充裕,下游看弱铝价,仅按需采购,周内交投清淡。

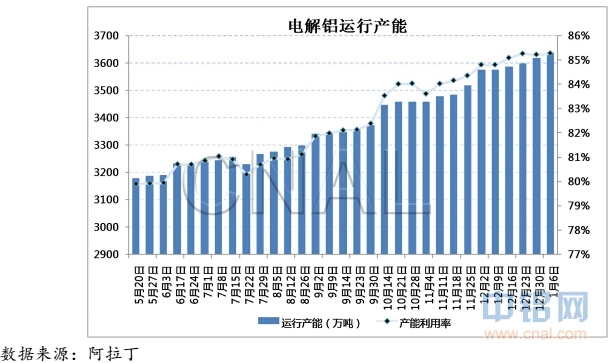

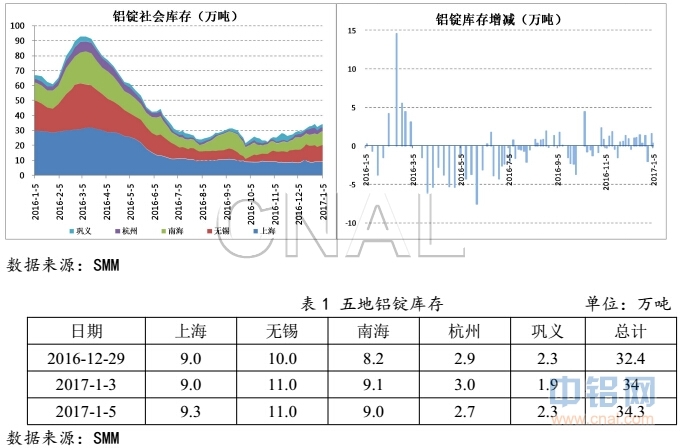

2.本周电解铝运行产能3637万吨,较上一周增加21万吨,山东、新疆、蒙东具备投产条件的铝厂将陆续释放产能。本周四SMM公布的库存数据为34.3万吨,较上周增加1.9万吨,出疆铝产品发运有转好迹象,库存数据或将进一步攀升。

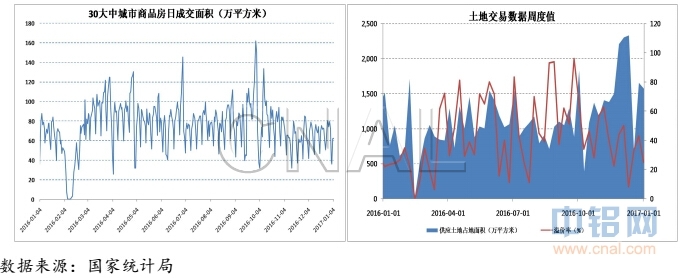

3.受楼市调控影响,12月份商品房成交面积和土地成交面积较去年同期均出现明显下滑。

4.本周氧化铝运行产能6849万吨,得益于电解铝的高运行产能,氧化铝需求旺盛,月初议价阶段氧化铝价格小幅上涨,但在铝价低迷的情况下,氧化铝价格涨幅十分有限。

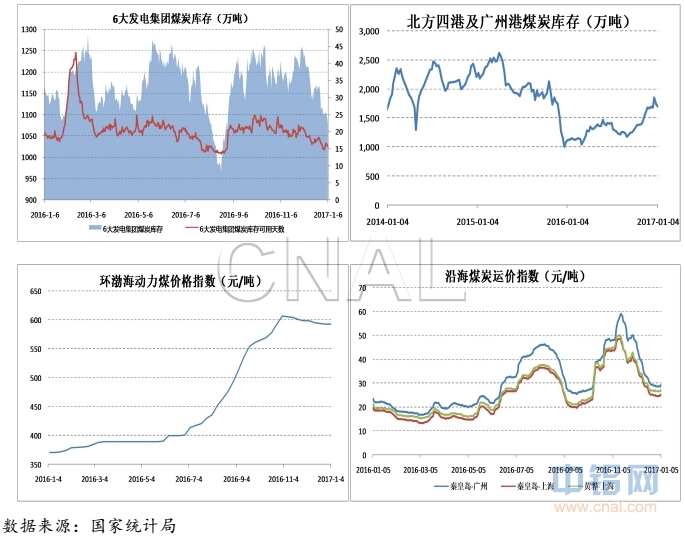

5.本周环渤海动力煤价格指数593元/吨与上周持平,1月份煤炭长协价预测在576元/吨,港口煤炭库存维持在近期高位,春节期间电厂耗煤量大幅缩减,煤炭采购量有限,煤炭价格将稳中有降。

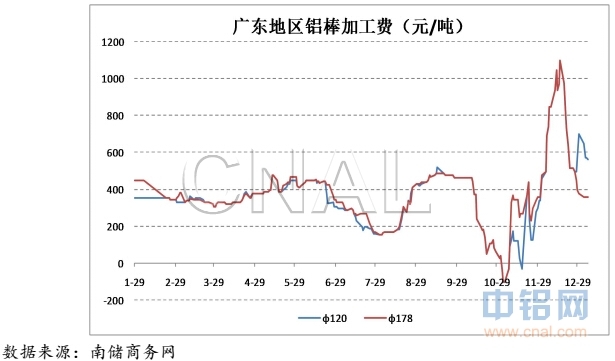

6.截至本周五,广东地区铝棒库存20700吨,较上周五增5700吨,大棒径货源充足,加工费比中小棒径铝棒低200元左右。

7.春节临近,下游消费有转弱迹象,电解铝供应过剩压力增加,新疆铁路运力的改善将使节后铝产品库存进一步攀升,铝价将持续承压,下方成本支撑依然存在,预计短期内沪铝主力在12300-12800元/吨区间震荡。

二、本周行情

近期国内电解铝产能高位运行,节前下游消费有转弱迹象,供应过剩态势日趋明显,在此背景下,沪铝延续偏弱震荡趋势,周五沪铝主力1703收盘价12510,较上周五下跌285元/吨,跌幅超过2.2%,沪铝总持仓702312手,较上周五增36480手。现货方面,周五长江均价12680,较上周五跌230;元旦期间广东地区到货较多,南储均价周内跌破13000,周五报12750,较上周五跌350,沪粤两地价差收窄至百元左右。持货商担心春节过后库存攀升使价格进一步承压,因此出货较为积极,现货货源较为充裕,下游仅按需接货,整体交投清淡。

三、供应端

本周电解铝运行产能3637万吨,较上周增加约21万吨,产能利用率85.3%,建成产能和运行产能继续处于历史高位。机构初步估计12月份国内电解铝产量295万吨,日均产量超9.5万吨。目前新疆、山东、蒙东地区电解铝企业部分新建产能的基建和安装工作基本完成,产能将陆续释放,预计2017全年新增产能超400万吨。

本周四上海有色网统计的五地铝锭库存为34.3万吨,较元旦节前增加了1.9万吨,元旦期间无锡、广东地区到货较多。近期北方地区持续的雾霾天气影响到了铝水和铝锭的运输,华东等地汽运到货可能受到影响,厂库铝锭积压或将回升。12月末因铁路部门控制发运总量,出疆铝产品运力短期内受到抑制,新疆地区铝产品库存在30万吨的基础上继续攀升。每年春节前后半个月左右,电厂耗煤量骤降,煤炭库存趋于充裕,铁路煤炭发运量随之减少,市场预计出疆铝产品运力将得到有效释放,届时库存数据将进一步攀升,压缩铝价的上行空间。

四、消费端

2016年12月30个大中城市商品房成交面积2087万平方米,较上年同比大幅下降25%,但是得益于前三个季度楼市去库存收效显著,2016年全年的成交面积比上年增加了16.3%。土地成交方面,12月份100个大中城市成交土地占地面积6206万平方米,比去年同期减少了28%,成交土地溢价率与去年同期基本持平。

五、成本

进入月初基础成交阶段,氧化铝价格迎来小幅上涨,山西地区主流成交价已在3000元。虽然目前高成本的原料和动力已使部分铝厂亏损,但电解铝运行产能依然处于高位,今年一二季度仍有部分新建产能投产,所以氧化铝需求强劲,氧化铝生产企业销售压力较小。现货铝价破万四至今一个月左右,短期内铝价低迷尚不至于影响到电解铝运行产能,因此短期内氧化铝价格依旧坚挺,但上方压力显著存在,涨价空间也十分有限。

本周环渤海动力煤价格指数报593元/吨,与上周持平。根据计算公式:267.5+0.25×BSPI+0.25×CCTD,1月份煤炭长协价576元/吨,比去年12月份下降9元/吨,煤炭价格总体稳中有降。截至1月6日,6大发电集团煤炭库存合计1079万吨,可用天数在16天左右;北方四港及广州港煤炭库存1692万吨,较前期略有下降但依然处于较高位置。因春节前后发电耗煤量少,且电厂预期煤价有进一步下行的空间,因此备货热情一般,煤炭运价近期也一直处于低位稳定状态。

六、铝棒

截至本周五广东地区铝棒库存20700吨,较上周增加5700吨左右,库存增长显著。其中大棒径铝棒货源较为充裕,加工费维持在320-400元/吨区间,比中小棒径铝棒低200元左右。临近春节,下游中小型加工企业对铝棒需求减弱,铝棒库存开始增加,加工费存在下行的空间。

七、预测

春节日益临近,下游消费已有转弱迹象,而供应端电解铝产能高位运行,库存稳步增加,出疆铁路运力的改善有望使前期积压的铝产品大量到货,库存数据在春节后将进一步攀升,电解铝的过剩倾向日益明显。在成本端,氧化铝价格小幅上涨,煤炭价格稳中有降,铝厂成本基本维持高位稳定。从近期走势来看,成本对铝价仍有支撑作用,但并非不可打破,节前铝价继续维持偏弱震荡,沪铝主力预计在12300-12800元/吨区间震荡。

(责任编辑:简儿)

标签:鲁证期货

此信息仅供参考,据此入市,风险自担!