其他频道

我们的观点:

供需过剩仍是中期运行核心矛盾:

供需阶段性过剩仍将是主导2017年一季度铝价运行的核心因素,根据11月份运行产能测算12月份保守估计电解铝实际产量不少于292万吨较11月份283.7万吨继续环比增加2.9%同比增加15.4%,据SMM预估12月份电解铝产量超过925万吨。需求同比、环比甚至小幅回落因汽车销售同比同比出现大幅下滑同比增长仅9.5%,较11月16.55%的同比增速出现大幅下滑,那么供给供给过剩无疑是当下的主题或长期压制铝价反弹高度的制约因素。

2、2017年去产能将电解铝纳入备选范畴改变供需格局预期:

1、国家发改委就宏观经济运行情况举行发布会,其中涉及到加强国企改革,督查钢煤去产能,包括严查地条钢等,安排投资专项建设基金,刺激大刺激大宗商品需求改善,同时提及2017年去产能将电解铝纳入备选范畴,引发市场关于供需格局改变的预期。

2、自2015年以来在去产能的大背景下电解铝行业新增产能880万吨,成为去产能环境下的“泥石流”。当发改委提及2017年去产能范围扩大化,市场将矛头直指电解铝行业,一旦“黑色式”去产能扩展至电解铝行业,2017年电解铝供需格局将发生逆转,由过剩133万吨转向紧平衡,价格应声大涨,以目前的情况预判即便去产能设计电解铝影响也不会太大,短期价格过度反应之嫌。

策略建议:沪铝价格突破13000中要压力位,目前我们建议新单场外观望,静待政策落地,政策未正式落地之前价格继续反弹可在13650一线择机抛空。

一、周要闻及市场表现

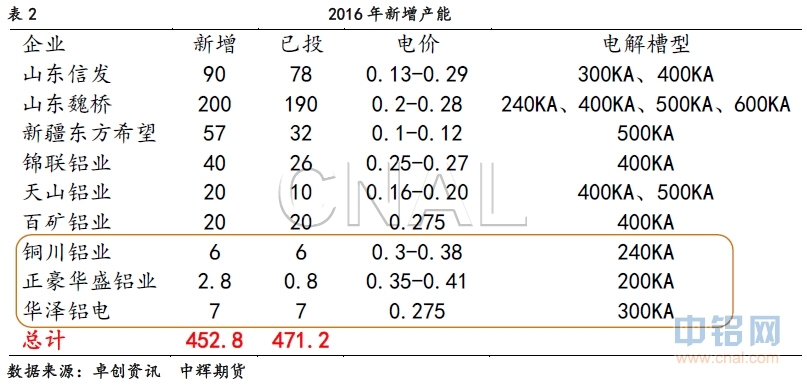

国家发改委主任徐绍史在1月10日的供给侧改革有关情况发布会上称:供给侧改革是“十三五”期间经济发展的一条主线,2017年将加大“三去一降一补”的力度,去产能除钢铁煤炭外,将扩展至水泥、玻璃、电解铝和船舶等行业,电解铝产业因新增产能过快很有可能是去产能的重点品种激起市场的无限想象。

供给侧改革首先冲击冲的是不符合行业规范的那部分电解铝产能。2013年7月国家工信部对铝行业规范条件进行了修订,要求新建电解铝项目必须采用400kA及以上电解槽,现有电解铝生产线要达到160kA及以上预焙槽。2013年以来不符合行业规范的产能因长期亏损已基本出清,去产能仅从行业规范着手挤出效应并不明显。

按照目前统计的国内电解铝运行产能情况,2016年不符合行业规范的即现有电解铝生产线要达到160kA及以上预焙槽的电解铝已逐步退出,而对于电解槽型符合要求能耗较高即价大于0.4元/度以上的可能会受到影响大概在100万吨;新增产能方面万吨;新增产能方面不符合行业规范要求运产能仅13.8万吨受影响程度较小。主要还是看去产能会否波及电解铝行业政策的力:若严万吨受影响程度较小。主要还是看去产能会否波及电解铝行业政策的力:若严万吨受影响程度较小。主要还是看去产能会否波及电解铝行业政策的力:若严格按照行业标准来去产能最多25.3万运行产能将受影响,若政策力度较大高耗纳入去万运行产能将受影响,若政策力度较大高耗纳入去产能范围将有125.3万吨运行产能受到影响,而根据2017年新增产能投放计划测算全年过剩133万吨,供需结构将发生改变当下主要关注政策是否会涉及电解铝的力度。

二、原料供应分析原料供应分析

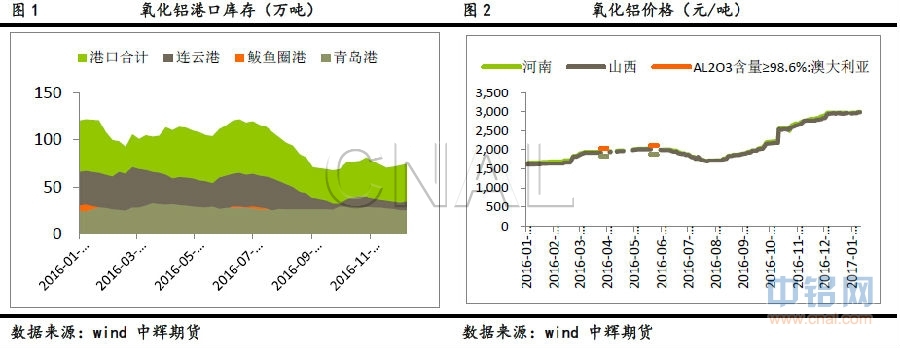

上周氧化铝价格基本与周初维持不变,小幅上涨维持在2985元/吨的水平。因铝价受其供需结构、市场悲观预期影响持续阴跌抑制了氧化铝价格高歌猛进,而无法降成本顺利向下传导;上周价格的大幅上涨与氧化铝成本推升几无关系。

三、市场分析

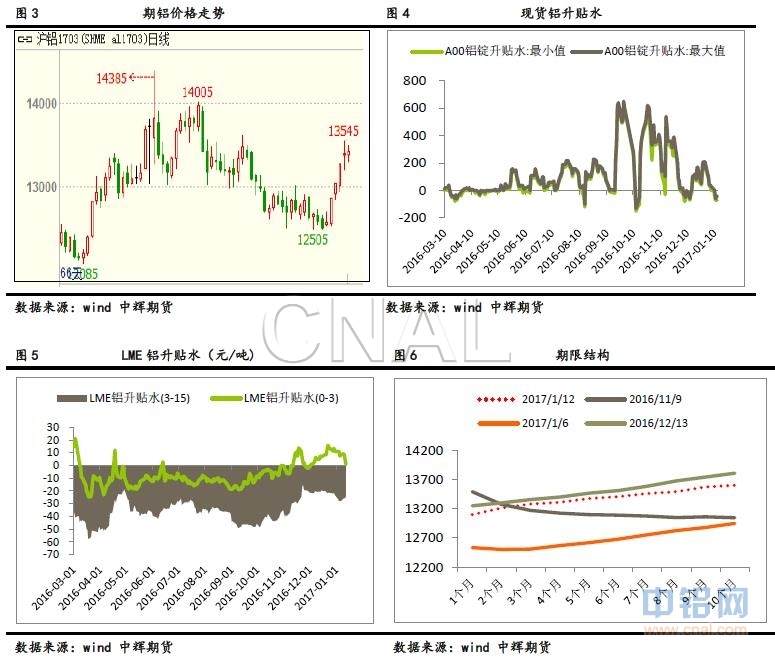

上周价格在12500开始反弹大幅、快速上涨突破13000重要压力位,升水继续小幅回落维持贴水40-70元/吨,显示价格的上涨不是因为现货需求的改善更多的政策遐想对供需格局的预期改善,带来的上涨动力。

四、供求分析

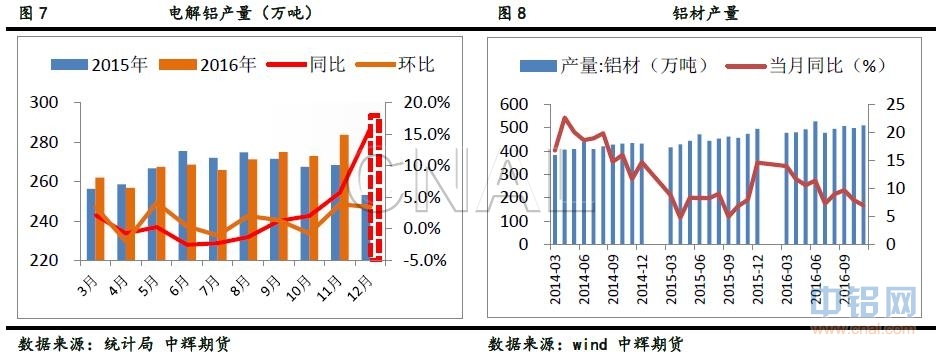

供需层面:据MSS最新数据显示11月全国电解铝产量283.7万吨,同比增加14.4%,大幅突破了2015.6月275.58万吨的高点,而根据当期电解铝运行产能匡算预计12月份产量将大概率超过292.0万吨,SMM12电解铝产量产量将继续破新高达295.3万吨,价格在供需现实层面给将继续承压。

五、库存分析

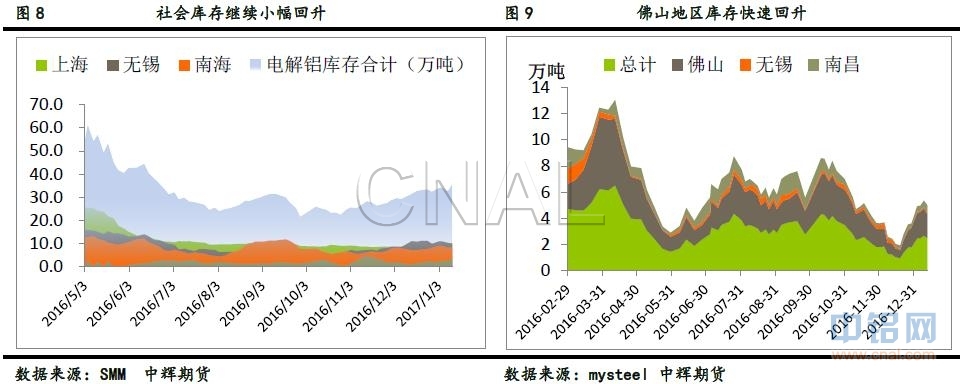

库存:上周库存继续小幅回升,据最新数据显示国内电解铝五地库存合计35.5万吨,环比上周同期小幅增加1.2万吨,上海地区10.5万吨,无锡10万吨,南海8.5万吨,杭州2.8万吨,巩义3.7万吨,上海地区库存较上周增加1.2万吨、巩义增加1.4万吨。巩义地区部分铝锭到货主要为汽运受火车运力紧张影响较小,南海地区对华东、华中高升水持续,吸引两地铝锭输入增加,同期华南当地下游需求有转淡迹象,库存增加较快;铝棒而言临近春节需求转,由于长假的影响,很多中小型企业放假周期明显长于7天,对生产需求的影响非常大,而且目前也是铝棒库存的堆积时间,铝棒库存呈现较快回升态势。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!