其他频道

二、现货市场情况

现货市场价格波动较小,消费回暖但库存高企,致使现货价格上涨、下跌均受阻。华东现货围绕在13550元/吨上下,最低13490元/吨,最高13590元/吨。广东同样在在13550元/吨上下水平波动,最低13500元/吨,最高13620元/吨。

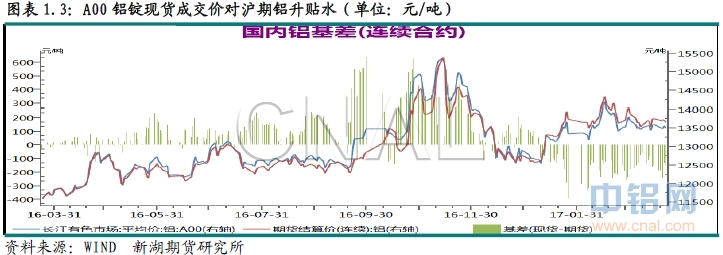

期现价差方面,因库存高企,现货供应仍非常充足,现货维持贴水状态,基差维持在-150元/吨上下水平。

三、库存变化情况

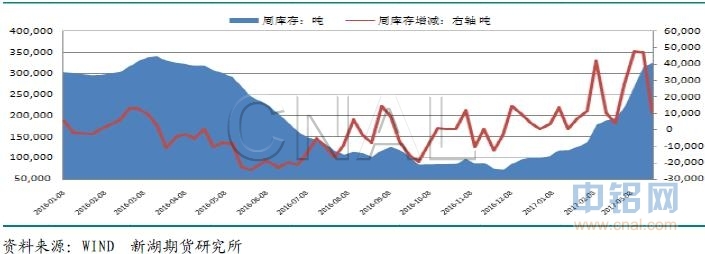

本周伦交所铝库存下降6.2万吨,总库存降至194.6万吨。本周绝大多数主要港口库存均有大幅下降,其中弗利辛恩库存减少1.3万吨,釜山库存也下降1.26万吨,巴生港库存下降近万吨,新加坡、底特律库存下降均接近0.6万吨。本周注销仓单增加明显,一周增1.56万吨,致使注销仓单占比大幅上升至45.37%。 上期所铝库存本周继续上升,不过增幅有所放缓,一周库存增1.03万吨至32.66万吨。本周江苏地区库存增超6000吨,上海库存增1400吨,河南库存增2600吨。本周仓单量自上周的259951吨增至267273吨,增7322吨。

图表1.5:沪期铝库存周变化(单位:吨)

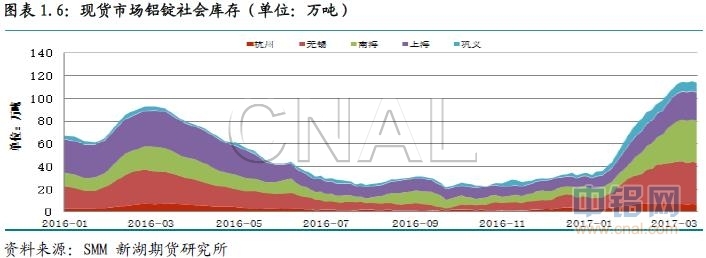

随着下游加工厂开工率进一步上升,铝锭发运量减少,铝锭库存止升。SMM数据显示,截至本周四,五地库存录得113.9万吨,较上周同期减少0.4万吨。消费短期内有望进一步向好,库存也有望迎来拐点。

四、行情展望

虽然政策性限产、控制产能的消息频传,但至今未有实质性影响,相反实际运行产能增长势头不改,当前运行总产能已超3700万吨,日均产量上升至10万吨左右。近期国内铝加工企业开工率明显回升,消费呈旺季回暖趋势。 海关数据显示2月铝半成品出口23万吨,同比下降10.3%,1-2月累计出口58万吨,同比降1.5%。数据还显示2月进口氧化铝23.5万吨,同比减少37%,前两个月进口氧化铝50万吨,同比降43%。当月进口铝土矿425.8万吨,同比增34.4%,1-2月进口铝土矿885.3万吨,同比增5.72%。 由于下游开工率大幅上升,铝锭发运量减少,库存止升。SMM数据显示截至本周四,五地库存录得113.9万吨,一周降0.4万吨。库存有望迎来拐点。 成本方面,本周氧化铝价格进一步走低,一周降幅40元/吨左右,而预焙阳极价格则继续呈小幅上涨态势,动力煤价格本周则继续上涨。原料及电力成本涨跌相抵,电解铝整体成本变化不明显。

综合看,国内原铝消费呈旺季回升态势,铝厂铝水销量恢复至正常水平,铝锭发运量下降,库存有望迎来拐点。不过产量增速依然上升,因运行产能持续增长,供应增速不减。消费回暖加之控产能政策预期有望推动铝价短期走强,但产量增速不减、近期宏观流动性偏紧都是抑制价格上涨幅度的因素。操作上建议仍以观望为主,可少量逢低买入。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!