其他频道

一、行情回顾

本月,去产能预期持续提振市场预期,沪铝走强,最高价14645,最低价14005,截至7月28日,沪铝主连收于14330元/吨,月涨310或2.21%。成交量增加231.5万手至337.3万手,持仓量增加88836手至24.5万手。

外盘方面,本月伦铝先抑后扬,最高价1963.5美元,最低价1881.5美元,截至7月28日,收于1911.5,月跌11.5或0.60%,成交量减少53375手至24.4万手,持仓量减少10151手至63.9万手。

二、库存情况

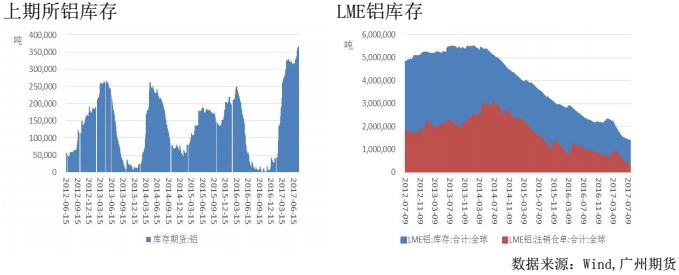

本月上期所库存依旧高企,截至7月28日,上期所仓库存小计为456362吨,较上月增加23820吨。其中仓单库存为367023吨,较上月增加4133吨。库粗持续高企,利空内盘。

截至7月28日,LME铝库为1361900吨,上月减少7350吨,目前库存水平位于近九年来的低位,利好外盘。

本月,现货市场货源供应充足,现货依旧贴水期货,长江A00铝锭平均贴水主力合约沪铝1709237.5元/吨。

三、供需分析

(一)我国电解铝和氧化铝生产情况

国家统计局公布数据显示,中国6月原铝产量为293万吨,较上年同期增加7.4%。中国1-6月原铝产量为1684万吨,同比增加8.8%。电解铝产量持续高企,利空铝价。

生产成本方面,卓创监测,2017年6月份国内铝价宽幅震荡,月内均价下浮1.27%,氧化铝价格大幅上涨,其他辅料价格波动不大。综合测算,截止6月底,电解铝企业算数平均生产成本13575.32元/吨,较上月底上涨419.9元/吨,行业平均盈利104.68元/吨;加权平均生产成本12901.88元/吨,较上月上涨693.28元/吨。同时5月份涉及利润统计的电解铝运行产能累计3829.3万吨,亏损产能994.8万吨,亏损产能占比25.98%。

卓创统计,截至6月底国内铝冶炼企业建成产能4497.8万吨,运行产能3836.3万吨,产能运行率85.29%,较上月减少0.76个百分点。按省份核算产能运行率回落的为:内蒙古1.07%,贵州0.40%,广西0.04%,山东1.75%,新疆1.30%;核算产能运行率增加的为:四川2.72%,青海0.21%。6月份国内建成产能折算增加30.5万吨,运行产能折算减少8.05万吨。本月新疆嘉润、魏桥铝业等企业开始逐渐落实国家的去产能政策,陆续开始叫停违规违建产能,国内复产产能不及减产产能,产能运行率小幅下降。

(二)下游需求情况

汽车产量汽车以及销量

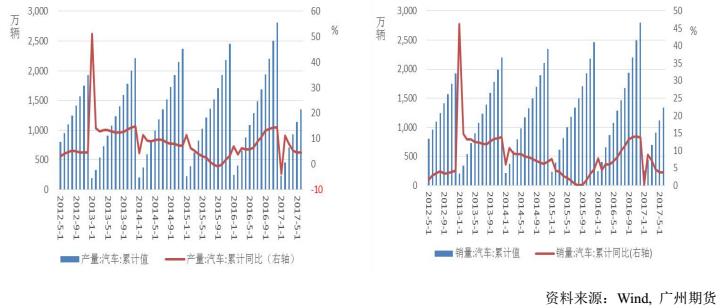

据中国汽车工业协会统计分析,2017年6月,汽车产销环比和同比均呈小幅增长。上半年,汽车产销同比增速比同期有所减缓,其中乘用车产销增速同比下降明显,商用车增速明显高于同期。

6月,汽车生产216.74万辆,环比增长3.86%,同比增长5.42%;销售217.19万辆,环比增长3.62%,同比增长4.54%。

上半年,汽车产销1352.58万辆和1335.39万辆,同比增长4.64%和3.81%,增速比上年同期减缓1.83个百分点和4.33个百分点。

中国汽车流通协会发布的“中国汽车经销商库存预警指数调查”VIA(VehicleInventoryAlertIndex)显示,2017年6月库存预警指数为58.2%,比上月上升6.4个百分点,位于警戒线以上。从分指数情况看:6月份库存分指数环比上升,市场需求分指数、平均日销量分指数、从业人员分指数环比下降,经营状况分指数与上月基本持平。

6月,车市进入传统淡季,市场需求下降。调查中,经销商反馈,部分消费者对7月1日实施的《汽车销售管理办法》抱有期待,持币观望情绪浓厚;同时,楼市政策也影响了消费者对汽车购买的决策。部分主机厂为完成半年目标,加大了经销商提车的任务量;经销商迫于库存压力,降价销售,利润降低,经营压力加大。

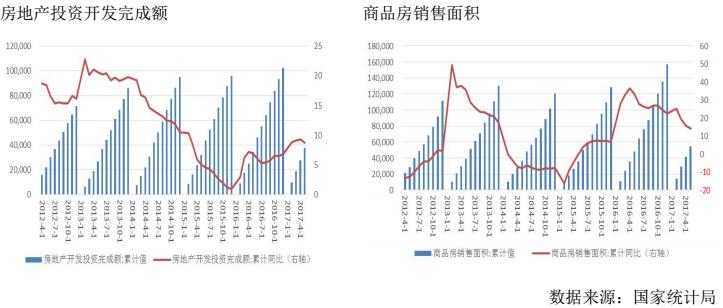

1-6月份,全国房地产开发投资50610亿元,同比名义增长8.5%,增速比1-5月份回落0.3个百分点。1-6月份,房屋新开工面积85720万平方米,增长10.6%,增速提高1.1个百分点。1-6月份,商品房销售面积74662万平方米,增长16.1%,增速提高1.8个百分点。1-6月份,商品房销售额59152亿元,增长21.5%,增速提高2.9个百分点。6月末,商品房待售面积64577万平方米,比5月末减少1441万平方米。房地产6月份数据表现良好。

(四)进出口分析

海关总署公布的数据显示,中国6月份铝土矿进口量为6893374吨,同比增长97.15%,1-6月累计进口铝土矿32018898吨,同比增长27.32%。

6月份中国出口未锻轧铝及铝材46万吨,5月份中国出口未锻轧铝及铝材46万吨,1-6月累计出口241万吨。

四、宏观分析

中国6月规模以上工业增加值同比7.6%,预期6.5%,前值6.5%。中国6月规模以上工业增加值(今年迄今)同比6.9%,预期6.7%,前值6.7%。

中国6月财新制造业PMI50.4,为三个月高位,预期49.8,前值49.6。

中国二季度GDP同比6.9%,预期6.8%,前值6.9%。

中国1-6月城镇固定资产投资同比8.6%,预期8.5%,前值8.6%。

中国6月社会融资规模17800亿,预期15000亿,前值由10600亿修正为10625亿。

中国6月新增人民币贷款15400亿,预期13000亿,前值11100亿。

中国6月M2货币供应同比9.4%,预期9.5%,前值9.6%。

综合来看,我国6月宏观经济运行稳定,但是PPI持续下降预示着宏观经济有下行风险。

五、行业信息

据百川资讯7月7日消息,发改委表示,清理整顿电解铝行业违法违规项目专项行动的二阶段工作在6月30日结束,7月份该行动的三阶段工作开始进行,三阶段工作主要是督促治理电解铝行业违法违规项目。7月6日的工作会议部署了本阶段工作内容,并重申从严治理的态度。

坊间传闻,山东魏桥、山东信发两家铝企,联合减产电解铝超200万吨,其中山东魏桥140万吨,山东信发60万吨。受此信息推动,伦铝盘间开始强势反弹。SMM提醒投资者,2017-2018年在建合规产能超过300万吨,其中2017年下半年可投产约100万吨。

WBMS公布的报告显示,2017年1-5月,原铝市场供应短缺73.5万吨,而2016年全年供应短缺109.7万吨。

今年1-5月,原铝需求量为2,534万吨,较去年同期增加161.4万吨。1-5月原铝产量同比增加137.1万吨。整体上,今年1-5月全球原铝产量同比增加5.9%。中国产量预估为1,385.6万吨,占到全球总产量56%多。中国表观需求较2016年增长9.4%。1-5月中国原铝净出口量为12.9万吨,2016年全年未加工铝净出口量为25.5万吨。1-5月,来自中国铝半成品制造商的净出口量增至159万吨,去年同期为153.1万吨。

1-5月全球原铝需求量同比增加6.8%。2017年5月,原铝产量为503.69万吨,消费量为508.25万吨。

六、后市预测

综合来看,供给侧改革持续推进,利好铝价,但是电解铝产量的增加和库存高企令铝价承压。技术上看,短期均线呈现多头排列,MACD双线向上发散。预计下月沪铝依旧在政策面和基本面的博弈下震荡运行,运行区间14000-14500。外盘方面,库存持续偏低,而且全球原铝供应缺口在扩大,外盘基本面强于国内。技术上看,短期均线多头排列,但是KDJ高位出现死叉,预计下月伦铝高位震荡,运行区间1880-1950。仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!