其他频道

一、市场数据

1、期货市场

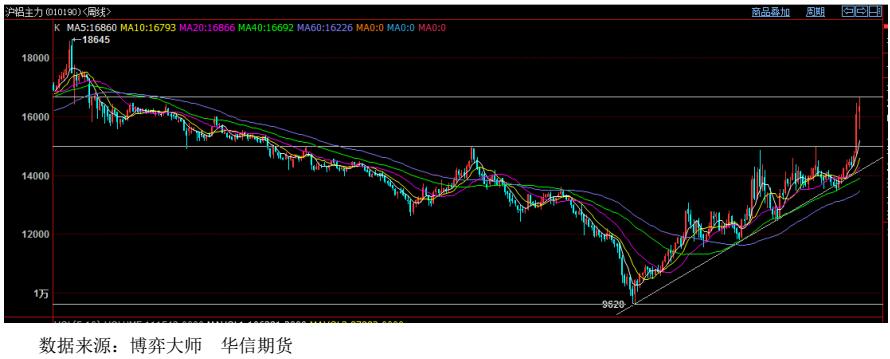

本周沪铝主力合约,开盘16180,最高16660,最低15590,收于16350,持仓量缩减77592至368612,本周成交量3201980,成交量较上周缩减879994。截止8月18日15:00伦敦三月铝报价2081美元/吨,上海与伦敦的内外比值为7.85,低于上周比值7.94。

2、铝价行情回顾

主力合约继上周创新高16460回调后,本周铝价继续冲高,创2011年11月以来的最高价16660,盘中回调下探至15600下方,随后反弹创新高。周初铝价减仓下行,主要是多头获利平仓引起铝价下调,但是基本面对铝价的支撑并没有改变,随后铝价拉升创新高,周五多空双方位规避风险,铝价小幅下行。

3、现货市场

本周,长江现货运行区间15520-16260元/吨。现货市场跟随期货市场上涨,其中本周现货市场最大涨幅价差460元。本周现货市场货源充裕,受铝价拉涨影响,持货商积极出货,但市场询价稀少,下游企业畏高观望情绪浓厚,部分厂商停车检修,来减少损失,整体需求疲软。

二、市场热点

1、产能方面

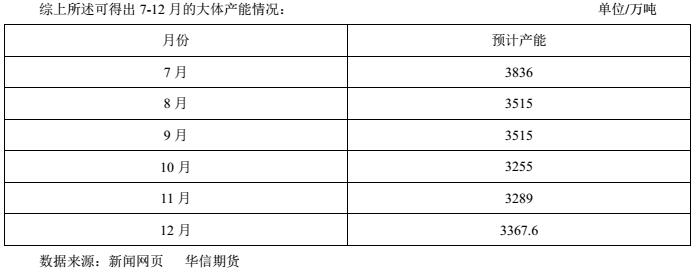

山东省7月底前关停的321万吨违规产能外,新疆、内蒙、广西等地区另有约122万吨违规产能尚未关闭。今年6月份国内电解铝运行产能为3836.3万吨,假设7月运行产能仍为3836万吨,那么进入8月,运行产能将降至3515万吨。

前期涉及的2+26城地区,现在又增加了河南3个城市,共计31城涉及的电解铝运行产能为1311万吨。

这里涉及到7月底山东魏桥和山东信发共计停产321万吨的情况是否与9月底开始的取暖季违规产能减产30%有重叠有以下几点。

若山东目前减产后,剩余运行产能仍以30%减产计算,那么10月开始,国内铝运行产能将降低297万吨,即3515-297=3218万吨。

若以1311万吨计算得出取暖季停产393万吨,山东魏桥在7月24日前已停产90万吨,山东信发53万吨,393万吨中减去这143万吨,则2+26城政策涉及的产能减少为150万吨,那么10月初开始国内电解铝运行产能为3365万吨。

新增产能方面,年初预期国内新增产能493万吨,上半年已增加200万吨,剩余293完吨,其中大约只有106万吨能够投产,目前明确指标的有20万吨,后期能够置换指标的有40万吨。

8月10号,河南出让给了内蒙通辽企业20.7万吨的电解铝项目产能指标,假设后期是以目前85.5%平均开工率计算,那么10月新增17万吨运行产能,11月51万吨,12月90.6万吨新增。下半年复产产能大约在39万吨。

2、行业新闻

8月17日晚,中国铝业上半年实现营业收入913亿元,同比增长83%;实现利润总额15.9亿元,同比大增3倍;实现归属母公司的净利润7.5亿元,同比大增10倍,创出了金融危机之后9年以来的最佳半年业绩。

世界金属统计局报告显示,2017年1-6月,原铝市场供应短缺107.4万吨,而2016年全年供应短缺109.7万吨。今年1-6月,原铝需求量为3,080万吨,较去年同期增加200.8万吨。

3、库存方面

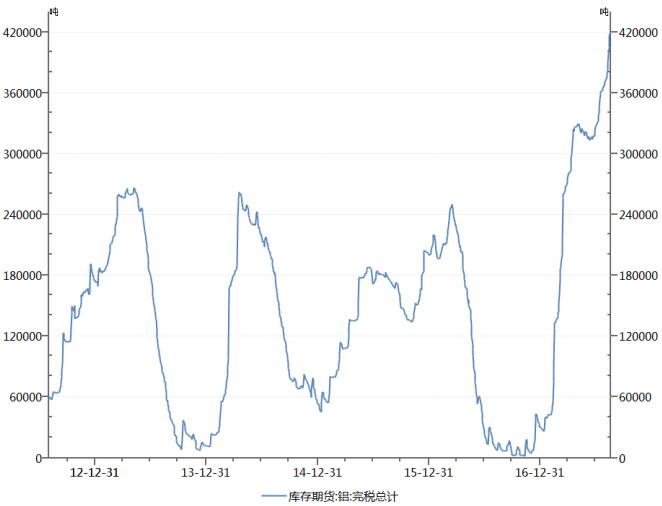

环保督查去除违规产能虽然严厉,但是库存方面却没有出现下滑的迹象,全国铝期货库存主要集结地河南、无锡、华南等地区的库存处于满载状态,这也直接体现了下游企业对铝锭需求疲软的程度。

数据显示,期货库存目前处于历史高位,从今年5月19日至本周,累积增加了7.07万吨的铝锭,在电解铝企业利润如此高的情况下,合规产能一定是全力开车的。随着传统消费淡季的过去,铝库存在九月或出现拐点。

三、策略建议

本周沪铝主力合约走势震荡偏强,周初经过两天的回调,下探至15600左右遇到支撑,周三周四铝价快速拉升并创出新高,短期沪铝在16000处支撑还是比较强的。市场最终的走向还是看环保严查。距离9月15日还有一个月的时间,也是此轮检查的收尾阶段,铝价或反复震荡,投机客户可逢低买入做多,套保企业逢回调可适当减仓冲高加仓灵活操作。预计下周铝价震荡偏强为主。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!