其他频道

![]()

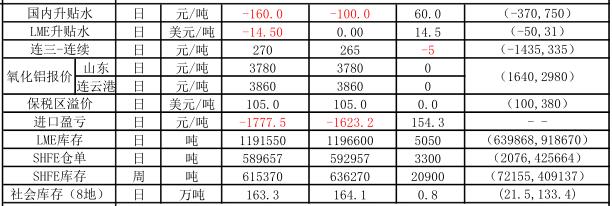

供给方面:采暖限产已经有所体现,开工产能下降至3615.9万吨;成本端:氧化铝价上涨企稳、动力煤维持高位,而其他辅料都有所上涨,成本持续上涨,行业加权接近1万6。库存方面:LME库存继续回落,上期所继续增加,社会库存周四微升0.9万吨。需求方面,下游需求有所恢复,整体表现稳健。

上周铝价呈现冲高回落走势,伦铝一度创年内新高2215美元,沪铝表现偏弱,仅上探至16555元/吨。随着采暖季限制产能逐步关停,国内库存有望结束累积并开始去化。叠加成本端支撑,铝价将整体表现易涨难跌偏强走势。预计周内铝价维持震荡偏强走势。操作上建议16200附近适当布局多单。

信达期货金属研究员 陈敏华

(责任编辑:阿祖)

标签:信达期货

此信息仅供参考,据此入市,风险自担!