其他频道

一、 行情回顾

中长期来看,自从 2011 年跌破 55 周均线后,55 周均线就成为沪铝反弹行情的临界点。沪铝 4 月初涨破前期下行趋势后开启一波快速的上涨行情,突破了 55 周均线。随着 55 周均线从持续下行走向上涨,成为沪铝下方强力支撑。沪铝突破 55 周均线后延续强势,近期沪铝大幅下跌,回落至 55 周均线附近,但此处支撑明显,沪铝长线上行格局未变。

在 60 日均线附近连续震荡近两周后,本周铝价出现了大幅震荡的行情。前期美元持续走弱的支撑下,伦铝大涨,而人民币大涨导致内盘沪铝走势明显弱于伦铝。本周二铝价暴跌收大阴线,随后伦铝快速大涨收复阴线并接近新高位置,而沪铝在一度接近 14500 重点支撑的情况下,周五小幅反弹,收于 5 日均线。大跌后市场情绪释放,加上伦铝大涨带动,沪铝 14500 反弹企稳进入反弹格局。但目前市场人气不足,加上目前处于淡季,做多动力也欠缺。加之现货面冷清,市场观望情绪浓厚,短期大概率延续 60 日均线以下,震荡上行格局。上方压力 60 日均线 15000,下方支撑 14500。

二、影响因素分析

1、中国经济数据稳定,供需基本稳定

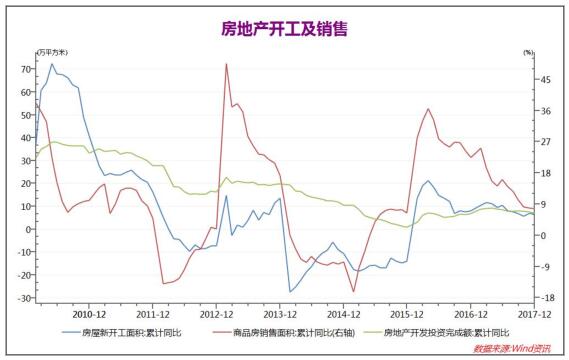

房地产行业持续低迷,12 月新开工面积小涨 0.1%,但房地产销售和房地产开发投资完成额均持续下行。2017 年全年房地产开发投资同比增长 7.0%,略好于预期,房地产销售面积创历史新高。在当前的紧政策下,房地产行业景气情况依然不尽如人意。预计未来一年,房地产行业可能延续当前水平,有色金属需求降低。

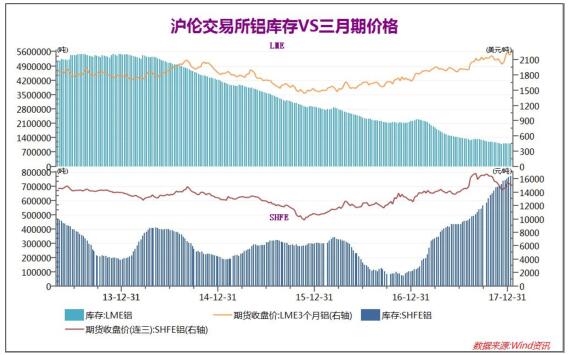

近期期货市场恢复信心,但现货市场清淡的情况持续,国内沪铝库存持续创新高。近期伦铝库存基本稳定,而沪铝库存逐周创出新高。进入淡季国内铝消费能力不足,库存对铝价产生一定压力。

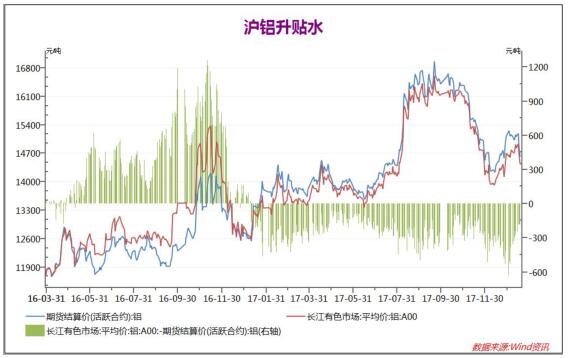

17 年以来,现货铝价一直贴水,7-8 月铝价暴涨后,铝价贴水持续高位,现货铝价贴水最高达到 500 点。而随着铝价下行,现货贴水一度缩小,但市场情绪仍悲观,12 月铝现货贴水再度拉大,进入 18 年后沪铝贴水有所减小,目前现货贴水 150 元左右。

由于环保检查持续趋紧,17 年 8 月开始,氧化铝价格持续暴涨,并快速突破去年高点,而动力煤价格上涨接近前期高点后小幅回落。近期动力煤和氧化铝价格从高位明显回落,电解铝库存的持续高涨也对氧化铝价格产生较大压力,近期铝原材料价格受市场情绪影响而下行。

2、中国经济稳中向好延续

统计局网站 1 月 18 日公布数据显示,中国 2017 年 GDP 同比增长 6.9%,实现了七年来的首次提速,预期 6.8%,2016 年为 6.7%。政府工作报告提出,中国 2017年 GDP 增长目标为 6.5%左右,在实际工作中争取更好结果。

初步核算,全年国内生产总值 827122 亿元,按可比价格计算,比上年增长6.9%。分季度看,一季度同比增长 6.9%,二季度增长 6.9%,三季度增长 6.8%,四季度增长 6.8%。分产业看,第一产业增加值 65468 亿元,比上年增长 3.9%;第二产业增加值 334623 亿元,增长 6.1%;第三产业增加值 427032 亿元,增长 8.0%。

2017 年 12 月份,规模以上工业增加值同比实际增长 6.2%(以下增加值增速均为扣除价格因素的实际增长率),比 11 月份加快 0.1 个百分点。从环比看,12 月份,规模以上工业增加值比上月增长 0.52%。2017 年全年,规模以上工业增加值比上年增长 6.6%,创 2014 年以来新高,2016 年为 6%。

18 日中国统计局公布 2017 年全年中国宏观经济数据,整体呈现稳中向好格局。GDP 同比增长 6.9%超出原定目标,且经济向高质量发展,经济结构转型升级较快。而在供给侧改革的支持下,高耗能产业受到明显改善。4 季度以来中国经济基本保持稳定,宏观经济格局对有色金属产生产生明显支撑。12 月铝产量同比继续下行,改革效果显著。

3、2018 年宏观经济存在压力

统计局 1 月 18 日发布数据显示,中国 2017 年房地产开发投资 109799 亿元,同比名义增长 7.0%,增速比 1-11 月回落 0.5 个百分点,2016 年为 6.9%;全年商品房销售面积 169408 万平方米,比上年增长 7.7%,增速比 1-11 月份回落 0.2 个百分点。

2017 年,全国固定资产投资(不含农户)631684 亿元,比上年增长 7.2%,增速与 1-11 月份持平。从环比速度看,12 月份比 11 月份增长 0.53%。2017 年,民间固定资产投资 381510 亿元,比上年名义增长 6.0%,增速比 1-11 月份提高 0.3个百分点。民间固定资产投资占全国固定资产投资(不含农户)的比重为 60.4%,比 1-11 月份回落 0.1 个百分点。

2017 年 12 月份,社会消费品零售总额 34734 亿元,同比名义增长 9.4%(扣除价格因素实际增长 7.8%,以下除特殊说明外均为名义增长)。其中,限额以上单位消费品零售额 17409 亿元,增长 6.7%。

2017 年全年,社会消费品零售总额 366262 亿元,比上年增长 10.2%(注:全年增速创 2003 年以来新低)。其中,限额以上单位消费品零售额 160613 亿元,增长 8.1%。

但中国经济也存在需要关注的问题,在转型升级的大环境下,2017 年度固定资产投资增速节节下降,民间固定资产投资不断创新低,市场整体对未来的预期不够理想。房地产市场整体走弱,虽然连续两月房地产新开工面积回升,但销售和开发投资完成额仍不理想,未来房地产行业将迎来深刻变革,房子是用来住的,不是用来炒的,房地产行业爆发性增长的可能性极低。而消费增速也创出近年来新低,社会整体消费能力有所下降。2018 年上半年旺季来临后,有色金属需求能否快速复苏仍待观察。

三、 后市展望

18 日中国统计局公布 2017 年全年中国宏观经济数据,整体呈现稳中向好格局。GDP 同比增长 6.9%超出原定目标,且经济向高质量发展,经济结构转型升级较快。而在供给侧改革的支持下,高耗能产业受到明显改善。4 季度以来中国经基本保持稳定,宏观经济格局对有色金属产生产生明显支撑。12 月铝产量同比继续下行,改革效果显著。

但中国经济也存在需要关注的问题,在转型升级的大环境下,2017 年度固定资产投资增速节节下降,民间固定资产投资不断创新低,市场整体对未来的预期不够理想。房地产市场整体走弱,虽然连续两月房地产新开工面积回升,但销售和开发投资完成额仍不理想,未来房地产行业将迎来深刻变革,房子是用来住的,不是用来炒的,房地产行业爆发性增长的可能性极低。而消费增速也创出近年来新低,社会整体消费能力有所下降。2018 年上半年旺季来临后,有色金属需求能否快速复苏仍待观察。

在 60 日均线附近连续震荡近两周后,本周铝价出现了大幅震荡的行情。前期美元持续走弱的支撑下,伦铝大涨,而人民币大涨导致内盘沪铝走势明显弱于伦铝。本周二铝价暴跌收大阴线,随后伦铝快速大涨收复阴线并接近新高位置,而沪铝在一度接近 14500 重点支撑的情况下,周五小幅反弹,收于 5 日均线。大跌后市场情绪释放,加上伦铝大涨带动,沪铝 14500 反弹企稳进入反弹格局。但目前市场人气不足,加上目前处于淡季,做多动力也欠缺。加之现货面冷清,市场观望情绪浓厚,短期大概率延续 60 日均线以下,震荡上行格局。上方压力 60 日均线 15000,下方支撑 14500。

(责任编辑:阿祖)

标签:弘业期货;铝周报

此信息仅供参考,据此入市,风险自担!