其他频道

【隔夜内盘】

【隔夜外盘】

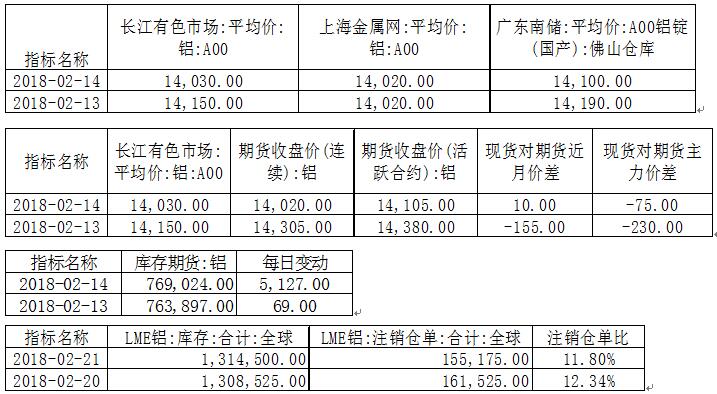

国内春节假日期间(2月14日15:00国内收盘时至2月21日收盘时),LME铝收盘2207.5美元/吨,上涨3.3%。

【基本面】

【隔夜新闻】

美国:

美联储会议纪要:美联储委员意识到出现了薪资增速广泛上扬的迹象。几乎所有美联储委员预计通胀将升至2%的目标水平。多数有投票权委员表示,近期数据支持通胀将在2018年攀升,并在中期内持稳在2%附近的观点;但几位委员担心通胀前景。一些委员认为有可观的风险通胀将滞后目标。强劲的经济增速增加了进一步加息的可能。多数官员认为近期经济前景温和强劲。考虑到强劲的经济前景,美联储委员同意增加“进一步加息”的措辞。委员们同意渐进加息道路依然合适。数位决策者谨慎表示,随着经济在趋势水平之上运作,可能出现金融市场失衡;几位委员表示关注国债收益率曲线斜率至关重要。

美国1月成屋销售总数年化 538万,为四个月低点,预期 562万,前值由 557万修正为 556万。美国1月成屋销售总数年化环比 -3.2%,预期 0.9%,前值由 -3.6%修正为 -2.8%。

美国2月Markit制造业PMI初值 55.9,预期 55.5,前值 55.5。美国2月Markit服务业PMI初值 55.9,创8月份来新高,预期 54,前值 53.3。美国2月Markit综合PMI初值 55.9,前值 53.8。

【两年期美债收益率创将近一年最大单周涨幅,美国通胀数据强化美联储加息前景】

美国10年期基准国债收益率周五(2月16日)高位回落,一度跌至2.8476%,周四曾涨至2.9424%--为2014年1月10日(当天交投于2.9727%-2.8542%区间)以来盘中最高位,纽约尾盘(北京时间周六05:59)跌3.46个基点,报2.8749%,较上周五纽约尾盘涨2.37个基点。

30年期美债收益率纽约尾盘跌3.21个基点,报3.1316%,周四曾涨至3.1878%--为2017年3月14日(当天交投于3.2131%-3.1630%区间)以来盘中最高位,本周累跌2.8个基点。

两年期美债收益率纽约尾盘涨0.51个基点,报2.1895%,周四曾涨至2.2090%--为2008年9月22日(当天交投于2.2502%-2.0850%区间)以来盘中最高位,据华尔街日报统计,两年期美债收益率本周涨13.2个基点、创2017年3月份以来最大的连续五个交易日涨幅。

五年期美债收益率纽约尾盘跌2.16个基点,报2.6291%,周四曾涨至2.6849%--为2010年4月7日(当天交投于2.7025%-2.5976%区间)以来盘中最高位,本周累涨8.58个基点。

美国密歇根大学消费调查主管Curtin:美国2月密歇根大学消费者信心指数为99.9,为2004年以来第二高水平。可以肯定的是,在今年内持高利率预期的消费者占比为2005年8月以来最高。

美国2月密歇根大学5年通胀预期初值 2.5%,前值 2.5%。

美国2月密歇根大学1年通胀预期初值 2.7%,前值 2.7%。

美国2月密歇根大学消费者预期指数初值 90.2,预期 87.2,前值 86.3。

美国2月密歇根大学消费者现况指数初值 115.1,预期 111.1,前值 110.5。

美国2月密歇根大学消费者信心指数初值 99.9,预期 95.3,前值 95.7。

美国1月进口价格指数同比 3.6%,预期 2.9%,前值 3%。美国1月进口价格指数环比 1%,预期 0.6%,前值 0.1%。美国1月进口价格指数(除汽油)环比 0.5%,预期 0.1%,前值 -0.2%。

美国1月营建许可 139.6万,预期 130万,前值由 130.2万修正为 130万。美国1月营建许可环比 7.4%,预期 0.0%,前值由 -0.1%修正为 -0.2%。

美国1月新屋开工 132.6万,升至1年来的高位;预期 123.5万,前值 119.2万。美国1月新屋开工环比 9.7%,预期 3.6%,前值 -8.2%。

美国12月国际资本净流入 -1193亿,前值 338亿。美国12月长期资本净流入 273亿,前值 575亿。

美国2月NAHB房产市场指数 72,预期 72,前值 72。

美国1月工业产出环比 -0.1%,预期 0.2%,前值 0.9%修正为0.4%。美国1月制造业产出环比 0.0%,预期 0.3%,前值 0.1%。美国1月设备使用率 77.5%,预期 78%,前值 77.9%修正为77.7%。

美国2月10日当周首次申请失业救济人数 23万,预期 22.8万,前值 22.1万修正为22.3万。美国2月3日当周续请失业救济人数 194.2万,预期 192.5万,前值 192.3万修正为192.7万。

美国1月PPI环比 0.4%,预期 0.4%,前值 -0.1%修正为0.0%。美国1月PPI同比 2.7%,预期 2.4%,前值 2.6%。美国1月核心PPI环比 0.4%,预期 0.2%,前值 -0.1%。美国1月核心PPI同比 2.2%,预期 2%,前值 2.3%。

美国2月纽约联储制造业指数 13.1,预期 17.9,前值 17.7。

美国12月商业库存环比 0.4%,预期 0.3%,前值 0.4%。

美国1月CPI环比 0.5%,预期 0.3%,前值由 0.1%修正为 0.2%。美国1月CPI同比 2.1%,预期 1.9%,前值 2.1%。美国1月核心CPI环比 0.3%,预期 0.2%,前值由 0.3%修正为 0.2%。美国1月核心CPI同比 1.8%,预期 1.7%,前值 1.8%。

美国1月零售销售环比 -0.3%,预期 0.2%,前值 0.4%。美国1月零售销售(除汽车)环比 0.0%,预期 0.5%,前值 0.4%修正为 0.1%。美国1月零售销售(除汽车与汽油)环比 -0.2%,预期 0.3%,前值 0.4%。

欧元区及英国:

欧元区2月制造业PMI初值 58.5,预期 59.2,前值 59.6。欧元区2月服务业PMI初值 56.7,预期 57.6,前值 58。欧元区2月综合PMI初值 57.5,预期 58.4,前值 58.8。

德国2月制造业PMI初值 60.3,预期 60.5,前值 61.1。德国2月服务业PMI初值 55.3,预期 57,前值 57.3。德国2月综合PMI初值 57.4,预期 58.5,前值 59.0。

法国2月制造业PMI初值 56.1,预期 58,前值 58.4。法国2月服务业PMI初值 57.9,预期 59,前值 59.2。法国2月综合PMI初值 57.8,创四个月新低,预期 59.2,前值 59.6。

欧元区2月消费者信心指数初值 0.1,预期 1,前值 1.3。

德国2月ZEW经济景气指数 17.8,预期 16,前值 20.4。德国2月ZEW经济现况指数 92.3,预期 93.9,前值 95.2。

欧元区2月ZEW经济景气指数 29.3,前值 31.8。

德国1月PPI环比 0.5%,预期 0.3%,前值 0.2%。德国1月PPI同比 2.1%,预期 1.8%,前值 2.3%。

欧元区四季度GDP季环比初值 0.6%,预期 0.6%,前值 0.6%。欧元区四季度GDP同比初值 2.7%,预期 2.7%,前值 2.7%。

欧元区12月工业产出环比 0.4%,预期 0.1%,前值 1%修正为 1.3%。欧元区12月工业产出同比 5.2%,预期 4.2%,前值 3.2%修正为 3.7%。

德国1月CPI同比终值 1.6%,预期 1.6%,初值 1.6%。德国1月CPI环比终值 -0.7%,预期 -0.7%,初值 -0.7%。德国1月调和CPI同比终值 1.4%,预期 1.4%,初值 1.4%。德国1月调和CPI环比终值 -1%,预期 -1%,初值 -1%。

德国四季度季调后GDP季环比初值 0.6%,预期 0.6%,前值 0.8%。德国四季度未季调GDP同比初值 2.3%,预期 2.2%,前值 2.3%。德国四季度工作日调整后GDP同比初值 2.9%,预期 3%,前值 2.8%。

中国及亚洲:

日本2月制造业PMI初值 54,前值 54.8。

日本1月未季调商品贸易帐逆差9434亿日元,为8个月来首次呈逆差,前值由顺差3590亿日元修正为顺差3587亿日元。日本1月季调后商品贸易帐顺差3733.02亿日元,前值顺差868亿日元修正为顺差907亿日元。

日本政府提名现任日本央行行长黑田东彦出任下一任期;提名早稻田大学经济学家若田部昌澄出任日本央行副行长一职;提名现日本央行执行董事Masayoshi Amamiya出任另一个副行长职位。

日本12月工业产出环比终值 2.9%,初值 2.7%。日本12月工业产出同比终值 4.4%,初值 4.2%。

日本12月核心机械订单环比 -11.9%,预期 -2%,前值 5.7%。日本12月核心机械订单同比 -5%,预期 1.8%,前值 4.1%。

中国1月外汇占款环比上升44.8亿元至21.5万亿元,去年12月环比下降363.19亿元。

日本四季度实际GDP年化季环比初值 0.5%,预期 1%,前值由 2.5%修正为2.2%。日本经济连续八个季度增长,为1989年来最长扩张期。日本四季度实际GDP季环比初值 0.1%,预期 0.2%,前值 0.6%。日本四季度名义GDP季环比初值 0.0%,预期 0.4%,前值由0.8%修正为0.6%。日本四季度实际GDP平减指数同比初值 0.0%,预期 0.0%,前值由0.1%修正为0.2%。

【技术分析】

春节假日期间伦铝收涨,下方支撑参考2100附近,上方阻力参考2225附近;沪铝目前从2日线看14000位置有较强支撑,14500阻力位能否再次突破仍有待观察。

【观点和操作建议】

临近年末,铝下游进入消费淡季,加之采暖季政策实际效果大打折扣,技术面所反应的市场情绪亦不佳,预计短期整体走势仍偏弱。但近日从技术面上看,或在14000整数关口已经获得较强支撑。

操作上,目前位置震荡思路。

(责任编辑:阿祖)

标签:国泰君安期货

此信息仅供参考,据此入市,风险自担!