其他频道

一、现货铝走势

美国总统特朗普宣布将对进口铝课征高达10%关税,中国作为美国铝第一进口国,市场担忧中国出口至美国铝数量下降加剧国内市场过剩现状,铝价承压下跌。

马来西亚延长铝土矿开采时间应付尚未清理的库存,估计还有1,000万吨铝土矿;铝土矿开采禁令在一定程度上限制铝价跌幅。

本周现货铝价格走势呈现跌宕起伏,CCMN数据显示,长江现货AOO铝锭周平均报价在每吨14002元,周均下跌26元/吨,此前一周长江现货铝每吨均价报14032元,环比下跌30元/吨,环比跌幅约0.2%。

二、期货铝走势

美国总统特朗普拟对进口钢铝征税的潜在影响加重了投资者的担忧。若全球贸易战爆发,将使得经济增长遭受重大冲击,市场陷入恐慌,伦铝价格受挫下跌。

中国2月出口数据表现靓丽,表明全球市场需求仍然强劲,也为金属提供部分支撑,伦铝价格有所反弹。本周伦铝价格走势大体维持下行趋势。周均价报2124美元左右,后市主要关注2000美元支撑位。

本周五的非农数据关系着三月加息与否,数据出炉前夕市场观望情绪偏浓。上期所库存维持记录高位,高库存压力抑制铝价反弹,沪铝价格疲软下跌。

本周沪铝价格走势维持震荡下跌趋势;沪铝当前月1803合约周均结算价报14126元,环比上周结算价跌幅0.7%;周线下跌2.39%,本周主体运行区间价为14000-14300元/吨。

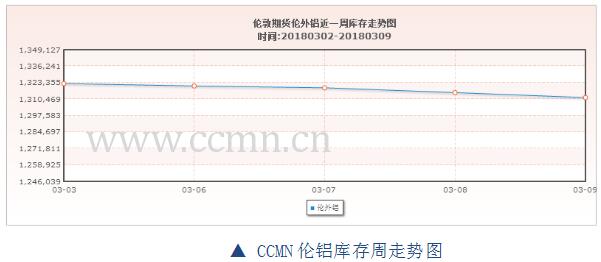

三、铝库存分析

由长江有色库存走势图可见:本周伦铝库存走势维持下降趋势,最新库存量报1311725公吨,本周共减少库存11325公吨,跌幅约0.86%;上海期交所本周铝总存量为846913吨,较上周增加4517吨,增幅约0.54%。

四、本周宏观资讯

国内方面:国家统计局9日报道;2018年2月份,全国居民消费价格同比上涨2.9%。

国际方面:美国2月ADP就业人数增加23.5万人,增幅高于预期值20万,前值从增加23.4万修正为增加24.4万。表明劳动力市场持续保持增长态势。

五、本周铝市动态

1、中国2月份出口未锻轧铝及铝材37.2万吨,1-2月份未锻轧铝出口总量为81.7吨,去年同期累计为64.9吨,同比增加25.8%。

2、美国1月未加工、非合金铝出口为7,222,283千克,低于去年12月的7,590,784千克。美国1月铝进口为183,110,948千克,低于去年12月的268,848,085千克。

六、铝价后市展望

贸易战即将爆发令市场陷入恐慌;晚间公布的非农数据关系着三月加息与否,市场维持谨慎观望。本周现铝价格维持下行。

国内库存居高不下,且节后新增产能投产增加,市场供应压力将进一步加大,铝价缺乏支撑上行乏力,预计下周铝价易跌难涨。

(责任编辑:阿祖)

此信息仅供参考,据此入市,风险自担!