其他频道

一、一周市场综述:

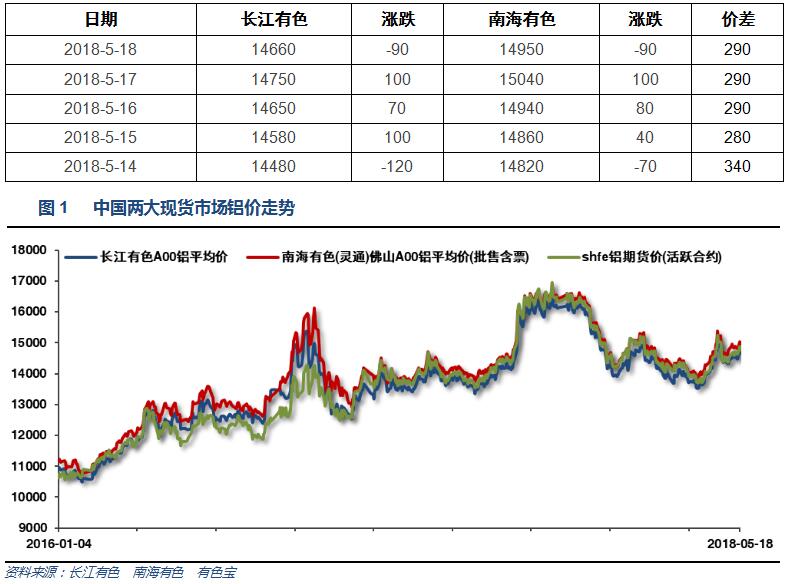

1、一周国内主要现货价格

本周现货价格继续小幅回升,现货库存下降速度开始提升,中下游市场成交稳定。

2、一周相关市场表现

本周期现货价格小幅走高,长江贴水维持100左右,南海升水维持200左右。

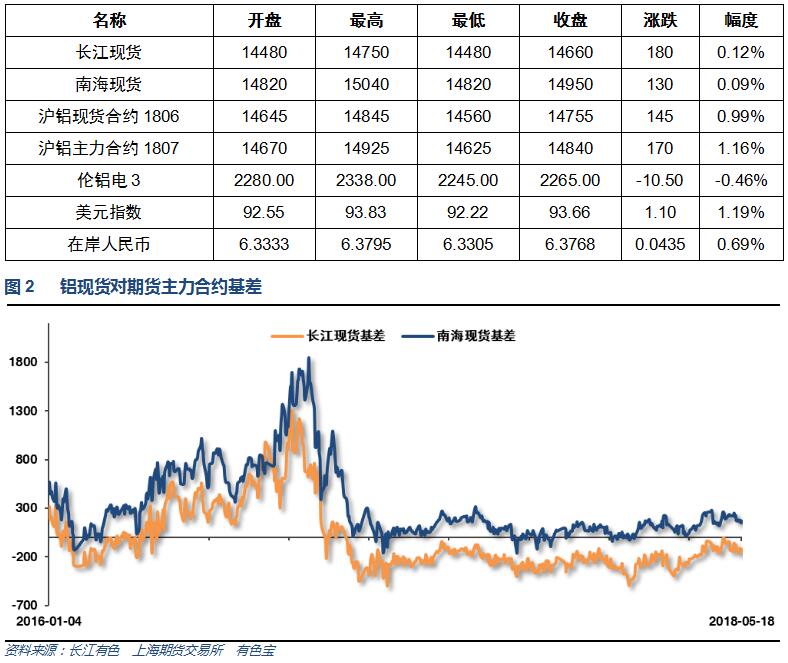

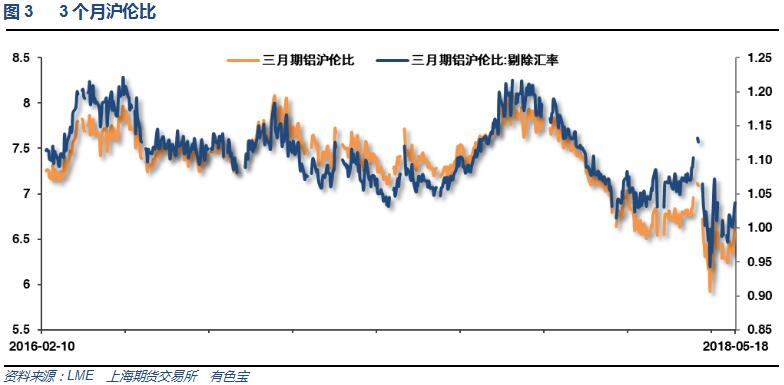

本周伦铝冲高回落,沪铝表现平稳,沪伦比维持6.4左右

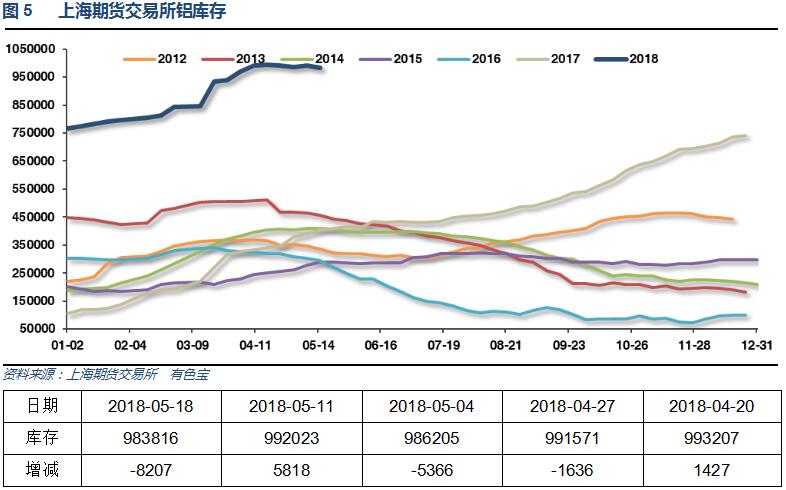

3、每周库存变化

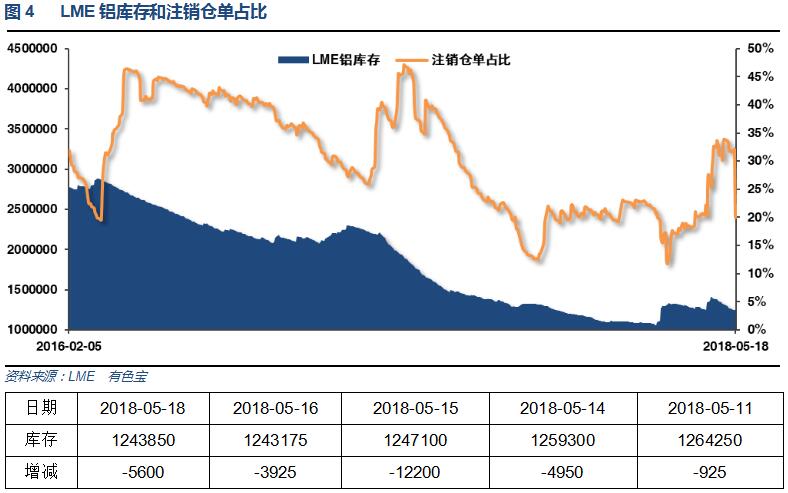

伦铝库存稳定下降,注销仓单下降至22%左右

上期所铝库存出现回落至98.4万吨左右

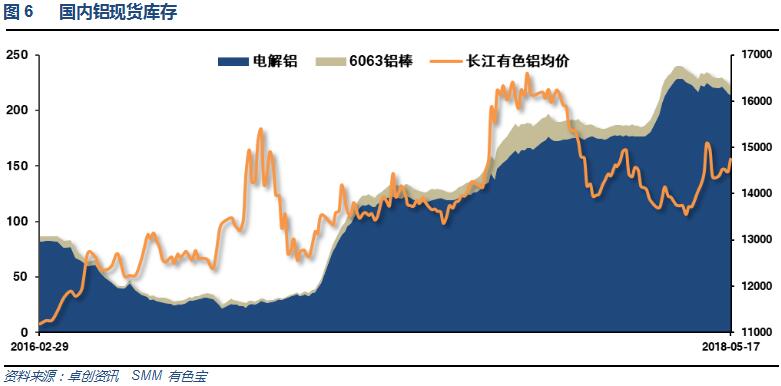

铝锭库存下降至213万吨左右,降速提升;铝棒库存持续回落至7.8万吨。整体去库存进程有所。

二、一周要闻回顾:

1、美国4月零售销售环比 0.3%,预期 0.3%,前值 0.6%修正为0.8%。美国4月零售销售(除汽车)环比 0.3%,预期 0.5%,前值 0.2%修正为0.4%。美国4月零售销售(除汽车与汽油)环比 0.3%,预期 0.4%,前值 0.3%修正为0.4%。

美国4月新屋开工 128.7万户,预期 131万户,前值由 131.9万户修正为 133.6万户。美国4月新屋开工环比 -3.7%,预期 -0.7%,前值由 1.9%修正为 3.6%。

美国4月营建许可 135.2万户,预期 135万户,前值由 135.4万户 修正为 137.7万户。美国4月营建许可环比 -1.8%,预期 -2.1%,前值由 2.5% 修正为 4.1%。

美国5月12日当周首次申请失业救济人数 22.2万人,预期 21.5万人,前值 21.1万人。美国5月5日当周续请失业救济人数 170.7万人,为1973年12月来最低,预期 178万人,前值由 179万人修正为 179.4万人。

【美国总统特朗普会见习近平主席特使、国务院副总理刘鹤】特朗普表示,美中在经贸领域保持良好合作关系十分重要。希望两国经济团队共同努力,积极解决双方经贸关系中存在的问题。美中应重点在能源、制造业领域加强贸易投资合作,扩大农产品贸易和市场准入,加强知识产权保护合作,为两国人民带来更多实际利益。

美国贸易代表Lighthizer声明:美加墨三国在北美自由贸易协定(NAFTA)谈判上远未接近达成协议。美加墨三国在知识产权、农产品市场准入、能源、劳动力规则、以及汽车贸易目录上仍然存在分歧。美方将继续参与NAFTA谈判。

2、欧元区一季度GDP季环比修正值 0.4%,预期 0.4%,初值 0.4%。欧元区一季度GDP同比修正值 2.5%,预期 2.5%,初值 2.5%。

3、财政部:中国4月一般公共预算收入同比增长11.0%(3月增长8.1%),支出增长8.2%(3月增长4.1%)。中国1-4月一般公共预算收入同比增长12.9%(1-3月增长13.6%),支出增长10.3%(1-3月增长10.9%)。

中国能源局:4月份全社会用电量5217亿千瓦时,同比增长7.8%(3月份增长3.6%)。1-4月,全社会用电量累计21094亿千瓦时,同比增长9.3%(1-3月增长9.8%)。

中国4月规模以上工业增加值同比 7%,预期 6.4%,前值 6%。中国1至4月规模以上工业增加值同比 6.9%,预期 6.7%,前值 6.8%。

中国4月社会消费品零售总额同比 9.4%,预期 10%,前值 10.1%。中国1至4月社会消费品零售总额同比 9.7%,预期 9.8%,前值 9.8%。

中国1至4月城镇固定资产投资同比 7%,增速创1999年底以来新低,预期 7.4%,前值 7.5%。

中国4月发电量5108亿千瓦时,同比增长6.9%(3月同比增长2.1%)。1-4月份发电量增长7.7%,至2.0876万亿千瓦时(1-3月份同比增长8%)。

1-4月,民间固定资产投资同比增长7%(1-3月增长8.9%)。

2018年1-4月份,全国房地产开发投资30592亿元,同比名义增长10.3%,增速比1-3月份回落0.1个百分点。1-4月份,房屋新开工面积51779万平方米,增长7.3%,增速回落2.4个百分点。1-4月份,商品房销售面积42192万平方米,同比增长1.3%,增速比1-3月份回落2.3个百分点。1-4月份,商品房销售额36222亿元,增长9.0%,增速回落1.4个百分点。4月末,商品房待售面积56687万平方米,比3月末减少642万平方米。

4、中国4月铝日均产量升至去年6月以来最高水平,因铝价上涨鼓励冶炼厂加大生产力度,4月也是冬季环保限产结束后的首个完整月份。根据计算,这相当于每日92,300吨,为去年6月以来最高水平,且高于3月的89,500吨,3月较4月多一天。数据同样显示,近期国有企业新的产能投产,月远超出冬季削减的产量。良好的价格套利令中国铝出口受到提振,尽管美国3月起对铝进口征收10%的关税。

4月份有色金属产量为454万吨,同比增长3.1%; 1-4月份有色金属产量为1784万吨,同比增长2.3%;4月份原铝(电解铝)产量为277万吨,同比增长1.1%; 1-4月份原铝(电解铝)产量为1089万吨,同比增长0.2%。

世界金属统计局(WBMS)周三公布的报告显示,2018年1-3月全球原铝市场供应缺口为14.1万吨,2017年全年缺口为113万吨。1-3月全球原铝需求量为1,490万吨,较去年同期减少34.3万吨。1-3月全球原铝产量较去年同期下滑1万吨。2018年1-3月全球原铝产量较去年同期下滑0.l%。中国产量预估为811.9万吨,当前占到全球总产量的55%左右。1-3月中国表观消费量较去年同期下滑1.5%。1-3月中国净出口量为10.3万吨,2017年全年未加工铝净出口量为36.5万吨。1-3月中国铝半成品净出口量自去年同期的85.8万吨增至104.3万吨。1-3月欧盟28国产量同比增加1.4%,北美自由贸易协定(NAFTA)产量下滑5.3%。欧盟28国需求量同比下滑2.2万吨。1-3月全球原铝需求量同比下滑2.3%。2018年3月。原铝产量为501.34万吨,消费量为508.51万吨。

三、期货价格分析:

伦铝整体涨势维持,近期维持震荡盘整走势,涨跌互现

沪铝维持13500-15500大区间波动为主,短线小幅回升。

四、下周铝价分析:

本周现货价格继续小幅回升,现货库存下降速度开始提升,中下游市场成交稳定。

行情图表来看,伦铝整体涨势维持,近期维持震荡盘整走势,涨跌互现。沪铝维持13500-15500大区间波动为主,短线小幅回升。

本周中美公布的经济数据整体向好,美元震荡拉升,基本金属整体冲高回落。基本面方面,现货铝锭库存单周下滑超过6万吨,开始加速,支撑近期铝价表现整体回升。期货盘面来看,沪伦铝整体维持震荡走势,方向暂不明确。下周铝价料震荡偏弱,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!