其他频道

【隔夜新闻】

美国:

美国5月政府预算赤字 1468亿美元,预期赤字 1395亿美元,前值赤字 2143亿美元。

【美国5月CPI速评】美国5月CPI环比小幅上涨,主要是汽油成本上涨速度放缓。5月CPI同比上涨2.8%,为2012年2月以来最大升幅,部分在于油价上涨。剔除波动较大的食品和能源部分,核心CPI环比上涨0.2%,主要是新车价格反弹和医疗保健成本的上涨;核心CPI同比上涨2.2%,创下2017年2月以来最大升幅。此次通胀数据就在周三美联储会议前,市场普遍预计美联储将在年内第二次加息。

美国5月CPI环比 0.2%,预期 0.2%,前值 0.2%。

美国5月CPI同比 2.8%,创2012年2月来最大升幅,预期 2.8%,前值 2.5%。

美国5月核心CPI环比 0.2%,预期 0.2%,前值 0.1%。

美国5月核心CPI同比 2.2%,创2017年2月来最大升幅,预期 2.2%,前值 2.1%。

美国5月NFIB中小企业乐观程度指数 107.8%,升至1983年以来最高,预期 105%,前值 104.8%。

欧元区及英国:

欧元区6月ZEW经济景气指数 -12.6,创2016年7月来新低,前值 2.4。

德国6月ZEW经济景气指数 -16.1,创2012年9月来新低,预期 -14,前值 -8.2。

德国6月ZEW经济现况指数 80.6,创2017年4月来新低,预期 85,前值 87.4。

中国及亚洲:

中国央行:初步统计,5月末社会融资规模存量为182.14万亿元,同比增长10.3%。

中国5月新增人民币贷款 11500亿人民币,预期 12000亿人民币,前值 11800亿人民币。

中国5月社会融资规模增量 7608亿人民币, 创22个月新低,预期 13000亿人民币,前值由 15600亿人民币 修正为 15605亿人民币。

中国5月M2货币供应同比 8.3%,预期 8.5%,前值 8.3%。

中国5月M1货币供应同比 6%,预期 7.3%,前值 7.2%。

中国5月M0货币供应同比 3.6%,预期 4.6%,前值 4.5%。

提醒:下午将公布英国5月CPI、PPI,晚间将公布美国5月PPI,明日凌晨美联储公布FOMC决议声明及经济预期,美联储主席召开新闻发布会。

【技术分析】

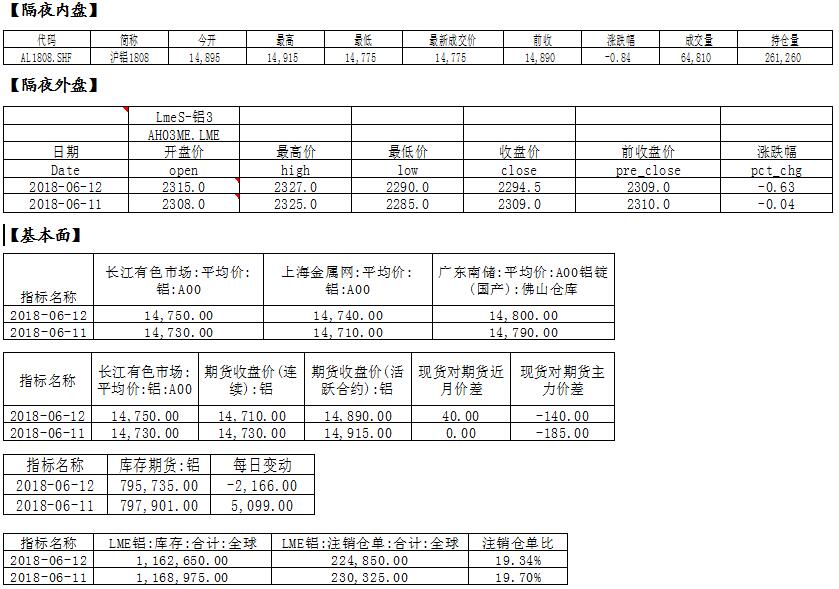

隔夜伦铝收跌,上方阻力参考2355附近,下方支撑参考2240附近;沪铝主力1808下方支撑参考14700附近,上方阻力位参考15050附近。

【观点和操作建议】

目前国内铝近期供需面没有进一步恶化,铝锭库存累库的速率有触顶回落的迹象,显示供需面在边际改善。周一发布的库存数据继续下滑,这对沪铝短期价格应有所支撑。但氧化铝价格跌幅扩大,传贸易商抛货,多头信心仍有所不足。另外,隔夜发布中国信贷数据,5月信贷远低于预期,且较前值几乎腰斩,夜盘工业品齐跌。

操作上,目前需警惕宏观拐点是否已经来临,有色强势亦面临调整。

(责任编辑:简儿)

标签:国泰君安

此信息仅供参考,据此入市,风险自担!