其他频道

1.行情回顾

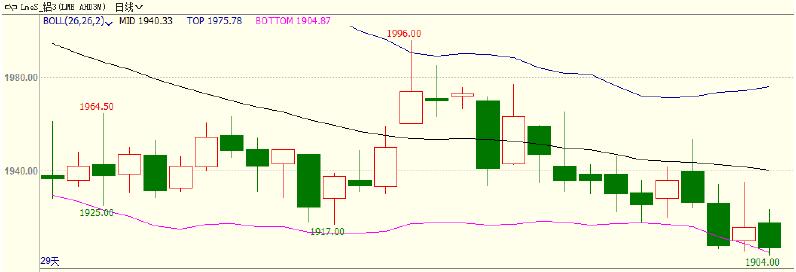

本周,沪铝主连震荡偏强。开盘价13630元/吨,收盘价13750元/吨,周涨110元/吨,或0.81%。波动范围13600~13785元/吨。成交量增加25万手至74.2万手,持仓量减少6634手至226022手。

图表1沪铝主连合约走势

本周,美元有所回落,开盘价97.424,收盘价97.013,周跌0.422或0.43%。波动范围:96.147~97.459。

图表2美元指数走势图

外盘方面,本周库存大幅增加,令伦铝震荡偏弱。开盘价1939.5美元/吨,收盘价1907元/吨,周跌18.5美元或0.96%。波动范围:1904~1953.5。成交量增加11531手至69489手。持仓量减少10044手至656733手。

图表3伦铝走势图

数据来源:文华财经

2.基本面分析

2.1国内基本面分析

2.1.1现货价格及价差变化

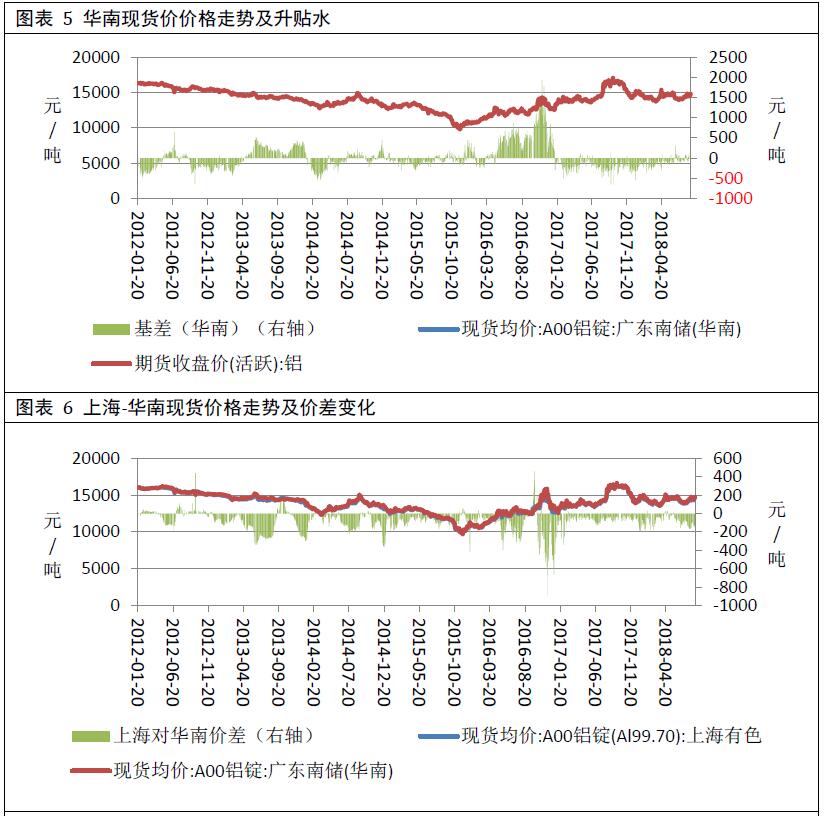

上海地区现货均价为13568元/吨,较上周上涨4元/吨,波动范围:13510~13640元/吨。上海地区现货贴水期货131.00元/吨,较上周走弱-58元/吨,波动范围:-190~-75元/吨。

华南地区现货均价为13724元/吨,较上周上涨26元/吨,波动范围:13680~13800元/吨。比上海地区高156.00元/吨,价差较上周扩大22.00元/吨。华南地区现货升水期货25.00元/吨,较上周走弱36.00元/吨,波动范围:-50~85元/吨。

据SMM,本周现货成交较好,上海实际成交价在13500~13640元/吨之间,周一因换月交割对1812合约平水~升10元/吨,换月后对当月升贴水集中在贴70~贴50元/吨之间,无锡成交价在13500~13640元/吨之间,杭州成交价在13520~13670元/吨之间。本周现货成交主要以贸易商及中间商之间交投为主要特征,周初因大型中间商大量采购,采购报价符合市场预期,持货商出货非常积极,但贸易商及中间商在高价位上接货较少,后续该大型中间商逐渐减少采购量,贸易商之间交投活跃,临近周末,因行业内铝企会议及国内中央政治局会议集中召开,市场观望情绪浓厚,叠加价格涨幅较大,贸易商之间考虑到自身清库存压力及年底清算要求,互相之间虽有询价但实际接货者较少。本周下游成交未见显著转好,除周四因铝价处于周中最低价位,下游认可价格略有备货采购较多外,其他日期基本刚需接货,积极性不高。

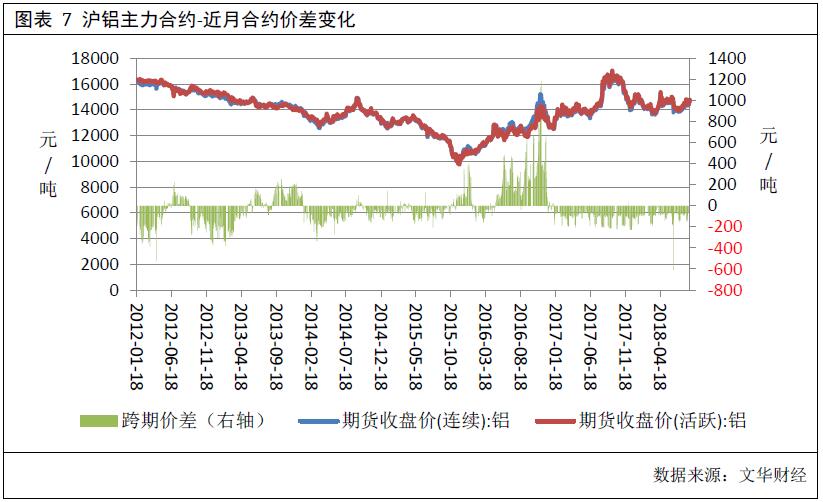

2.1.2 跨期价差变化

跨期价差方面,本周近月合约贴水于主力合约,均值为-58元/吨,环比上周走强34.00元/吨,波动范围-70~-50元/吨。并未有跨期套利机会。

2.1.3电解铝生产成本分析

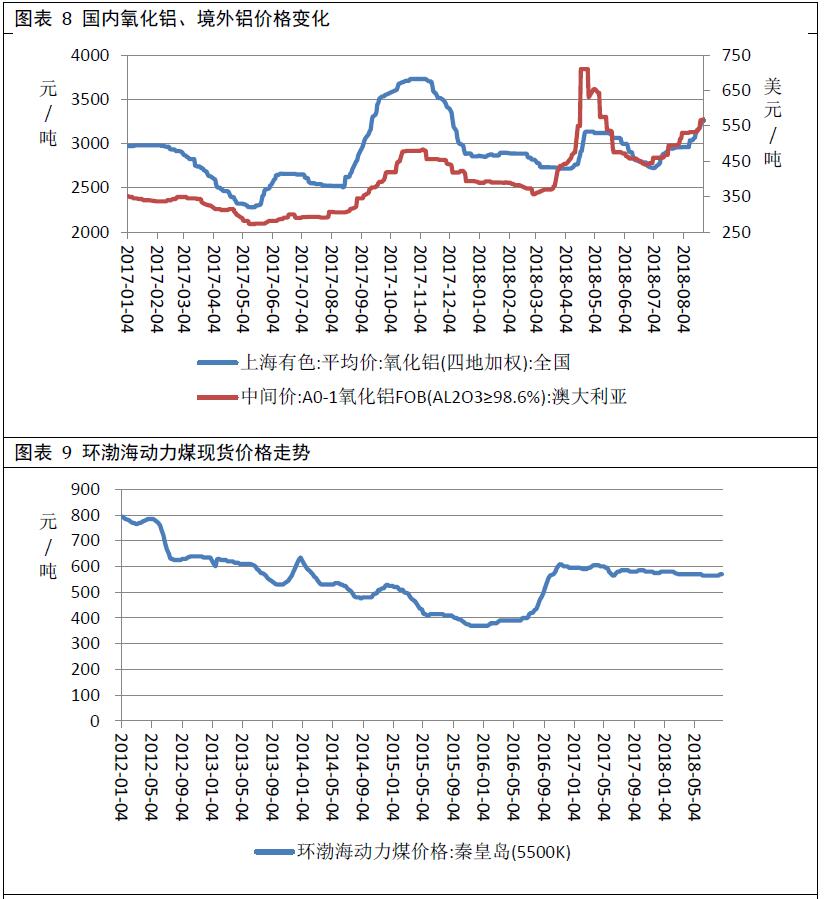

本周,国内氧化铝均价为3013元/吨,较上周下跌8.40元/吨。澳大利亚氧化铝FOB均价为417元/吨,折合人民币2872.22808元/吨,较上周下跌8.67元/吨。国外氧化铝价格低于国内氧化铝价格,不利于国内氧化铝出口。

据卓创资讯,本周我国氧化铝建成产能合计8090万吨,运行产能7083万吨,产能运行率87.55%,产能运行率与上周持平。本周氧化铝现货市场成交依旧不乐观。具体来看,山西地区受运输问题影响,下游拿货积极性不高,导致氧化铝价格不断走低;河南及山东大单成交确实,偶有零星小量成交出现。整体来看,临近年底,企业多将注意力转到年底结算上,整体交易意愿不高;而氧化铝生产企业及下游铝厂近期正在推进明年的长单签订工作,市场成交明显减少。

本周,环渤海动力煤5500K现货均价为570元/吨,较上周无变化。主产地煤价以稳中下行为主,个别煤矿块煤需求好转,价格小幅上调10-20元/吨。山西大同某矿坑口价格下调10元/吨,现Q5500,S0.8 的面煤车板含税价执行440元/吨,Q5000,S0.8 的面煤车板含税价执行360元/吨。受资源供应充足和产地煤价下调影响,华电山东公司对旗下电厂采购价格下调10元/吨。目前山东主力电厂电煤库存维持在20天以上的水平,采购积极性不高,市场看空预期依然存在。短期之内下游电厂仍以去库存为主,用煤需求疲软。

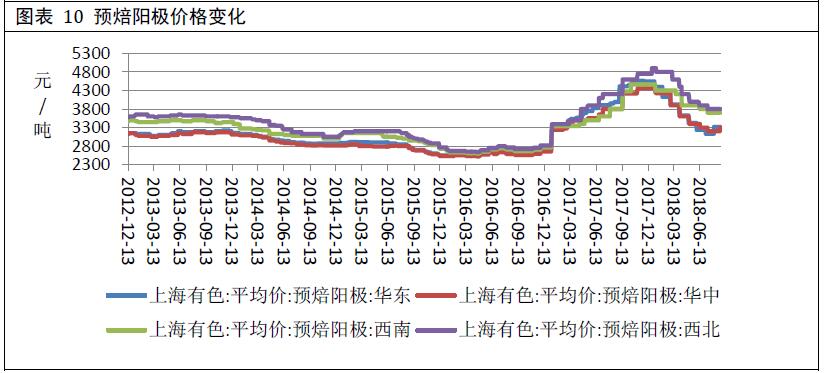

预焙阳极均价为3813.75元/吨,较上周下跌20.00元/吨。波动范围3610~4100元/吨。

氟化铝均价为11200元/吨,较上周无变化。据卓创资讯,下游电解铝企业对目前价格虽有抵触,但无奈于求货而接受价格。因下游电解铝企业需提前囤货1-2 个月的氟化铝,近期氟化铝企业多为预付订单生产,自身无库存,货源显紧张,虽氟化铝企业多对外报高价,但因无货,故高价无实际成交。

生产成本方面,本周电解铝生产平均成本为14394.03元/吨,较上周下跌16.25元/吨电解铝平均亏损826.03元/吨,盈利水平较上周提高20.25元/吨。电解铝成本支撑依然存在,铝价下行空间或有限。据SMM了解,近期由于成本等原因,山东华宇铝电公司预计本周停槽70台,减产产能4.5万吨。山东华宇铝电建成产能22万吨,11月减产之前运行产能19万吨,11月减产5万吨后运行产能至14万吨,此次减产后预计运行产能在9.5万吨。

2.1.4库存分析

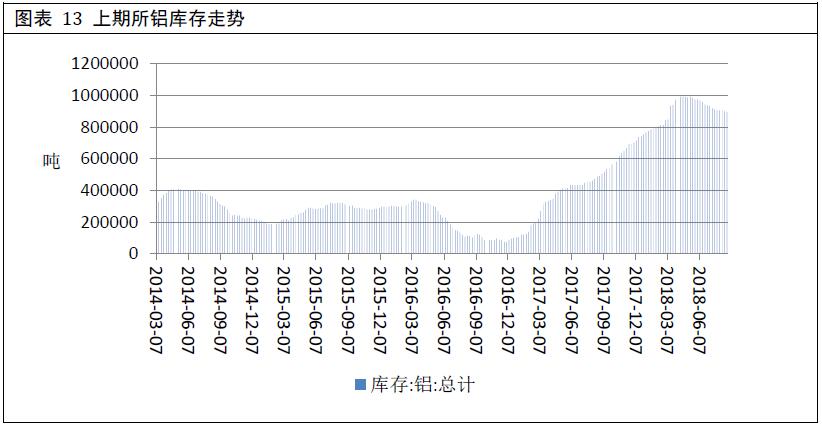

截至12月21日,上海期货交易所铝库存为681045吨,较上周下降7780吨,目前库存小计水平位于5年同期的第2高位。其中期货库存为523474吨,较上周下降4795吨。去年同期期货库存为698340吨,目前期货库存水平位于5年同期的第2高位。

社会库存方面,截至12月20日,SMM统计的5地电解铝社会库存为138.3吨,较上周下降0.40吨。去年同期库存为185.7吨。

2.1.5铝合金及铝棒市场表现情况

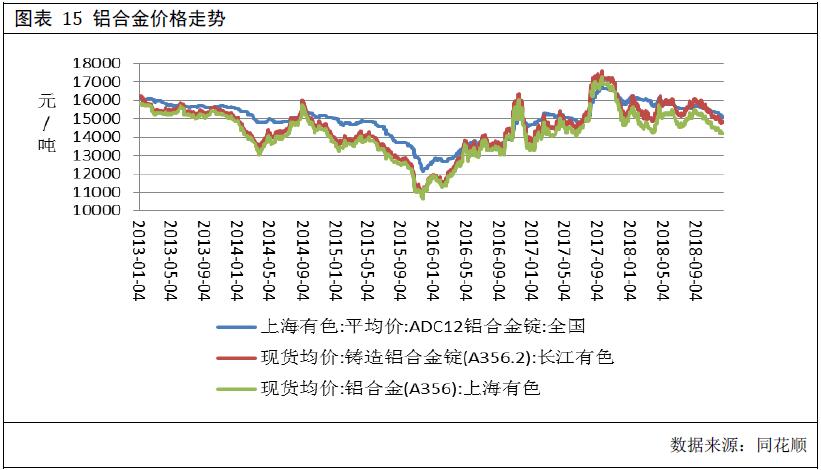

铝合金方面,本周ADC12铝合金锭全国均价为15050元/吨,较上周下跌60元/吨,或-0.40%。波动范围:15000~15100。

本周A356.2铝合金长江均价为14662元/吨,较上周下跌204元/吨,或-1.37%。波动范围:14560~14810。去年同期均值为14976元/吨。

本周A356.2铝合金上海有色均价为14180元/吨,较上周下跌40元/吨,或-0.28%。波动范围:14150~14200。去年同期均值为14670元/吨。

2.1.5沪伦比值及出口盈亏

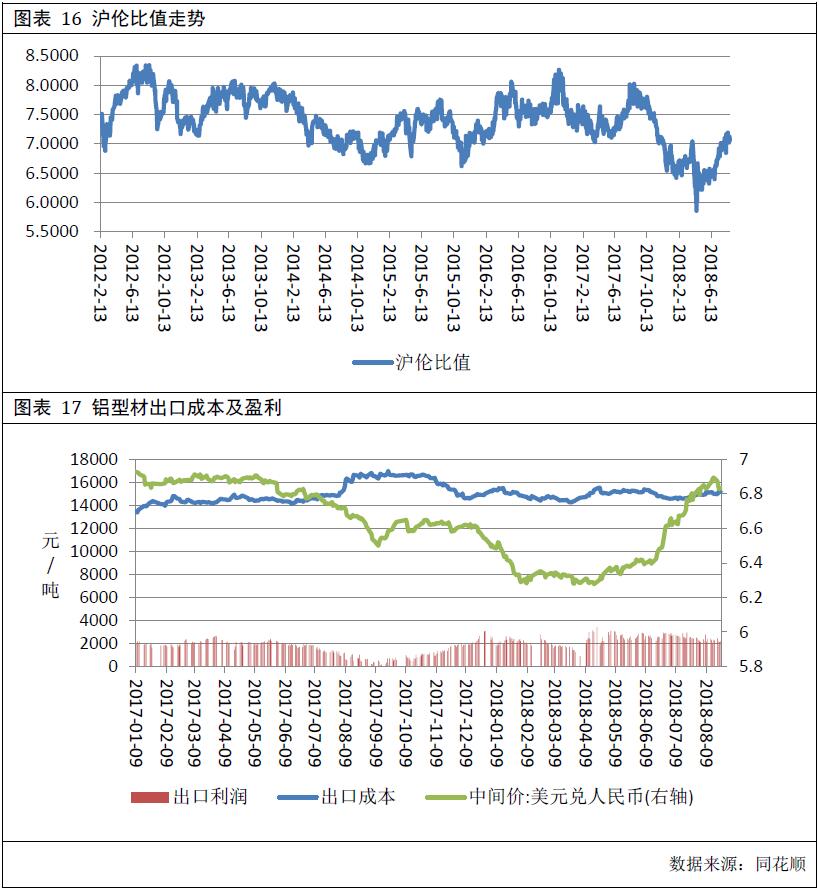

本周沪伦比值均值为7.1404,较上周提高0.0924,波动范围7.0506~7.2103。本周沪伦比值低于近6年均值7.3448。去年同期比值为7.0290。

截至12月21日,铝型材出口平均成本为14316.05元/吨,较上周无变化,出口盈利为2336.70元/吨,较上周下降10.69元/吨,铝型材出口盈利水平较高,为今年铝市的亮点,利好铝价。

2.2境外基本面分析

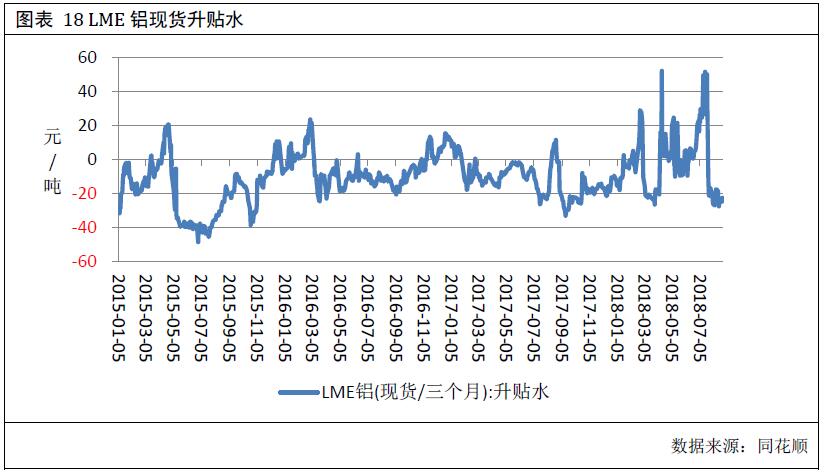

2.2.1 境外现货升贴水

本周,伦铝现货贴水于期货,升贴水均值-0.9美元/吨,较上周走强13.90元/吨;波动范围:-4.5~1.5。2017年同期升贴水均值-19.1美元/吨。本周升贴水均值处于5年同期的第3高位。

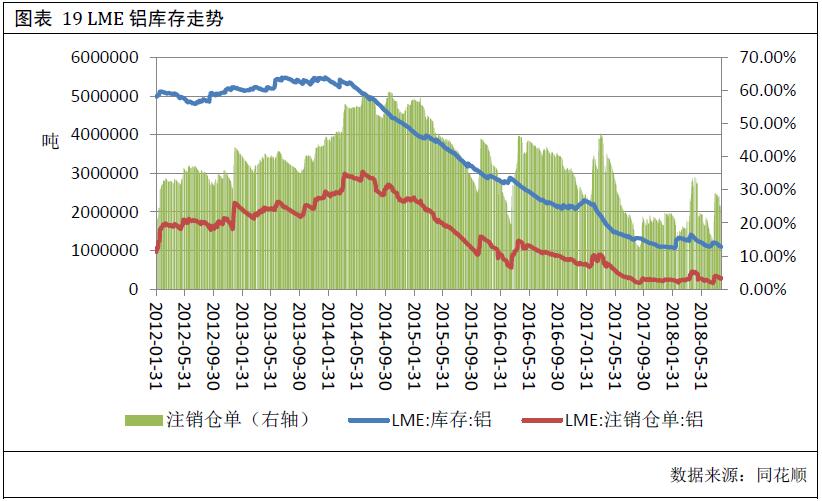

截至12月21日,LME铝库存为1265250吨,较上周增加115150吨。本周外盘出现大幅交仓现象,打压伦铝。注销仓单为216700吨,较上周减少23500吨,注销仓单占比为17.13%,较上周降低3.76个百分点。本周库存水平处于近5年同期的第2低位。

5.行业信息

据安泰科,2018年12月21日,中国有色金属工业协会在广西南宁召开部分电解铝骨干企业座谈会,就当前国内外氧化铝、电解铝行业形势,未来铝消费发展趋势等方面展开研讨。中铝集团、中国宏桥、信发集团、杭州锦江集团、东方希望等20家骨干电解铝企业参加了座谈会。北京安泰科信息股份有限公司专家应邀做了铝市场研究报告。参会代表反映,当前国内铝价已经触及行业平均现金成本线,企业经营压力接近极限,甚至超过2015年四季度最差水平。自二季度以来,部分企业陆续开始采取弹性生产措施,特别是下半年减产规模进一步扩大。据估计,截至目前中国电解铝关停产能已超过320万吨/年,其中约80%的关停集中在下半年,未来一段时间内国内拟停产规模或将超过80万吨/年。可减产的产能较少,对铝价的利多作用或有限。

据外媒报道,美国财政部称准备30天后取消对俄罗斯亿万富豪Oleg Deripaska旗下铝业公司俄铝的制裁,料提振自遭到制裁以来市值蒸发过半的俄铝股价。不过,随之而来的供应增加风险对铝、氧化铝的价格构成下行压力。美国财政部网站通知显示,由于Deripaska已经同意大幅削减其持股,特朗普政府准备取消对俄铝的制裁;国会有30天的时间来通过投票阻止解除制裁。如果接触俄铝制裁,则境外电解铝的供应将得到充分增加,这将利空伦铝,也将利空铝价。

6.后市展望

综上所述,外盘方面,境外库存明显增加,而且美元维持高位,利空伦铝。技术上看,周K线围绕布林带下轨运行,MACD指标双线向下发散,预计下周伦铝持续震荡偏弱,运行区间1900-1950。

国内方面,库存持续下降,且电解铝生产成本在位出现塌方,对铝价有所支撑。技术上看,周级别KDJ指标出现金叉,周级别MACD指标绿柱缩短,预计下周沪铝继续震荡运行,运行区间13500-14000。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!