其他频道

1.行情回顾

本周,沪铝主连震荡运行,开盘价13630元/吨,收盘价13665元/吨,周涨25元/吨,或0.18%。波动范围13600~13685元/吨。成交量减少44.9万手至42496手,持仓量增加1958手至23.5万手。

图表1沪铝主连合约走势

本周,美元震荡偏强,开盘价97.713,收盘价96.435,周涨0.840或0.87%。波动范围:96.344~97.711。

图表2美元指数走势图

外盘方面,本周受美元走强影响,伦铝走弱。开盘价1959美元/吨,收盘价1925.5元/吨,周跌37.5美元或1.91%。波动范围:1918~1965。成交量减少2278手至57958手。持仓量增加11310手至666777手。

图表3伦铝走势图

2.基本面分析

2.1国内基本面分析

2.1.1现货价格及价差变化

上海地区现货均价为13570元/吨,较上周下跌40元/吨,波动范围:13540~13600元/吨。上海地区现货贴水期货66.25元/吨,较上周走强32.75元/吨,波动范围:-120~-25元/吨。

华南地区现货均价为13702.5元/吨,较上周上涨0.5元/吨,波动范围:13660~13750元/吨。比上海地区高132.50元/吨,价差较上周扩大40.50元/吨。华南地区现货升水期货66.25元/吨,较上周走强73.25元/吨,波动范围:0~125元/吨。从数据来开,华南地区消费依然比华东地区消费要好。

2.1.2 跨期价差变化

跨期价差方面,本周近月合约贴水于主力合约,均值为-92元/吨,环比上周走弱32.00元/吨,波动范围-120~-60元/吨。并未有跨期套利机会。

2.1.3电解铝生产成本分析

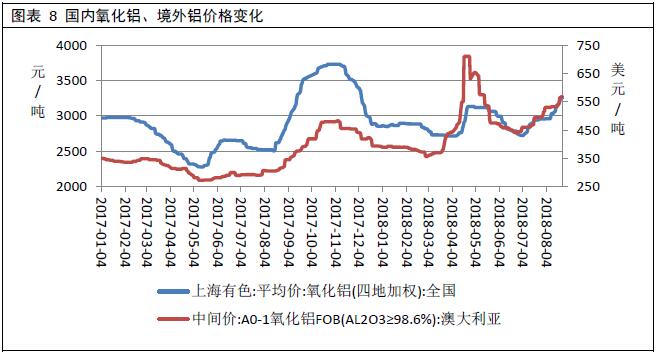

本周,国内氧化铝均价为3021.4元/吨,较上周下跌23.60元/吨。澳大利亚氧化铝FOB均价为418.4元/吨,折合人民币2880.89392元/吨,较上周上涨37.13元/吨。国外氧化铝价格低于国内氧化铝价格,不利于国内氧化铝出口。

本周我国氧化铝建成产能合计8090 万吨,运行产能7083 万吨,产能运行率87.55%,产能运行率较上周微提。

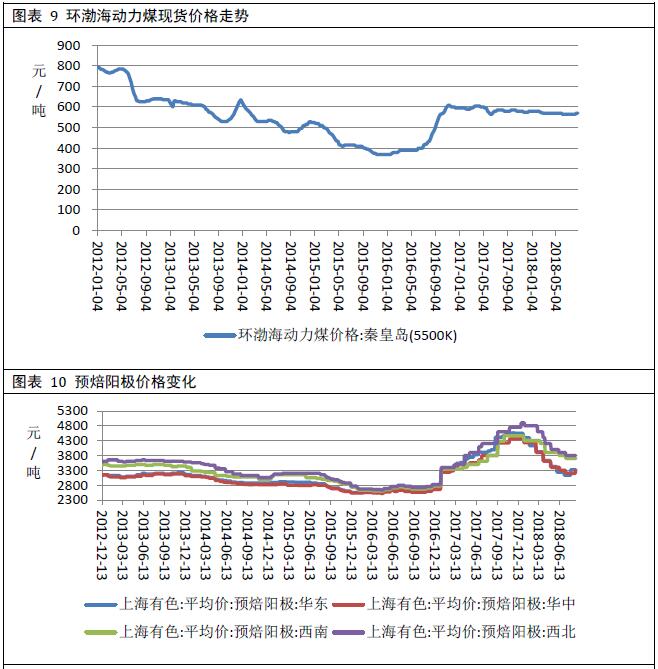

本周,环渤海动力煤5500K现货均价为570元/吨,较上周无变化。主产地煤炭市场呈供需两弱的情况,大年底部分煤矿进入减产阶段,煤炭产量有所减少,而下游用煤企业经过前期集中采购之后,库存充足,采购需求较弱,导致矿上销售冷清,价格承压下行,本周多家煤矿价格纷纷下调10-20 元/吨。下游方面,山东地区主力电厂整体库存可用天数在20 天左右,供应较为充足,主力电厂主流价格在0.125-0.13 元/大卡不等;企业自备电厂库存一般维持在20-30 天的水平,采购不积极,滨州电厂采购价格本周仍有10-15元/吨的下滑,其他地区基本走稳。目前上下游供应均处于相对充足的水平,且下游电厂压价心态明显,价格暂不具备上涨的条件。

预焙阳极均价为3833.75元/吨,较上周下跌12.50元/吨。波动范围3610~4100元/吨。爱择咨询统计,11月中国预焙阳极总产量154.82万吨,开工率73.2%,环比下滑2.23%。开工率下降的主要因素在于11月以来部分省市实行错峰生产计划,导致工厂产量有所减少,次要因素则是铝市低迷,部分预焙阳极企业主动减产。

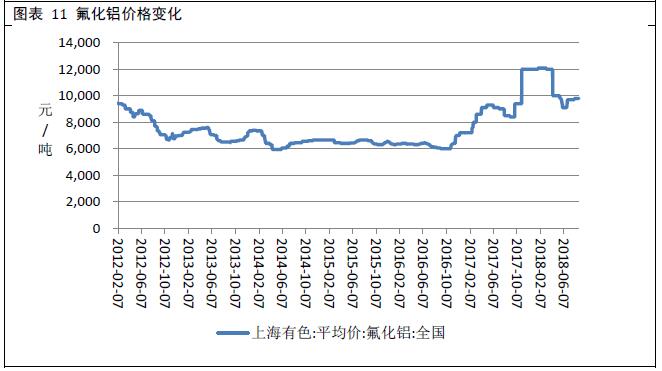

氟化铝均价为11200元/吨,较上周下跌120元/吨。据卓创资讯,下游采购谨慎,高价成交较少,下游电解铝企业多按需拿货。目前原料成本面支撑有所松动,但影响不大。周内市场成交氛围表现一般,氟化铝企业库存有增量。

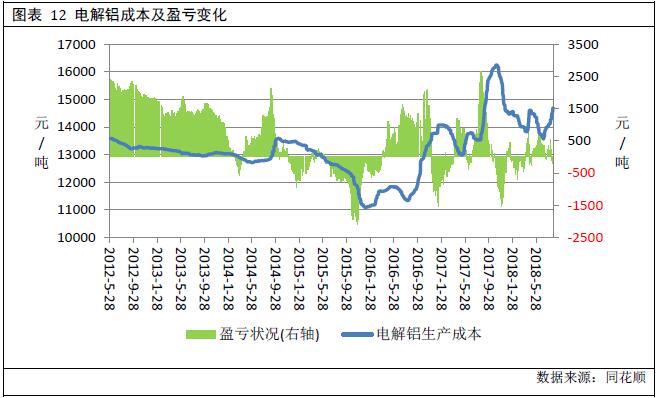

生产成本方面,本周电解铝生产平均成本为14410.28元/吨,较上周下跌48.37元/吨电解铝平均亏损846.28元/吨,盈利水平较上周提高2.37元/吨。据卓创资讯,由于电解铝企业陆续停产,可能导致对氧化铝的需求下降,进而导致电解铝生产成本的下降,电解铝生产成本的支撑或减弱。本周国内铝冶炼厂产能运行率变化不大。目前从国内铝冶炼厂整体开工变化来看,北方铝冶炼厂减停产更为明显,而南方铝冶炼厂维稳生产或提高开工水平。受到企业设备正常检修、经营亏损压力上升、采暖季限产等因素影响,青海、甘肃及山东地区部分铝冶炼厂电解铝运行产能出现不同程度下降,涉及企业有甘肃东兴、中铝连城、西部水电、青海鑫恒、山东华宇、山东魏桥等。相较而言,西南地区电解铝运行产能维持上升趋势,主要集中于广西、贵州、云南地区。进入下半年以来,受到电解铝高成本、环保检查、资金问题、产能指标置换、电解槽检修期等因素影响,越来越多的企业决定降低或关停部分或全部电解铝产能,主要影响区域由电解铝老工业基地逐渐向西北地区转移。

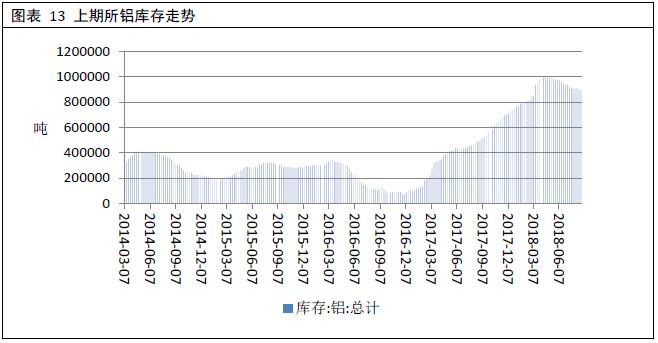

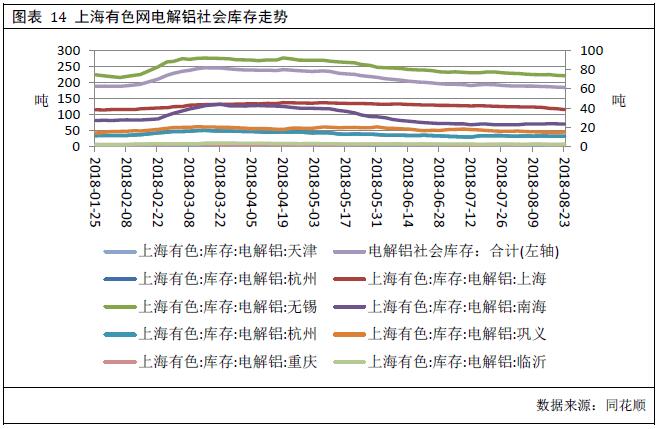

2.1.4库存分析

截至12月14日,上海期货交易所铝库存为688825吨,较上周下降24442吨,目前库存小计水平位于5年同期的第2高位。其中期货库存为528269吨,较上周下降18910吨。去年同期期货库存为670454吨,目前期货库存水平位于5年同期的第2高位。

社会库存方面,截至12月13日,SMM统计的5地电解铝社会库存为138.7吨,较上周下降5.80吨。去年同期库存为187.2吨。

2.1.5铝合金及铝棒市场表现情况

铝合金方面,本周ADC12铝合金锭全国均价为15110元/吨,较上周下跌80元/吨,或-0.53%。波动范围:15100~15150。

本周A356.2铝合金长江均价为14866元/吨,较上周下跌44元/吨,或-0.30%。波动范围:14830~14910。去年同期均值为15112元/吨。

本周A356.2铝合金上海有色均价为14220元/吨,较上周下跌90元/吨,或-0.63%。波动范围:14200~14250。去年同期均值为14820元/吨。

12月第2周,爱择资讯数据显示,截止到2018年12月14日,国内铝水棒建成产能为1342.1万吨,运行产能为838.4万吨,产能利用率为62.47%,较上月同期下滑1.11个百分点。分地区来看,目前新疆地区开工率高于全国其他地区开工率,但近期受下游消费不佳以及发运困难等原因,新疆希望产量下降;甘肃地区自10月以来部分棒厂陆续停产,目前暂无复产计划;河南地区一直是环保严控地区,而且中小棒厂偏多,开工率整体偏低。

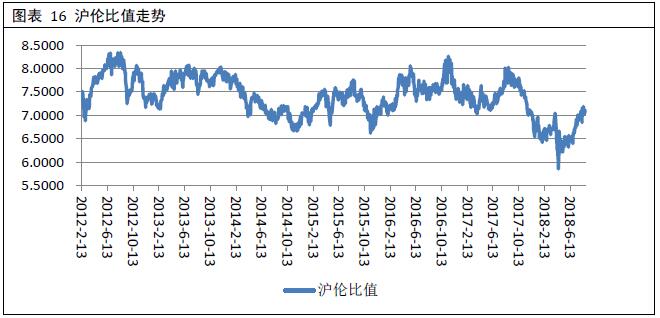

2.1.5沪伦比值及出口盈亏

本周沪伦比值均值为7.0391,较上周提高0.0596,波动范围7.0031~7.0829。本周沪伦比值低于近6年均值7.3491。去年同期比值为7.0789。

出口方面,截至12月13日,铝型材出口平均成本为14321.38元/吨,较上周下降26.64元/吨,出口盈利为2369.18元/吨,较上周下降235.15元/吨,铝型材出口盈利水平较高,为今年铝市的亮点,利好铝价。

2.2境外基本面分析

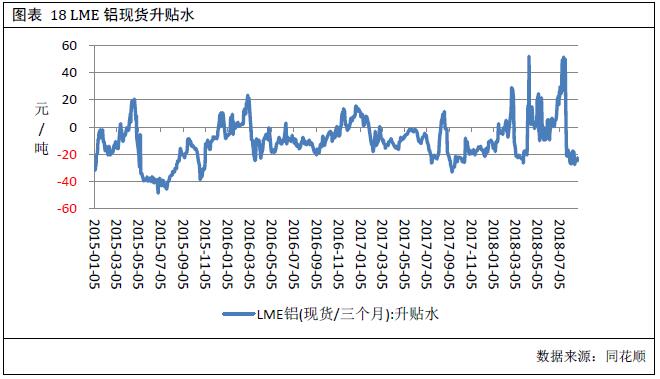

2.2.1 境外现货升贴水

本周,伦铝现货贴水于期货,升贴水均值-14.125美元/吨,较上周走弱13.13元/吨;波动范围:-18.5~-9.5。本周外盘现货升贴水维持正常水平,对伦铝影响中性。去年同期均值为-17.4美元/吨。

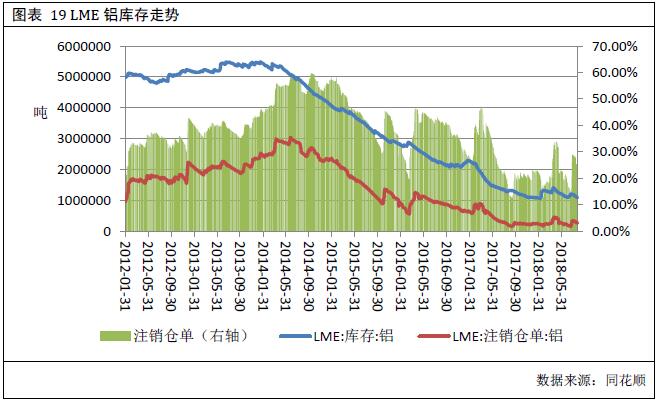

截至12月14日,LME铝库存为1150100吨,较上周大增107200吨。库存水平依然处于5年低位。注销仓单为240200吨,较上周减少5057吨,注销仓单占比为20.89%,较上周降低2.63个百分点。

5.后市展望:

综上所述,外盘方面,境外库存明显增加,而且美元走强,利空伦铝。技术上看,周K线围绕布林带下轨运行,MACD指标双线向下发散,预计下周伦铝持续震荡偏弱,运行区间1900-1950。

国内方面,氧化铝价格或还有下行空间,电解铝成本支撑或减弱,利空铝价。技术上看,周级别KDJ指标出现金叉,周级别MACD指标绿柱缩短,预计下周沪铝继续震荡运行,运行区间13500-14000。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!