其他频道

一、一周市场综述:

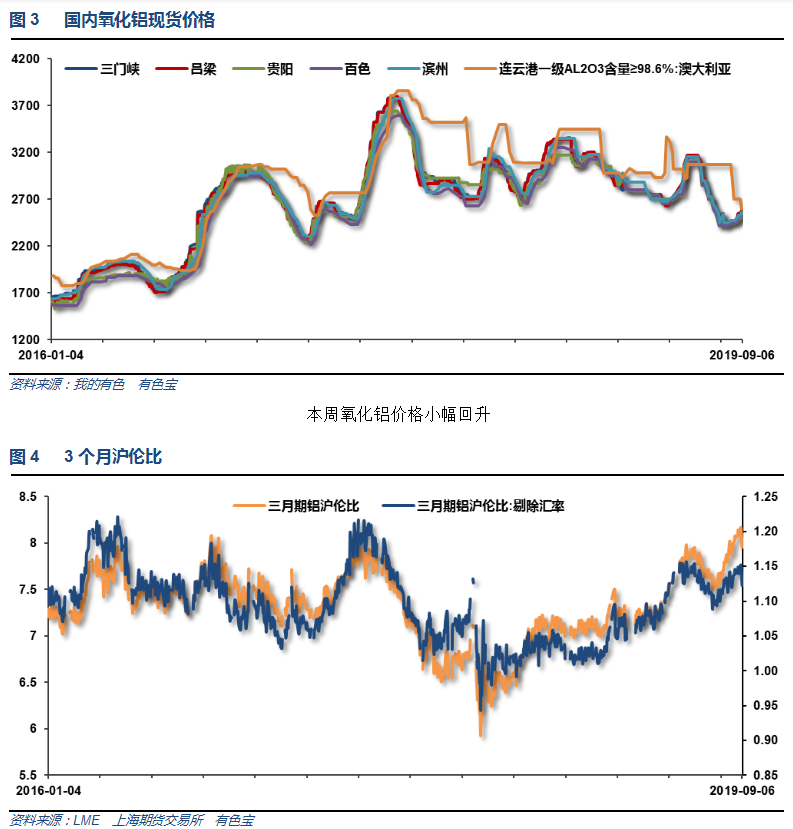

1、一周国内主要现货价格

2、一周相关市场表现

本周期现货价格小幅走高;基差方面,长江保持小幅升水,南海升水逐步保持350以上

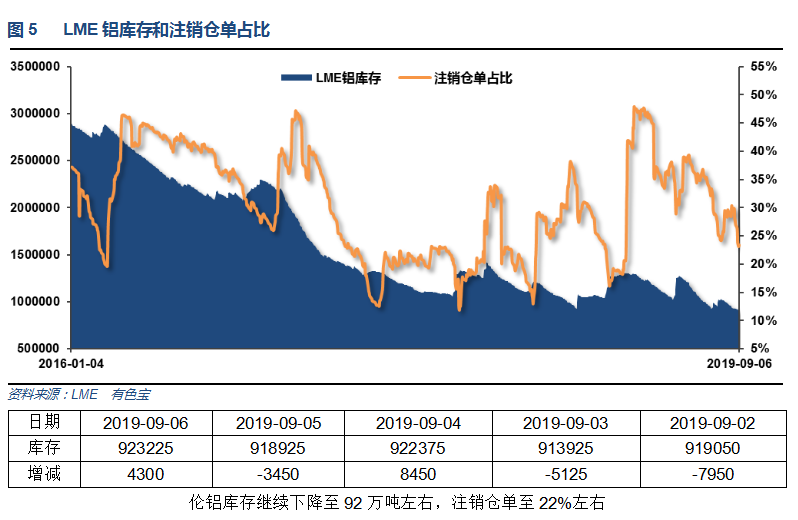

本周伦铝反弹稍强,沪伦比回落至8附近

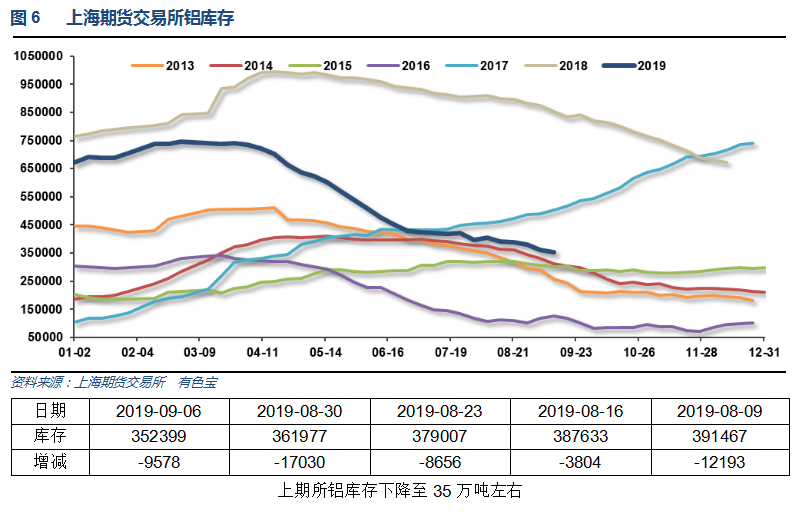

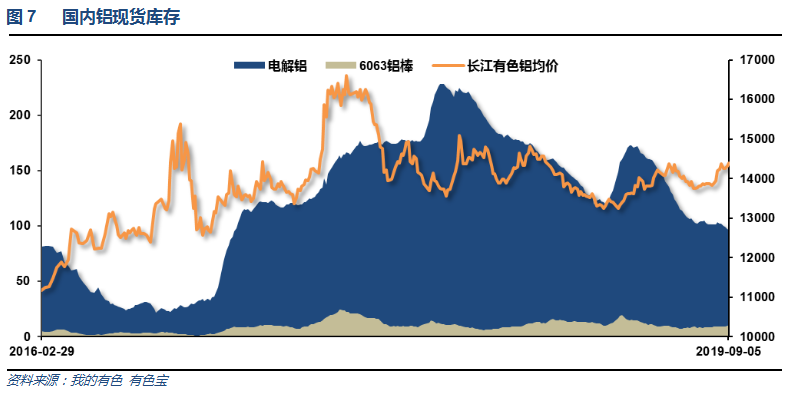

3、每周库存变化

二、一周要闻回顾:

1、美国7月个人消费支出(PCE)价格指数环比增长0.2%,同比上涨1.4%,符合彭博调查得到的预估中值。美联储目标为2%。扣除食品和能源后,7月核心PCE价格指数同比增长1.6%,也符合预估。

美国8月Markit制造业PMI终值为50.3,预期值为50,前值为49.9。8月制造业PMI终值为2009年以来最低。美国公布8月Markit服务业PMI终值为50.7,低于预期的50.9,前值50.9。

美国8月ISM制造业指数降至49.1,为2016年8月份以来首次跌穿荣枯分水岭、并创2016年1月份以来新低,分析师预期51.1,前值51.2。美国8月ISM非制造业指数 56.4,预期 54,前值 53.7。美国8月ISM非制造业新订单分项指数60.3,创2月份以来新高,但就业分项指数降至53.1,创2017年3月份以来新低。

美国7月扣除飞机非国防资本耐用品订单环比终值 0.2%,初值 0.4%。美国7月耐用品订单环比终值 2%,预期 2.1%,初值 2.1%。美国7月工厂订单环比 1.4%,预期 1%,前值 0.6%。美国7月扣除运输的工厂订单环比 0.3%,前值 0.1%。美国7月扣除运输类耐用品订单环比终值 -0.4%,预期 -0.4%,初值 -0.4%。

美国8月非农就业人口增加13.0万,分析师原本预期增加15.8万,7月增幅从16.4万下修至15.9万,6月由19.3万下修为17.8万;8月失业率维持在3.7%,符合市场预期。 ????

美联储主席鲍威尔在瑞士在苏黎世重申:FOMC将继续采取适宜的行动,以维持经济扩张。对美国而言,最有可能的就是全球经济温和地增长。贸易不确定性意味着,部分企业正在搁置投资。企业界向我们大量地提到不确定性问题。美联储永远不会置评贸易政策。我们并不预计美国将走向经济衰退。

2、欧元区8月CPI同比增长1%,符合预期。

欧元区8月Markit制造业PMI终值47,预期47,初值47,7月份为46.5。欧元区8月Markit服务业PMI终值 53.5,预期53.4,初值53.4。欧元区8月Markit综合PMI终值51.9,预期51.8,初值51.8。

欧元区第二季度GDP同比增长1.2%,预期为1.1% 。欧元区第二季度GDP环比增长0.2%,预期为0.2%。

3、中国8月财新制造业PMI 50.4,预期49.8,前值49.9。中国8月财新服务业PMI 52.1,预期51.7,前值51.6。中国8月财新综合PMI 51.6,前值50.9。

中国8月官方制造业PMI 49.5,预期 49.7,前值 49.7。

9月5日上午,中美经贸高级别磋商双方牵头人通话,双方同意10月初在华盛顿举行第十三轮中美经贸高级别磋商。

央行:9月16日起全面下调金融机构存款准备金0.5个百分点(附解读)】此外,再额外对仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点。此次降准释放长期资金约9000亿元,其中全面降准释放资金约8000亿元,定向降准释放资金约1000亿元。

4、安泰科:2019年7月中国电解铝产量307.4万吨,同比下降2.3%。日均产量9.9万吨,环比下降2%,2019年1-7月中国电解铝产量为2097.2万吨,同比下降0.8%。尽管7月云铝两项目、中铝华润、陕西美鑫、魏桥铝电等有产能投复产,但投产具有周期性导致对供应量的增长贡献被当月忠旺铝业减产所抵消。

8月铝市场的几个集中减产事件彻底改变了2019年电解铝的供应格局。8月中旬因台风导致不可抗力灾害以及企业生产事故影响,山东魏桥、新疆信发、阿坝铝厂等接连发生减产事件,加之忠旺铝业部分停槽以及锦宁铝镁产能置换减产,安泰科统计合计影响产能170万吨左右。当月新增产能企业有云铝海鑫、贵州登高、中铝华润、蒙泰铝业、陕西美鑫等,以上项目均为前期建成产能余量的按步骤投产,对当月产量的贡献较为有限,更加难以抵消规模集中减产带来的产量损失。

截止2019年8月底,安泰科统计中国电解铝建成产能4072.8万吨/年,同比下降6.7%(为删除违规产能所致)。运行产能3517万吨/年,同比下降5.7%,环比下降3.8%,月度开工率下降至86%。预计2019年8月中国电解铝产量300.2万吨,日产量显著下降至9.68万吨,相当于2017年10月的产量水平(2017年受供给侧改革影响全行业大规模减产,年底产量显著下降)。考虑到8月减产自月中开始,9月中国电解铝产量将继续表现下降。

三、期货价格分析:

四、下周铝价分析:

本周期现货铝价保持小碎步上涨,市场整体成交一般,以中间商之间为主。

期货行情图表来看,伦铝保持区间偏弱盘整,本周在支撑区域小幅反弹,上方压力区域1860附近,下方支撑区域1740附近;沪铝冲击压力区域14500附近受阻,连续三周盘整。

宏观面来看,本周公布的欧美经济数据喜忧参半,美联储主席表态鹰派,引发贵金属走低。中国周末公布降准措施,释放流动性,符合市场预期。宏观政策面全球降息潮继续,整体利多大宗商品价格。行业基本面来说,铝价快速走高至14500之后市场开始犹豫,期现货库存整体不高,行业利润较高,产能释放预期影响铝价进一步走高的空间,市场多空博弈的核心在上游产量增加VS下游需求受政策推动增加之间的博弈。期货盘面来看,伦铝在关键支撑位探低回升,走势偏弱。沪铝冲击14500后连续三周盘整,方向不明。铝价想要有更进一步涨势,恐需要等待下游消费领域相关政策出台。关注中美贸易战进展,关注铝价在14500附近压力区域的表现。下周铝价料保持震荡,仅供参考。

(责任编辑:静静)

此信息仅供参考,据此入市,风险自担!