其他频道

市场分析:

美国制造业PMI初值攀升,消费者信心指数回暖,国内央行降息,猪肉价格或回落、CPI可控的情况下国内宽松的货币政策或渐行渐近,但目前全球经济数据很多方面尚不及预期,且影响经济复苏的两个决定性要素(全球贸易性质、配套货币政策的财政力度)尚未见明显趋向,经济形势或仍有下行可能,相关政策出台前预计有色价格将会承压。供给端精炼铜和电解铝产量充足,市场总体较为宽松,下游主要行业短期仍难以拉动有色需求回暖。总体而言,影响经济的关键要素尚未好转,经济数据难言乐观,供应宽松、需求低迷,短期有色价格或难有表现。

投资策略:

短期铜铝价格面临一定的下行风险,但目前来看,宏观政策不确定性较高,建议投资者低仓位空单,注意政策风险。

行情资讯:

1.11月LPR报价利率下调:1年期品种报4.15%,上次为4.20%;5年期以上品种报4.80%,上次为4.85%。

2.商务部:中美双方经贸团队将继续保持密切沟通;中方愿与美方在平等和相互尊重的基础上,共同努力,妥善解决彼此核心关切,力争达成第一阶段协议,这符合中美双方的共同利益,也符合整个世界的利益。

3.美国商务部决定将一项“临时通用许可”延长90天,第三次推迟针对华为及其附属公司现有在美产品和服务所实施的交易禁令,以避免禁令对美国消费者造成不利影响。

4.农业农村部:10月份,全国能繁母猪存栏自去年4月份以来首次止降回升,生猪存栏环比降幅进一步收窄,规模猪场生猪存栏和能繁母猪存栏均已连续两个月环比增长, 目前供求上不支持生猪价格高价位持续运行;当前全国生猪产能下滑已基本见底,年底前存栏有望止降回升,力争明年底生猪存栏基本恢复到常年80%左右的水平。

5.欧元区11月制造业PMI初值为46.6,预期为46.4,前值为45.9;服务业PMI初值为51.5,预期为52.5,前值为52.5;综合PMI初值为50.3,预期为50.9,前值为50.6。美国11月Markit制造业初值52.2,攀升至七个月最高位,预期51.5,前值51.3;服务业PMI初值51.6,预期51,前值50.6。美国11月密歇根大学消费者信心指数终值96.8,预期95.7,前值95.7。

华安解读:

美国制造业PMI初值攀升,消费者信心指数回暖,国内央行降息,猪肉价格或回落、CPI可控的情况下国内宽松的货币政策或渐行渐近,但目前全球经济数据很多方面尚不及预期,且影响经济复苏的两个决定性要素(全球贸易性质、配套货币政策的财政力度)尚未见明显倾向,经济形势或仍有下行可能,相关政策出台前预计有色价格将会承压。

供应端:

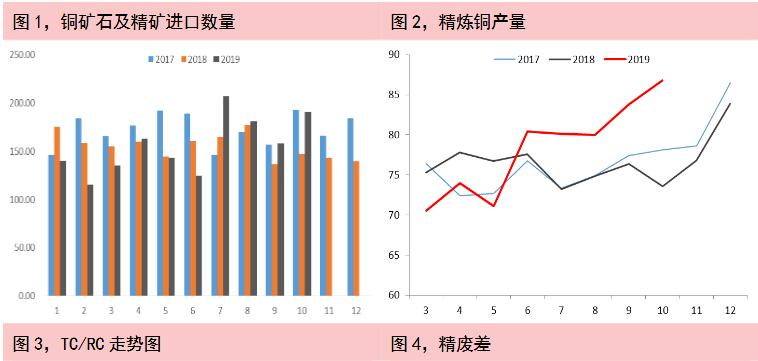

厄瓜多尔首个大型铜矿项目-米拉多(Mirador)项目于今年7月开始运营,但目前采取限产运营以应对全国局势不稳,未来产量或有增加可能。国内进口铜矿石及精矿处于较高水平;精炼铜产量处于历史同期高位。目前铜冶炼加工费有所回升,说明铜精矿供应较为充足,同时国内冶炼产能较为充足,矿石及精矿的供应将会顺畅的传导至精炼铜的供应,因此预计精炼铜供应有进一步上升空间,供应端将会愈发宽松。精废价差持续处于较低水平说明精炼铜市场供应相对较为宽松,而需求较弱。

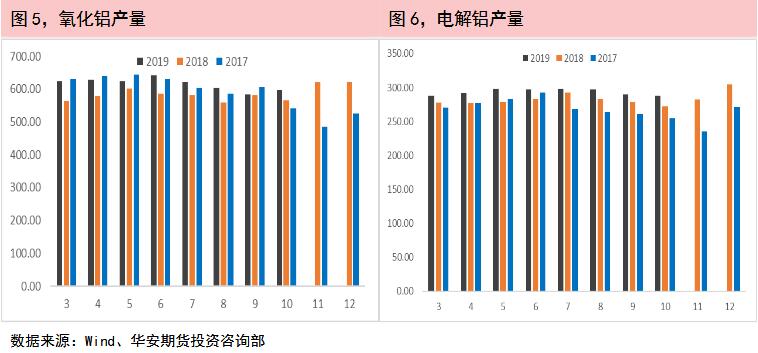

铝土矿进口量处于相对高位,氧化铝产量和电解铝较往年略有增长,电解铝库存近期有所增长,市场交投氛围平平,下游备货意愿不强,供给目前而言相对宽松。

华安解读:

国内精炼铜产量保持高位,且TC/RC低位反弹说明铜矿石及精矿供应充足,在国内冶炼产能充足的情况下,铜矿石及精矿进口的增加将会顺畅的传导至精炼铜的供应,因此精炼铜供应或有进一步上升空间。电解铝由于产量稳定而下游备货意愿不强,市场状态也较为宽松。

下游需求:

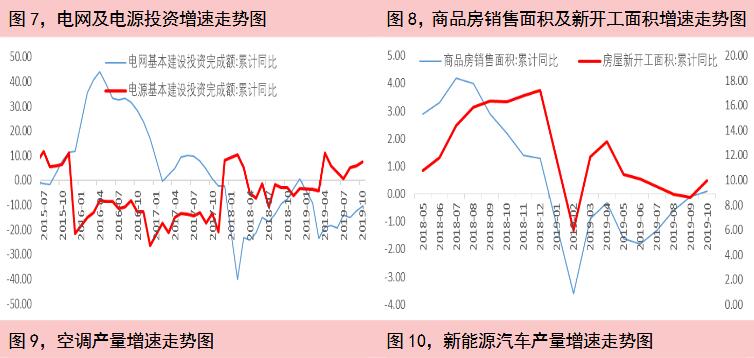

电力行业是国内精铜消费占比最大的行业。2019年10月,国家电网基本建设投资完成额累计达到3,415.00亿元,同比下降10.5%;国家电源基本建设投资完成额2,065.00亿元,累计同比增加7.6%。10月份国家电网基本建设投资同比降幅有所收窄,国家电源累计投资增速10月份继续增长,考虑到电源投资与电网投资之间的转化,以及国家或将施行的积极财政政策,预计后续电网投资可能将有所增长。

2019年1-10月份国内房屋新开工面积185,634.00万平方米,同比增加10%,增速显著回升;商品房销售面积133,251.00万平方米,同比增长0.1%,由负转正。从10月份的房地产数据来看,新开工面积增速明显回升,但由于房地产市场“房住不炒”的政策定位,预计后续房地产行业或将呈现稳定状态。

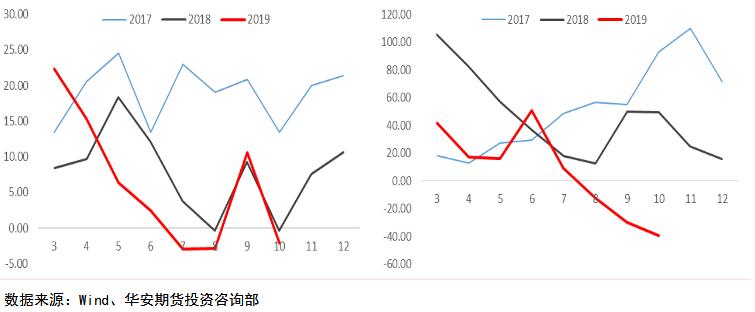

2019年10月家用空调产量1332.2万台,同比下降2.1%。从空调产量数据来看,空调产量增速周期性回落。由于中美贸易摩擦的缓和,以及国内房地产行业的稳定,预计空调行业可能将出现季节性回暖。

2019年10月汽车产销量继续下行,其中新能源汽车产销分别完成9.5万辆和7.5万辆,同比分别下降35.4%和45.6%。汽车产量长期负增长,新能源汽车产量增速大量下降,汽车行业预计短期内难有表现。

华安解读:

电力行业预计后续存在发力可能,或能拉动铜铝需求回暖。但目前来看,房地产、家电和汽车行业难有亮眼表现,汽车行业持续低迷,短期有色需求或将维持低迷。

市场分析:

美国制造业PMI初值攀升,消费者信心指数回暖,国内央行降息,猪肉价格或回落、CPI可控的情况下国内宽松的货币政策或渐行渐近,但目前全球经济数据很多方面尚不及预期,且影响经济复苏的两个决定性要素(全球贸易性质、配套货币政策的财政力度)尚未见明显趋向,经济形势或仍有下行可能,相关政策出台前预计有色价格将会承压。供给端精炼铜和电解铝产量充足,市场总体较为宽松,下游主要行业短期仍难以拉动有色需求回暖。总体而言,影响经济的关键要素尚未好转,经济数据难言乐观,供应宽松、需求低迷,短期有色价格或难有表现。

投资策略:

短期铜铝价格面临一定的下行风险,但目前来看,宏观政策不确定性较高,建议投资者低仓位空单,注意政策风险。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!