其他频道

市场分析:

中美贸易摩擦阶段性缓和,英国脱欧尘埃落定,国内经济数据回升,预计12月国内经济数据在刺激下还将保持扩张,短期刺激有色价格上行。但美欧经济数据并不乐观,美联储发言鹰派信号明显,继续宽松可能性不大,全球经济前景依然不容乐观。供给端精炼铜和电解铝产量充足,市场总体较为宽松,下游主要行业总体疲软,但短期内电网投资力度或加大,刺激铜铝需求提振。预计短期内铜铝价格或有所上行,但缺乏支撑长期趋势的因素。

投资策略:

对风险承受能力较高者:建议适当多单,止盈点可参考铜50800左右、铝15000左右,加强风险控制对于风险承受能力较低者:建议配置多单,同时购买适当铜远月看跌期权,加强风险控制。

行情资讯:

1.中国11月规模以上工业增加值同比增长6.2%,预期5.2%,前值4.7%;1-11月份,规模以上工业增加值同比增长5.6%;1-11月全国固定资产投资(不含农户)同比增长5.2%,增速与1-10月份持平,符合预期;中国11月社会消费品零售总额38094亿元,同比名义增长8.0%,预期7.8%,前值7.2%。中国1-11月房地产开发投资121265亿元,同比增长10.2%,增速比1-10月回落0.1个百分点。国务院领导人表示,明年我国经济发展可能遇到更大的下行压力、面临更复杂的局面。

2.商务部表示,中美双方在平等和相互尊重的基础上,就第一阶段经贸协议文本达成一致,美方将履行部分取消对华产品拟加征和以加征关税的相关承诺。

3.英国下议院议员们以358票对234票的结果通过了约翰逊政府的脱欧协议法案,英国将结束持续3年多的不确定性,于2020年1月31日脱离欧盟。

4.欧元区12月制造业PMI为45.9,预期为47.3,前值为46.9;欧元区11月CPI终值同比升1%,预期升1%,初值升1%;核心CPI终值同比升1.4%,预期升1.5%,初值升1.5%。

5.美国12月14日当周初请失业金人数为23.4万人,预期22.5万人。美国第三季度经常帐赤字1241亿美元,预期赤字1221亿美元。

6.美联储:美联储的政策仍很宽松;美联储资产负债表处于合理的位置;薪资增长和就业改善支撑消费。

华安解读:

中美贸易摩擦阶段性缓和,英国脱欧尘埃落定,国内经济数据回升,预计12月国内经济数据在刺激下还将保持扩张,短期刺激有色价格上行。但美欧经济数据并不乐观,美联储发言鹰派信号明显,继续宽松可能性不大,全球经济前景依然不容乐观。

供应端:

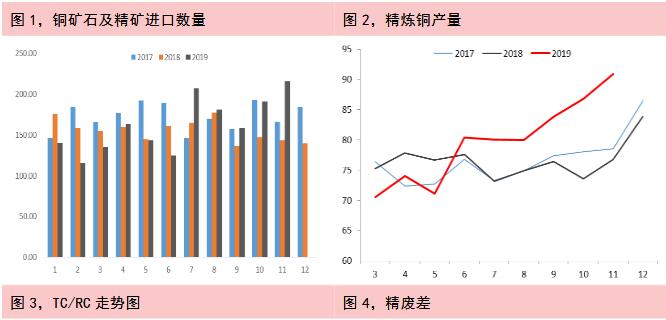

国内进口铜矿石及精矿处于较高水平;精炼铜产量处于历史同期高位。目前铜冶炼加工费处于历史低位,说明国内冶炼产能较为充足,矿石及精矿的供应将会顺畅的传导至精炼铜的供应,因此预计精炼铜供应有进一步上升空间,供应端将会愈发宽松。精废价差回升说明废铜供应相对于精炼铜较为宽松,精废价差的扩大会导致废铜对精炼铜替代效应的提高。

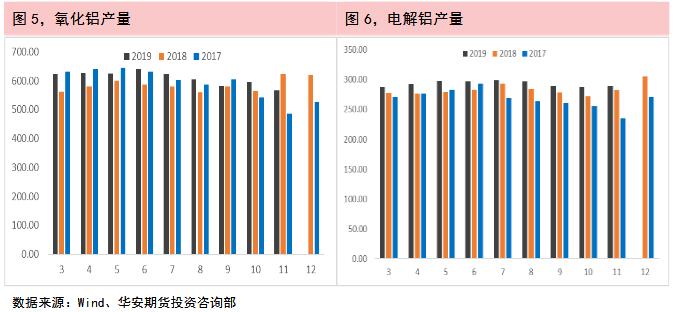

铝土矿进口量处于相对高位,氧化铝产量和电解铝产量处于高位,电解铝库存近期有所增长,市场交投氛围平平,下游备货意愿不强,供给目前而言相对宽松。

华安解读:

国内精炼铜和电解铝目前供应充足,预期供应端宽松状况或将持续,难以对价格形成有效支撑。

下游需求:

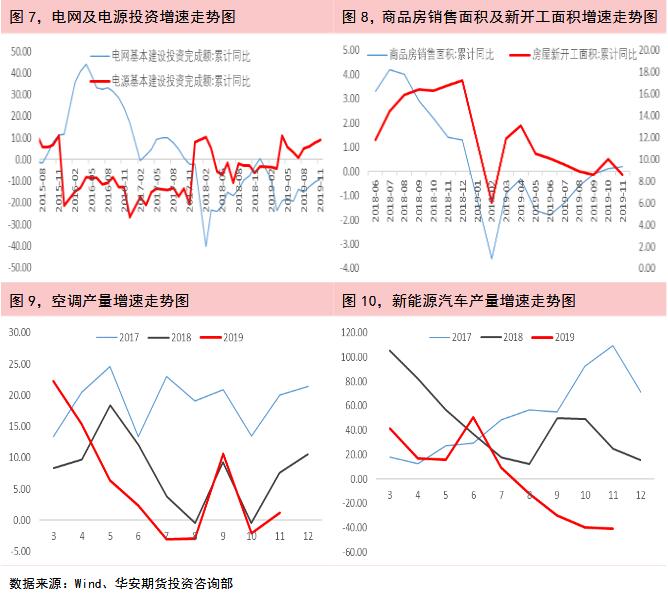

电力行业是国内精铜消费占比最大的行业。2019年11月,国家电网基本建设投资完成额累计达到4,116.00亿元,同比下降8.8%;国家电源基本建设投资完成额2,471.00亿元,累计同比增加9.2%。11月份国家电网基本建设投资同比降幅有所收窄,国家电源累计投资增速11月份继续增长,电网投资与年初规划还有较大差距,在偏积极的财政政策下,预计后续会进一步增长。

2019年1-11月份国内房屋新开工面积205,194.43万平方米,同比增加8.6%;商品房销售面积148,905.02万平方米,同比增长0.21%,总体保持平稳。由于房地产市场“房住不炒”的政策定位,预计后续房地产行业或将呈现稳定状态,难以对有色需求形成有效支撑。

2019年11月家用空调产量1,545.50万台,同比增长1.2%。从空调产量数据来看,空调产量增速相对较低,今年双十一空调行业打折力度巨大,对消费形成了一定的透支,同时也说明空调企业库存压力较大,预计后续产量增速继续处于低水平,以空调为代表的白电行业或对有色需求的促进作用有限。

2019年11月汽车产销量继续下行,其中新能源汽车产销分别完成9.5万辆和7.5万辆,同比分别下降41%和45.6%。汽车产量长期负增长,新能源汽车产量增速大量下降,汽车行业预计短期内难有表现。

华安解读:

需求端总体疲软,短期内电网建设投资力度可能加大,考虑到特高压对铝的需求,一定程度上或带动铜铝需求。但长期来看,预计未来缺乏增长点。

市场分析:

中美贸易摩擦阶段性缓和,英国脱欧尘埃落定,国内经济数据回升,预计12月国内经济数据在刺激下还将保持扩张,短期刺激有色价格上行。但美欧经济数据并不乐观,美联储发言鹰派信号明显,继续宽松可能性不大,全球经济前景依然不容乐观。

供给端精炼铜和电解铝产量充足,市场总体较为宽松,下游主要行业总体疲软,但短期内电网投资力度或加大,刺激铜铝需求提振。预计短期内铜铝价格或有所上行,但缺乏支撑长期趋势的因素。

投资策略:

对风险承受能力较高者:建议适当多单,止盈点可参考铜50800左右、铝15000左右,加强风险控制。对于风险承受能力较低者:建议配置多单,同时购买适当铜远月看跌期权,加强风险控制。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!