其他频道

一、核心要点

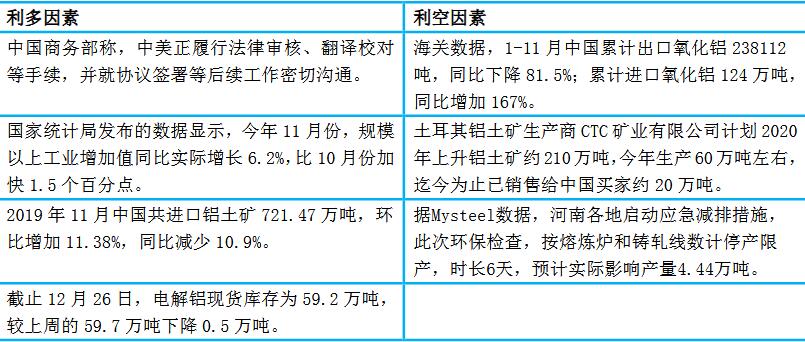

1、周度数据

2、多空因素分析

周度观点策略总结:中美贸易磋商传来乐观消,双方朝着签署贸易协议更进一步,同时上游铝土矿11月进口同比下降,进口量不及预期,以及国内电解铝现货库存仍持续去化,跌破60万吨,为2017年1月以来新低,对铝价支撑较大,不过上游氧化铝进口量均有所增加,原料端表现弱势,同时河南为应对重污染天气,启动应急减排措施,下游铝材生产受到影响,不利于原铝需求,对铝价形成部分压力。现货方面,上周五华东市场整体成交热度不及前两日,买卖双方交投平平,某大户上周五少量采购当月票货,下游按需采购为主,虽临近周末但整体接货表现一般,仅少量备货。展望下周,预计铝价震荡偏强,宏观面偏乐观,以及电解铝库存持续去化。

技术上,沪铝主力2002合约周线MACD红柱增量,其中主流多头增仓更大,预计短线震荡偏强。操作上,建议沪铝2002合约可在14120元/吨附近做多,止损位14020元/吨。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!