其他频道

【个人观点】铝:投机暂观望,有库存者逢高适当卖出套保。氧化铝:暂观望。

【宏观及政策消息】

城商行率先开启新一轮定存挂牌利率下调。

前4个月我国货物贸易进出口总值同比增长5.7%,规模创历史同期新高。

杭州、西安全面取消住房限购。

美联储戴利:限制性利率发挥作用还需要更多时间。若劳动力市场恶化或可考虑降息。

美国至5月4日当周初请失业金人数录得23.1万人,预期21.5万,高于预期,为2023年8月以来新高。

英国央行如期基准利率在5.25%保持不变。

【市场动态】

铝:

期货端,5月9日,沪铝2406低开高走,报收于20600(+185)元/吨,较前一交易日涨0.91%,成交量13.6万手(-55660手),持仓量19万手(-3257)。

现货端,5月9日,佛山均价20490(+150)元/吨,变现意愿强,成交转弱;华东均价20530(+180)元/吨,稳中向好,成交尚可;中原均价20440(+190)元/吨,畏高情绪增加,观望加剧,贴水80-90元/吨,贴水收窄。铝棒加工费上移,采购氛围平淡。

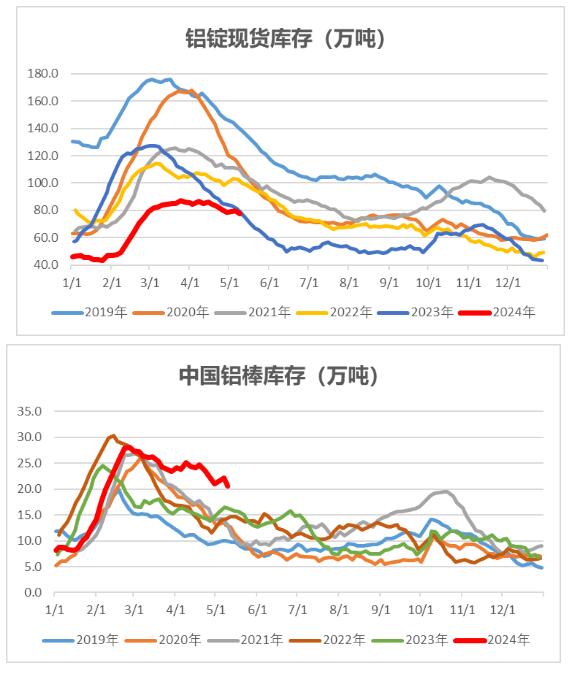

重要数据:1、Wind数据,5月9日,铝锭社会库存77.6万吨,较5月6日降2万吨。 2、Wind数据,5月9日,铝棒社库20.57万吨,较5月6日降1.52万吨。

观点逻辑:欧美经济数据偏弱,风险偏好有所降低;云南全面放开用电负荷管理,5月云南或进一步复产30万吨/年,6月份预计继续复产,另内蒙某企业有新投产能;下游需求由传统旺季向淡季过渡,关注加工企业后续订单情况;铝锭铝棒库存继续下降,铝水比例高位,铸锭量较低,铝锭库存处于低位,但绝对低位不再,而铝棒库存处于同期高位;总体供应逐步增加,需求对高价铝负反馈较明显,且逐步进入传统淡季,若需求无明显提升,铝价上行受抑制,有库存者逢高适当卖出套保,投机暂观望。

氧化铝:

期货端,5月9日,氧化铝2406低开高走,报收于3797(+80)元/吨,较前一交易日涨2.15%,成交量17.2万手(+63505手),持仓量50837手(+1486)。

现货端,5月9日,氧化铝现货价格继续上涨,山东、河南、山西、广西、贵州、新疆氧化铝均价分别为3630元/吨、3650元/吨、3675元/吨、3670元/吨、3640元/吨、4025元/吨,山东、河南、山西、广西、贵州、新疆价格上涨30元/吨、50元/吨、50元/吨、0元/吨、20元/吨、50元/吨。北方矿产开采有所改善,进口矿比例上升,氧化铝厂开工率提升,复产节奏不畅,云南完全放开电力负荷管控,氧化铝运输亦较紧张,持货商挺价,现货价格上扬。

重要数据:Wind数据,5月6日,氧化铝港口库存12.58万吨,较4月25日降9.73万吨。

观点逻辑:云南全面放开用电负荷管理,当地铝厂后续或进一步复产,预计云南5月继续复产30万吨/年,6月继续复产,另内蒙某铝厂有新产能投产,对于氧化铝需求有提振;晋豫地区铝土矿复产缓慢,矿源偏紧问题持续;利润推动下,部分企业加大进口矿和低品位矿使用比例,亦导致部分产品质量不稳定,加之去往西北汽运偏紧,现货流通紧张,成交价格不断上涨,短期氧化铝偏紧局面或仍持续,长期看,随着铝土矿进口稳定向好和生产稳定性提高,氧化铝错配问题或逐步缓解,建议暂观望。

【风险点】政策变动,挤仓,枯水期限产超预期,铝土矿供应大幅短缺

【注意事项】以上内容仅供参考,不构成投资建议

中财期货 13718696579

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!