其他频道

【个人观点】铝:投机暂观望,有库存可逢高适当套保。氧化铝:暂观望。

【宏观及政策消息】

海关数据显示,4月份中国进口铝土矿增幅明显,总量达到1424万吨,其中1050万吨来自几内亚,环比增加19%, 同比增加18.3%高盛CEO:预计美联储今年不降息。

美联储-5月会议纪要:多方官员愿在必要时进一步收紧政策。长期中性利率可能高于此前预期。官员讨论了需在更长时间内维持利率不变的必要性,或在劳动力市场走弱的情况下降息的问题。一些官员注意到金融环境过于宽松的风险。

【市场动态】

铝:

期货端,5月22日,沪铝2407高开高走,宽幅震荡,最高至21565元/吨,报收于21095(-50)元/吨,较前一交易日涨0.72%,成交量48.4万手(+14.9万手),持仓量29万手(+719)。

现货端,5月22日,佛山均价21010(+350)元/吨,刚需采购为主;华东均价21070(+330)元/吨,需求谨慎,成交不佳,贴水加大;中原均价20980(+410)元/吨,贴水230-270元/吨,成交有限。铝棒加工费下行,部分至两位数,成交清淡。

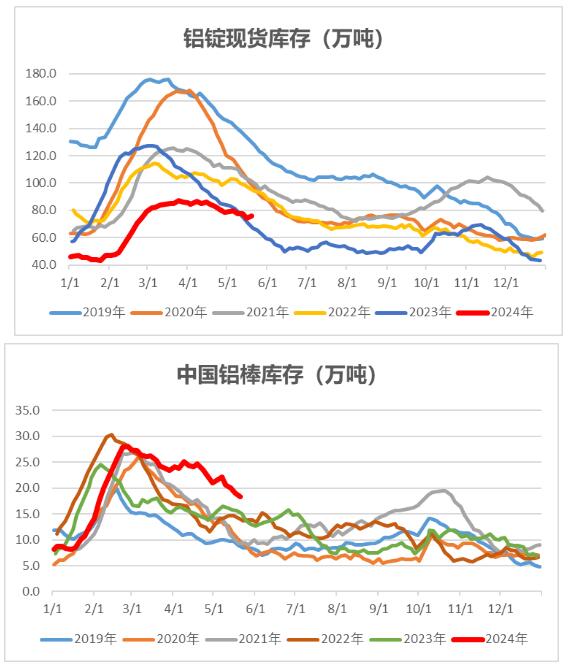

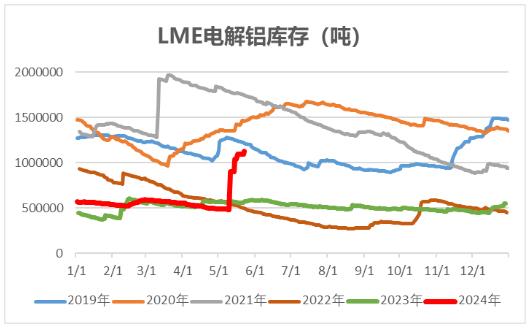

重要数据:1、Wind数据,5月20日,铝锭社会库存76.1万吨,较5月16日上涨1.6万吨。 2、Wind数据,5月20日,铝棒社库18.35万吨,较5月16日降0.7万吨。3、截至5月22日,LME库存1125175吨,较昨日增3.29万吨,继续维持高位。

观点逻辑:中国政府密集出台房地产刺激政策,提振市场风险偏好;云南全面放开用电负荷管理,铝厂复产持续增加;下游需求相对持稳,关注后续订单需求变动情况;铝锭库存再度上升,绝对低位不再,铝棒库存处于同期高位,伦铝库存保持高水平,继续上升;总体电解铝供应量逐步增加,下游渐入传统淡季,对于铝价有所抑制,而短期宏观及政策影响盘面走势,投机暂观望。

氧化铝:

期货端,5月22日,氧化铝2407高开宽度震荡,高点再创历史新高,报收于4149(+55)元/吨,较前一交易日涨1.34%,成交量72.5万手(+22.8万手),持仓量13.2万手(+619)。

现货端,5月22日,氧化铝现货价格继续小幅上涨,山东、河南、山西、广西、贵州、新疆氧化铝均价分别为3730元/吨、3750元/吨、3790元/吨、3820元/吨、3780元/吨、4140元/吨,分别上涨40元/吨、40元/吨、20元/吨、40元/吨、40元/吨、20元/吨。北方矿产开采有所改善,限制有所放松,进口矿比例上升,进口量环比上升19%,氧化铝厂开工率提升,复产节奏不畅,云南完全放开电力负荷管控,价格上扬。

重要数据:Wind数据,5月16日,氧化铝港口库存9.98万吨,较5月9日降1.6万吨。

观点逻辑:云南全面放开用电负荷管理,当地铝厂将进一步复产,加之内蒙某铝厂新增产能投放,对于氧化铝需求有提振;晋豫地区矿山有复产迹象,依然缓慢,矿源偏紧问题持续;利润推动下,部分企业加大进口矿和低品位矿使用比例,盘面升水现货,期现商持货锁定,现货流通紧张,成交价格继续上扬,短期氧化铝偏紧局面或仍持续,而宏观政策利好提振市场信心,有色板块持续上涨,亦对氧化铝期价产生推动,随着澳洲两氧化铝厂复产由6月延后至9月,情绪继续高涨,随着铝土矿进口稳定向好和生产稳定性提高,氧化铝错配问题或逐步缓解,建议观望为主。

【风险点】政策变动,挤仓,枯水期限产超预期,铝土矿供应大幅短缺

【注意事项】以上内容仅供参考,不构成投资建议

中财期货 13718696579

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!